현대제철은 대한민국의 철강산업에 있어 빼놓을 수 없는 기업이지만 최근 부진한 주가 흐름을 이어가고 있습니다.

다양한 영역에서 철강 제품을 제조하고 있지만, 그중에서도 자동차용 강판에 특화된 전문 기업으로서의 면모를 갖추고 있는 만큼 관련 분야에서의 경쟁력을 살펴볼 필요가 있습니다.

이 글에서는 현대제철의 최근 실적과 배당금 2024년 목표주가에 대해 알아보도록 하겠습니다.

목표

- 현대제철 사업부문

- 주가 흐름 및 경쟁사 비교

- 배당금 배당기준일

- 최근 실적 분석

- 올해 예상 실적

- 2024년 목표주가

- 현대제철 주가전망

- 결론

현대제철 사업부문

현대제철은 철강영업부문과 기타 영업부문을 포함한 다양한 분야에서 사업을 영위하고 있습니다.

철강영업부문에서는 판재, 봉형강, 중기계 등이 포함되며, 기타 영업부문에서는 반제품과 부산물 등을 다루고 있습니다.

특히, 고로 부문에서는 현대자동차그룹 내에서 공동 연구개발을 진행하며, 2013년에는 현대하이스코의 냉연사업 부문을 분할합병하여 자동차용 강판에 특화된 전문 기업으로 자리매김했습니다.

전체 매출구성은 판매 51.5%, 봉형강 35.2%, 해외 판재 15.7%입니다.

주가 흐름 및 경쟁사 비교

회사의 주가 흐름은 지난 1년간 냉탕과 온탕을 왔다 갔다 하고 있습니다.

지난해 9월 20일 52주 최고가인 4만 900원까지 상승했던 주가는 한 달이 조금 지난 시점인 10월 30일 최저가인 3만 700원까지 하락했습니다.

현재는 3만 2000원대로 일부 회복한 모습이지만 여전히 부진한 흐름을 이어가고 있습니다.

경쟁사 주가 수익률을 살펴보면 12개월 기준 현대제철은 -5.91%를 기록해 동국홀딩스(-20.43%), 고려아연(-18.44%) 대비 긍정적인 모습을 보였지만 POSCO홀딩스(13.59%)와 비교해서는 부진했습니다.

<경쟁사 주가수익률>

| 일자 | 현대제철 | POSCO홀딩스 | 동국홀딩스 | 고려아연 |

| 1개월 | -9.18% | -3.13% | -1.31% | 0.78% |

| 3개월 | -10.55% | -16.32% | -5.92% | -9.44% |

| 12개월 | -5.91% | 13.59% | -20.43% | -18.44% |

배당금 배당기준일

현대제철은 2023년 결산을 통해 주당 배당금(보통주)을 1000원으로 결정했습니다.

배당금 총액은 1315억 원이며, 시가배당율은 3%, 배당성향은 29.2%를 기록했습니다.

배당기준일은 2024년 3월 29일 입니다.

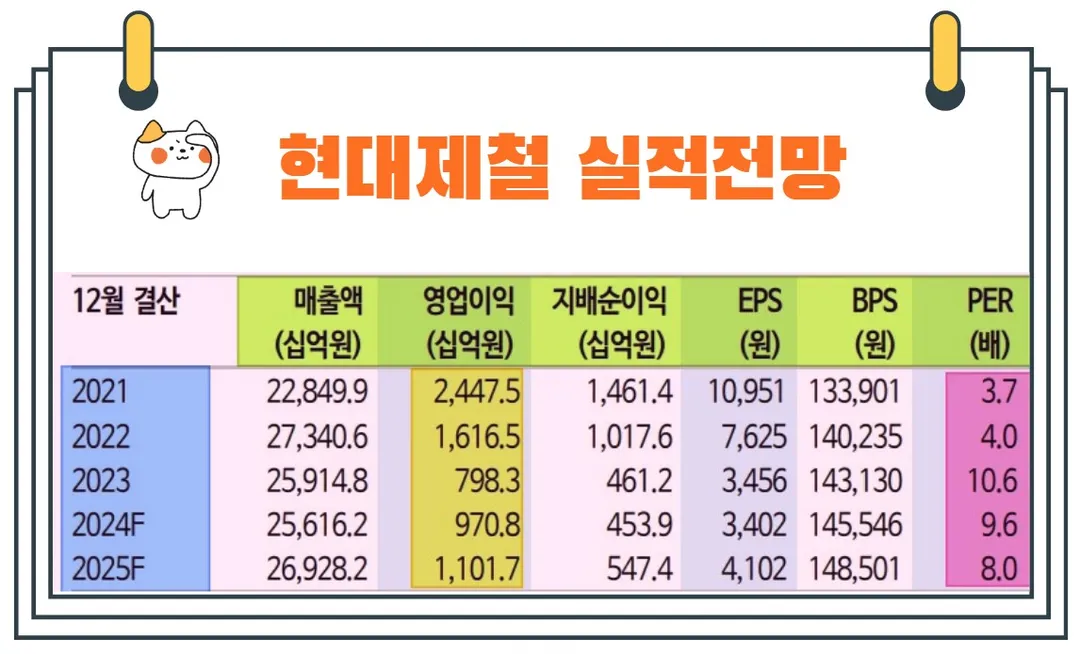

현대제철 최근 실적 분석

회사는 지난해 연결기준 매출액 25조 9148억 원, 영업이익 7983억 원을 기록했습니다.

하지만 외부 차입금은 9조 7000억 원으로 기록해 부채비율 80%를 기록한 것은 다소 우려스러운 부분입니다.

포스코홀딩스는 69%의 부채비율과 대비해 높은 수치로 재무구조 개선 필요성이 제기되고 있습니다.

그럼에도 현대제철의 주가순자산비율(PBR)은 0.2배 수준으로 자산가치가 상당히 저평가되어 있음을 나타냅니다.

이에 대해 회사측은 올해 콘퍼런스 콜을 통해 재무구조 개선 노력에 대한 의지를 밝히며 무리한 사업확장보다는 내실을 다지는데 주력하겠다는 방침을 밝혔습니다.

특히 투자자들의 관심도가 높은 2차 전지 사업 부문에 대해서는 당분간 추진하지 않겠다는 계획을 밝히기도 했습니다.

다만 부채비율은 매년 조금씩 개선되고 있습니다.

2021년 102.86%였던 부채비율은 2022년 92.39%, 2023년 80.65%로 매년 10% 이상씩 개선되고 있습니다.

올해 예상 실적

현대제철의 올 1분기 가이던스를 살펴보면 연결 기준 매출액 6.35조 원으로 전분기 대비 4% 이상 증가하고 영업이익 925억 원으로 흑자전환할 것으로 예상됩니다.

다만 영업이익은 시장 기대치인 1361억 원에는 미치지 못할 것이란 전망이 우세합니다.

그나마 긍정적인 면은 대규모 일회성 비용이 제외되고 재고평가이익 및 생산/판매 증가에 따른 고정비 절감이 기대된다는 점입니다.

특히 판재 부문에서는 판가 상승에 따른 스프레드 개선으로 인한 이익 증가 효과가 예상됩니다.

2024년 목표주가

현재 현대제철에 대해 투자의견을 제시한 증권사들의 목표주가 평균은 4만 5338원 입니다.

이는 현재 주가 대비 약 40.8% 상승여력이 있다는 평가입니다.

<목표주가 컨센서스 및 최근 추정치>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 4만 5338원 | |

| 신한투자증권 | 2024/4/1 | 3만 9000원 |

| DB금융투자 | 2024/2/27 | 5만원 |

| 교보증권 | 2024/2/2 | 4만 5000원 |

현대제철 주가 전망

회사의 절대 영업이익 규모는 2024년을 거치며 점차 증가할 것으로 예상됩니다.

주로 철광석, 원료탄, 철스크랩 등 주요 원재료 가격의 안정화에 따라 생산비용이 줄어들고 있기 때문입니다.

이에 따라, 2024년 영업이익은 연결 기준으로 9780억 원(전년 대비 21.6% 증가), 별도 기준으로 7601억 원(전년대비 20.3% 증가)에 이를 것으로 예상됩니다.

이러한 실적 개선세는 일정부분 주가에 긍정적인 영향을 미칠 것으로 예상됩니다.

하지만 이익 증가가 주로 원가 절감에서 비롯된다는 점을 고려할 때, 큰 폭의 주가 상승은 기대하기 어려울 것으로 보입니다.

주가의 상승을 위해서는 이익 증가 외에도 추가적인 긍정적인 이슈가 필요합니다.

현재 PBR기준 0.2배~0.3배 수준으로 거래되고 있음에도 정부의 밸류업 프로그램 테마에 탑승하지 못한 것은 아직까지 부족한 주주환원 정책도 한몫한 것으로 보입니다.

보다 적극적인 배당확대와 자사주 소각 등의 주주환원 정책이 동반되어야 주가회복이 가능할 것으로 보입니다.

결론

현대제철은 올해 실적 개선 기대감이 주가에 긍정적인 영향을 줄 수 있지만 그 폭은 제한적으로 보입니다.

이익률 개선 외에 주주환원 확대와 함께 부채비율 감소를 통한 현금흐름 개선이 중요한 요소로 판단됩니다.

투자자는 이러한 요소를 통한 회사의 주가 전망에 주목해 분기별 실적과 부채비중을 살피며 대응해 나가시길 바랍니다.