두산은 전자, 퓨얼셀 파워, 유통, 디지털이노베이션 등 다양한 자체사업을 영위하며, 각 분야에서 뚜렷한 성과를 내고 있습니다.

이번 포스팅에서는 두산의 각 사업 분야를 쉽게 이해할 수 있도록 설명하고, 최근의 실적과 향후 전망을 분석해 보겠습니다.

목차

- 두산에 주목하는 이유

- 주가흐름 및 경쟁사 분석

- 최근 실적 분석

- 자사주 전략적 활용과 현금 확보

- AI기술의 역할

- 재무적 전망과 투자 가치

- 2024년 목표주가

- 주가 전망 및 결론

두산에 주목하는 이유

핵심 제품: 동박적층판 (PCB용 동박)

두산은 전자 분야에서 PCB(인쇄회로기판)의 핵심 소재인 동박적층판을 생산합니다.

동박적층판은 전자제품의 회로를 형성하는 데 필수적인 재료로, 전자기기의 성능과 품질을 결정짓는 중요한 부품입니다.

제품 라인업: 발전용부터 주택용까지

퓨얼셀이란 수소와 산소의 화학반응을 통해 전기를 생산하는 장치로, 두산은 이 분야의 원천 기술을 바탕으로 다양한 퓨얼셀 제품을 개발하고 있습니다.

이는 친환경 에너지 설루션으로 주목받으며, 발전용부터 주택용까지 폭넓은 제품군을 보유하고 있습니다.

주가 흐름 및 경쟁사 분석

지난 1년간 두산의 주가 흐름은 냉탕과 온탕을 오가고 있습니다.

지난해 10월 27일 52주 최저가인 7만 2100원까지 하락한 주가는 최근 17만 8200원까지 상승했습니다.

지난 12개월 기준 두산의 주가 수익률을 살펴보면 69.26% 상승한 것으로 나타나 LX홀딩스(-19.16%), 한화(-1.28%), 처(40.82%) 대비 상승한 것으로 나타났습니다.

<경쟁사 주가 수익률 비교>

| 일자 | 두산 | LX홀딩스 | 한화 | CJ |

| 1개월 | 11.74% | -0.86% | -5.93% | -1.24% |

| 3개월 | 59.46% | -9.66% | -13.34% | 27.81% |

| 12개월 | 69.26% | -19.16% | -1.28% | 40.82% |

연결대상 종속회사 사업

주요 회사: 두산에너빌리티, 두산밥캣, 두산퓨얼셀, 두산큐벡

이들 회사는 각각 에너지, 중장비, 퓨얼셀 기술, 그리고 첨단 소재 분야에서 활동하며 두산의 기술력과 시장 지배력을 확장하는 데 기여하고 있습니다.

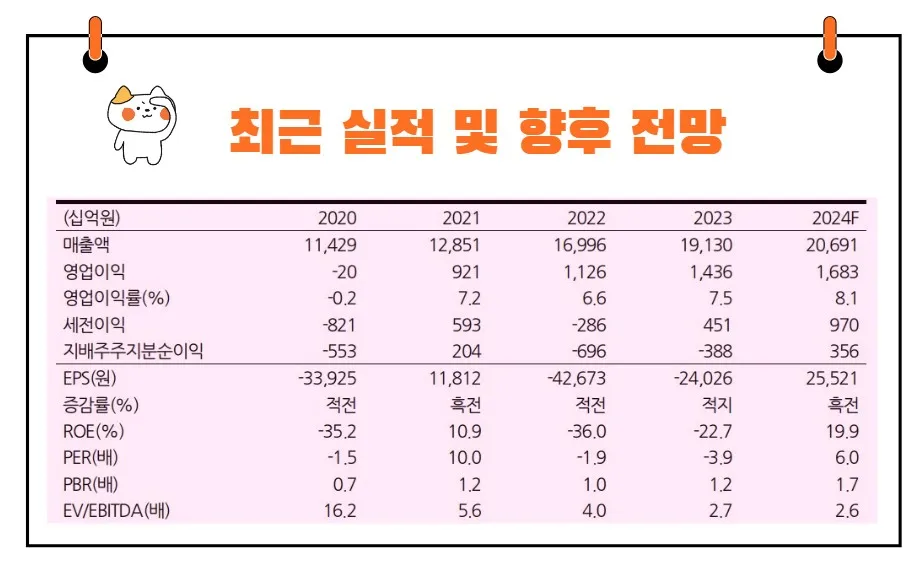

최근 실적 분석

2024년 1분기 연결 매출: 4.5조 원

(전년 동기 대비 +2.6% 성장)

2024년 1분기 영업이익: 3,479억 원

(전년 동기 대비 +2.9% 성장)

두산은 안정적인 성장세를 보여주고 있습니다.

특히 두산의 자체 사업부에서는 5.6%의 매출 성장률을 기록하며 꾸준히 성장하고 있습니다.

이 중 전자 BG(사업그룹)에서 가장 큰 폭의 수익성 개선을 이루었는데, 이는 고성능 전자 제품에 대한 수요 증가가 반영된 결과라고 볼 수 있습니다.

영업이익률이 8.7%로 크게 회복된 것도 주목할 만한 점입니다.

자사주 전략적 활용과 현금 확보

두산은 현재 전체 주식의 18%에 해당하는 자사주를 보유하고 있습니다.

자사주란, 기업이 자신의 주식을 사들여 보유하는 것을 말합니다.

과거에는 주주환원을 목적으로 5%의 자사주를 소각했었는데, 이는 회사가 자신들의 주식을 다시 시장에서 사들여 파기함으로써 남은 주식들의 가치를 높이는 전략입니다.

최근에는 정부의 '밸류업 2차 정책'에 대한 시장의 반응이 다소 부정적이지만, 중견 이상의 기업들이 이 정책에 적극적으로 참여할 수 있도록 유도하고 있습니다.

두산도 이러한 정책에 대해 적극적으로 검토하고 있는 상태입니다.

또한, 보유 중인 로보틱스 관련 지분의 예수 해제가 곧 있을 예정이므로, 이를 통해 현금 확보도 가능할 것으로 보입니다.

AI 기술의 역할

두산 전자 BG 사업부는 AI 가속기 제품을 통해 큰 성장을 기대하고 있습니다.

GPU와 같은 기술이 포함된 AI 가속기는 데이터를 빠르고 효율적으로 처리할 수 있게 해주는 기술입니다.

현재는 비밀 유지 계약에 따른 대량 생산의 가능성이 있으며, 이러한 생산이 실제로 어떻게 이루어지고 있는지는 올해 하반기 이후에 확인될 수 있을 것입니다.

이와 동시에, 두산은 최근 대만 경쟁사의 공급 차질로 인해 북미 고객사로부터 듀얼소싱을 결정받았다는 큰 이점을 얻었습니다.

이는 고객사가 하나의 공급업체에만 의존하지 않고 두 곳에서 제품을 공급받는 전략을 의미합니다.

이러한 배경은 두산이 2023년에도 GPU 관련하여 북미 고객사와의 매출이 상당히 증가할 것이라는 전망을 가능하게 합니다.

재무적 전망과 투자 가치

올해 전자 BG 사업부의 예상 매출액은 약 8,610억 원이며, 영업이익률은 10.5%로 추정됩니다.

이는 전년 대비 5.8% 증가한 수치입니다.

특히 이번 1분기에는 수익성 개선이 크게 이루어졌다고 추정되며, 2025년에는 1,000억 원을 넘는 영업이익이 예상됩니다.

이를 통해 전자 BG 사업부의 가치를 최소 1조 원에서 1.5조 원 사이로 평가할 수 있습니다.

2024년 목표주가

두산에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 17만 8750원으로 나타났습니다.

이는 현재주가(16만 원) 대비 11.71% 상승여력이 있다는 평가입니다.

<두산 목표주가 현황>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 17만 8750원 | |

| NH투자증권 | 2024/5/3 | 19만원 |

| 대신증권 | 2024/5/3 | 19만원 |

| BNK투자증권 | 2024/5/2 | 20만원 |

| DS투자증권 | 2024/3/11 | 13만 5000원 |

주가전망

두산의 주가 전망을 바라보는 것은 마치 '항해하는 선박'에 비유할 수 있습니다.

현재의 잔잔한 바다(시장 상황)에서 선박(두산)은 로보틱스와 AI 기술이라는 강력한 돛을 달고 미래라는 목적지로 항해하고 있습니다.

중간중간 폭풍우(경쟁사의 도전, 시장 변동성)가 있겠지만, 선박의 내구성과 항해 능력(기업의 기술력과 전략적 의사결정)이 중요하다는 것을 잊지 말아야 합니다.

투자에 관한 한 가지 명언을 떠올리면, "풍랑이 끝난 뒤에야 누가 수영복을 입지 않았는지가 드러난다"라는 워런 버핏의 말이 있습니다.

이는 시장의 어려움 속에서도 잘 준비된 기업만이 진정한 가치를 발휘할 수 있다는 교훈을 줍니다.

두산의 현재와 미래를 고려할 때, 이 기업이 장기적으로 성장할 수 있는 매력적인 투자 대상이 될 가능성이 높습니다.

투자자는 이러한 정보를 바탕으로, 자신의 투자 포트폴리오에 두산을 어떻게 포함시킬지 신중하게 고려해야 할 것입니다.

결론

두산은 다각화된 사업 포트폴리오와 강력한 기술력을 바탕으로 향후에도 지속적인 성장이 기대됩니다.

특히, 전자 분야에서의 동박적층판 수요 증가와 퓨얼셀 기술의 상업적 성공 가능성이 높아, 이 두 분야에서 더욱 눈에 띄는 성과를 기대할 수 있습니다.

에너지 전환과 디지털 변환 추세에 따라 두산의 혁신적인 기술들이 시장에서 더욱 중요한 역할을 할 것으로 예상됩니다.

이상으로 두산의 소개 및 최근 실적 분석, 향후 전망에 대해 알아보았습니다.

두산이 향후 글로벌 시장에서 어떤 역할을 할지 지켜보는 것도 매우 흥미로운 일이 될 것입니다.