SNT다이내믹스는 방위산업제품을 포함한 운수장비사업, 기계사업, 산업설비사업을 주축으로 다양한 사업을 운영하고 있습니다.

최근 회사는 튀르키예에 2600대가 넘는 전차 공급계약을 따내며 주가 상승 모멘텀을 높여가고 있는 모습입니다.

이 글을 통해 SNT다이내믹스의 최근 실적과 주가 흐름, 배당금을 살펴보고 2024년 목표 주가를 분석해 보도록 하겠습니다.

목차

- 최근 1년간 주가 흐름

- SNT다이내믹스 배당금

- SNT다이내믹스에 주목하는 이유

- 최근 이슈 및 실적 전망

- 방산 관련 수주 증가

- 2024년 목표주가

- 주가 전망 및 결론

최근 1년간 주가 흐름

SNT다이내믹스의 1년간 주가 흐름은 완연한 우상향 움직임을 보이고 있습니다.

지난해 7월 26일 52주 최저가인 9330원까지 하락했던 주가는 올해 3월 29일 최고가인 1만 9950원까지 상승했습니다.

현재도 최고가 근처인 1만 9000원 대에 거래되고 있습니다.

SNT다이내믹스 배당금

SNT다이내믹스는 2023년 결산을 통해 보통주 1주당 700원의 배당금을 지급했습니다.

배당수익률은 4.86%이며, 배당성향은 31.65% 수준입니다.

2021년과 2022년 각각 400원, 500원의 배당금을 지급한 이후 큰 폭으로 상향 조정한 모습입니다.

<SNT다이내믹스 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 400원 | 500원 | 700원 |

| 시가배당률 | 4.46% | 5.35% | 4.86% |

| 배당성향 | 15.13% | 48.67% | 31.65% |

SNT다이내믹스에 주목하는 이유

이 회사의 운수장비사업은 방위산업제품(방산용 변속기 및 총 화포 등)과 차량부품(변속기, 차축 등)으로 나뉘며, 기계사업은 공작기계, 산업설비사업은 공랭식열교환기를 주력으로 하고 있습니다.

오랜 기술 축적과 경험을 통해 고품질의 제품을 생산 및 공급하며, 운수장비 및 기계 부문에서 내수판매, 로컬수출, 직수출, 대리점 판매 등의 다양한 방법으로 시장에 접근하고 있습니다.

특히 SNT다이내믹스는 글로벌 지정학 우려에 방산 부문 실적 상향이 기대되는 모습입니다.

최근 이슈 및 실적 전망

최근 SNT다이내믹스는 튀르키예의 뉴 알타이(New Altay) 전차에 1500마력 자동변속기를 공급하게 되면서 주목받고 있습니다.

이 계약은 2027년까지 약 921억 원, 이후 2030년까지 추가 옵션 구매 계약으로 총 2,671억 원 규모에 달합니다.

뉴 알타이 전차의 초기 생산 물량은 250대이며, 이에 따라 올해부터 매출 증가가 예상됩니다.

또한, SNT다이내믹스의 변속기 EST15K는 전진 6단, 후진 3단의 소형이면서 고효율인 궤도차량용 자동변속기로, 이번 계약을 통해 글로벌 시장에서의 경쟁력을 입증하게 되었습니다.

이와 더불어 K2 전차 사업에서도 SNT다이내믹스의 변속기 적용 가능성이 높아지고 있습니다.

K2 전차는 4차 양산 사업을 앞두고 있으며, 국방기술품질원에서 현재 테스트 중인 변속기가 성공적으로 통과하면, 향후 K2 전차뿐만 아니라 폴란드의 K2PL 전차 등 여러 국가의 수출 물량에도 적용될 가능성이 큽니다.

방산 관련 수주 증가

SNT다이내믹스는 2022년 8월 한화에어로스페이스와 폴란드향 K9 자주포 212문의 1차 공급계약을 체결하면서, 4,786억 원 규모의 수출사업 변속기조립체 등 2개의 물품구매계약을 체결했습니다.

올해 2월에는 국방신속획득기술연구원과 217억 원 규모의 소형전술차량 탑재형 120mm 판매 공급계약을 체결했으며, 이는 해병대와 육군의 화력 증강에 기여할 것으로 기대됩니다.

또한, 올해 3월에는 한국항공우주와 422억 원 규모의 LAH(소형무장헬기) 2차 양산 계약을 체결했습니다.

이 계약은 20mm TGS(3열 기관총)를 공급하는 것으로, 조종사의 헬멧과 연동해 정확하고 부드러운 사격이 가능하도록 개발되었습니다.

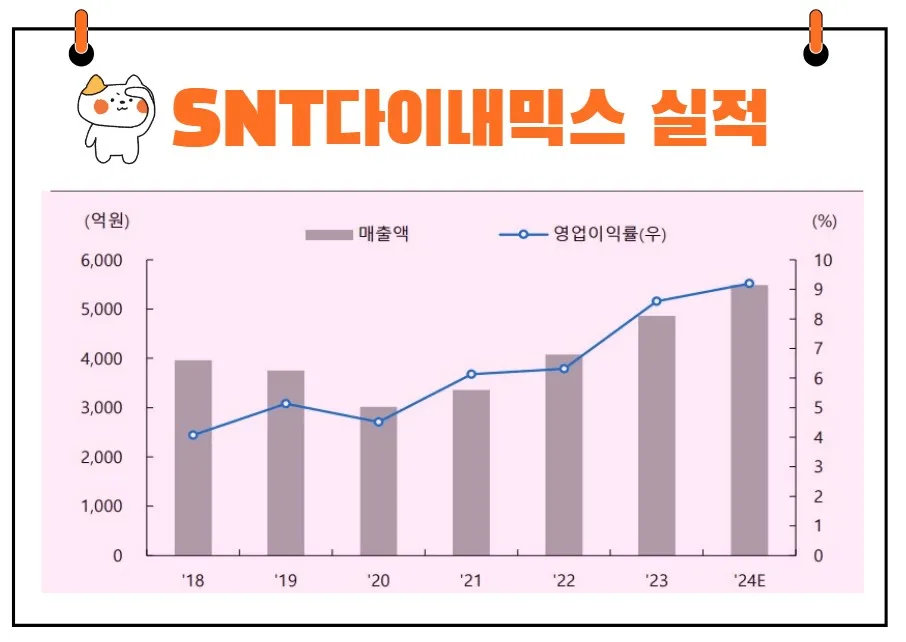

이러한 방산 관련 수주의 증가로 올해 매출 상승과 수익성 개선이 예상됩니다.

2024년 목표주가

SNT다이내믹스에 대해 투자의견을 제시한 애널리스트의 목표주가 평균은 2만 5000원입니다.

이는 현재주가 대비 약 26.83% 상승여력이 있다는 평가입니다.

<SNT다이내믹스 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 2만 5000원 | 1만 8000원 | |

| SK증권 | 2024/5/28 | 2만 5000원 | 1만 8000원 |

주가 전망

SNT다이내믹스의 주가는 방산 관련 수주 증가와 함께 긍정적인 전망을 보이고 있습니다.

예를 들어, 튀르키예의 뉴 알타이 전차 수출 계약과 K2 전차 4차 양산 사업의 성공 가능성은 회사의 성장 가능성을 뒷받침합니다.

"투자는 미래를 예측하는 것이 아니라, 미래에 대비하는 것이다"라는 말이 있습니다.

SNT다이내믹스의 경우, 방산 분야에서의 성과와 새로운 계약들이 향후 몇 년간 회사의 재무구조를 강화하고 주가 상승을 이끌어갈 것으로 기대됩니다.

특히, K2 전차 4차 양산 사업과 폴란드의 K2PL 전차 등 추가적인 수출 기회는 회사의 장기적인 성장 동력을 제공할 것입니다.

결론

SNT다이내믹스는 운수장비사업, 기계사업, 산업설비사업 등 다양한 분야에서 꾸준한 성장을 이루고 있으며, 방산 관련 제품의 높은 품질과 성과로 인해 글로벌 시장에서의 입지를 강화하고 있습니다.

최근의 주요 계약과 수주 증가로 인해 향후 매출과 수익성 개선이 기대되며, 이는 주가 상승으로 이어질 가능성이 큰 것으로 평가합니다.