SK바이오팜은 의약품 개발에 특화된 바이오제약 회사로 최근 실적발표에서 어닝서프라이즈를 기록하며 주가 상승 모멘텀을 갖춰나가고 있습니다.

특히 뇌전증 치료제인 'Xcopri'를 개발하여 미국 시장에서 큰 성공을 거두었습니다.

이 약물은 'Best-In-Class'로 평가받는데, 이는 그 분야에서 가장 효과적인 약물이라는 뜻입니다.

'Best-In-Class' 제품은 해당 치료 분야에서 비교 대상이 되는 다른 약물보다 더 뛰어난 효과나 안전성을 입증한 경우에 이런 평가를 받습니다.

이 글을 통해 SK바이오팜의 최근 실적과 파이프라인 현황, 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 2024년 1분기 실적 분석

- 향후 실적 전망

- 2024년 목표주가

- 주가 전망 및 투자의견

- 컨퍼런스콜 Q&A 정리

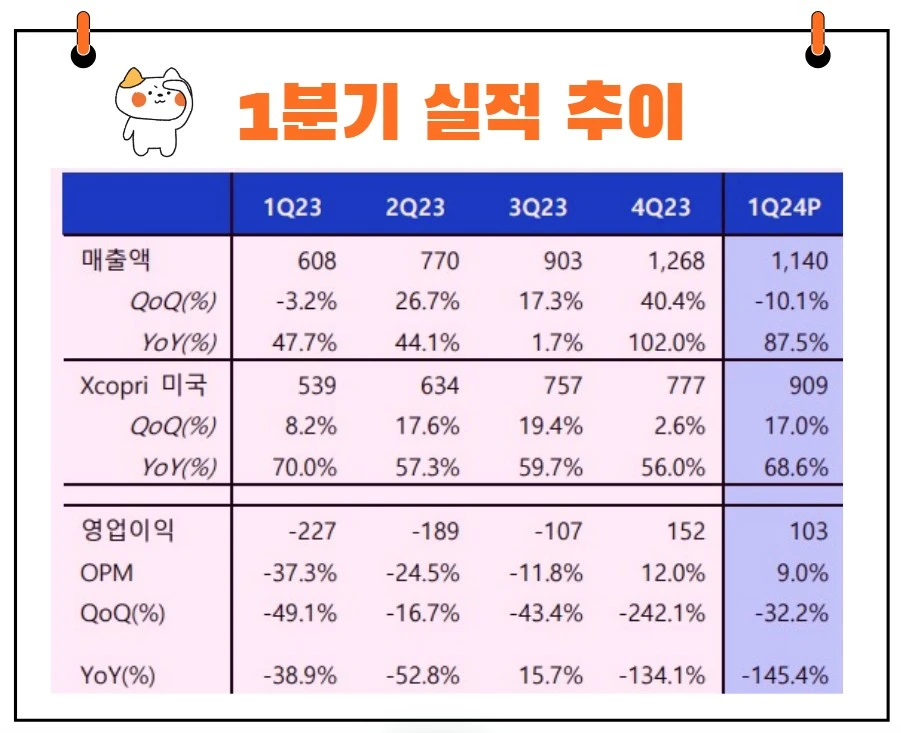

2024년 1분기 실적 분석

2024년 1분기, SK바이오팜의 매출은 1,140억 원으로 집계되었습니다.

이는 전년 같은 기간에 비해 87.5% 증가한 수치입니다. '매출'이란 회사가 제품이나 서비스를 판매함으로써 얻은 총수입을 말합니다.

이러한 성장은 주로 미국에서 판매되고 있는 Xcopri의 매출 증가 때문입니다.

특히 이 분기에 Xcopri의 매출은 전 분기 대비 132억 원 증가한 909억 원을 기록했습니다.

운영이익은 103억 원으로 전분기에 비해 감소했으나, 전년 동기 대비 흑자 전환을 이루었습니다.

'운영이익'이란 기업이 주요 사업 활동에서 얻은 순수익을 의미하며, 이익이 증가했다는 것은 회사의 핵심 사업이 잘 운영되고 있음을 나타냅니다.

운영 이익률은 9.0%로, 이는 매출 대비 운영이익의 비율을 퍼센트로 나타낸 것입니다.

2024년 실적 전망

올해 SK바이오팜의 매출은 전년 대비 35.8% 증가하여 4,820억 원에 이를 것으로 예상됩니다.

운영이익은 512억 원으로 전년 대비 흑자 전환이 예상되며, 운영 이익률은 10.6%로 더 높아질 것으로 보입니다.

한편, 회사는 Xcopri의 미국 내 판매 가이던스를 유지하고 있으며, 이는 연간 목표 매출액을 의미합니다.

추가적으로, 회사는 기타 매출도 예상보다 더 클 것으로 보고 있습니다.

이는 회사가 다른 제품이나 서비스에서도 예상치를 초과하는 수익을 기대하고 있음을 의미합니다.

2024년 목표주가

SK바이오팜에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 12만 4000원 입니다.

이는 현재주가(9만원) 대비 약 37.7% 상승여력이 있다는 평가입니다.

<SK바이오팜 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 12만 4000원 | |

| 신영증권 | 2024/4/17 | 13만원 |

| 부국증권 | 2024/4/15 | 11만5000원 |

| 한국투자증권 | 2024/4/4 | 12만5000원 |

| 상상인증권 | 2024/4/1 | 13만원 |

| 상상인증권 | 2024/3/5 | 12만원 |

주가 전망 및 투자 의견

투자 분석가들은 SK바이오팜의 주가에 대해 긍정적인 'Buy' 의견을 유지하고 있으며, 목표 주가를 12만 4000원으로 설정하였습니다.

특히 2024년은 회사가 운영이익에서 흑자로 전환하는 원년이 될 것으로 보이며, 신제품 도입과 신약 개발 계획의 구체화가 기대되는 중요한 해입니다.

조정 시 매수로 투자전략을 설정하는 것이 좋을 것으로 보입니다.

결론

SK바이오팜은 지속적인 연구개발과 전략적인 시장 진출을 통해 국내외 바이오제약 산업에서 중요한 위치를 차지하고 있습니다.

회사의 성장 잠재력을 고려할 때, 투자자 및 시장 관찰자 모두에게 SK바이오팜의 미래는 매우 밝아 보입니다.

조정 시 매수 전략을 취하는 것이 좋을 것 같습니다.

아래 Q&A를 통해 향후 주가상승 모멘텀을 꼭 체크해 보시길 바랍니다. (정말 중요한 내용들이 많습니다.)

컨퍼런스콜 주요 Q&A(일부 중복 질문은 재구성)

Q. 24년 Xcopri 가격은 6% 인상되었는데 매출 호조에 얼마나 영향 미친 건지?

A. 약가 인상 효과는 일부 반영. 6% 인상되더라도 도매상 이전 가격이고 GTN에도 일부 반영되기 때문.

2023년 4분기에 재고 관리 차원에 서 매출 통제했던 게 매출 호조의 가장 큰 이유

Q. Xcopri 미국 매출 가이던스 상향 가능성 있는지?

A. 현시점에서는 기존 3.0~3.2억$ 유지. 2분기 실적 발표 후 에도 가이던스 변동 가능성 낮고 3분기에 변동 가능.

Q. Second Product는 어떤 신약 기전인지?

A. 현재 마케팅 인프라를 그대로 활용할 수 있는 제품 우선 검토. 올해 안으로 가능할 것을 판단.

Q. 동아에스티 마일스톤은 얼마인지?

A. 49억

Q. 2분기에는 미국 매출 1,000억 이상 가능한지?

A. 2분기 매출 예상 어려워

Q. 판관비 QoQ 절감 배경은 무엇인지?

A. 1) 재고 영향 최소화, 2) 1Q는 판관비 계절적으로 낮은 시기. 현재 R&D 투자 방향은 세노바메이트 확장을 최우선으로 효율화하는 것.

Q. 실적 가이던스에 포함된 환율 가정은?

A. 1,300원. 동사 매출은 전액 외화. 다만 달러 비용도 많아서 원화 약세에 따른 수혜는 일부 가능하나 아주 크지는 않아

Q. 반제품/DP/API 연간 250억 이상으로 전망했는데 보다 세부적으로 설명한다면?

A. 연초 기타 매출 가이던스 700억에는 로열티 150억. 아시아 진행 매출 200억. DP 250억, 기타 100억 등이 포함. 1Q24에 연간 안분한 것보다 많이 반영된 것. 이 때문에 연간 기타 매출 가이던스 상회 가능성 있는 것.

Q. Second Product 도입 계획?

A. 현재 Due Diligence 계속 하고 텀싯도 주고받는 상황. 올해 성과 기대하나 시기 특정 어려워

Q. RPT, TPD, Cell Therapy 중에 어떤 기전으로 Second Product 도입하는지?

A. 성과 확인 시 시장에 공개할 것. 랩스도 TPD 관련 파이프라인 개발 계획을 공개한 바 없음. 올해 안에 일정 공개가능할 것.

Q. GTN Rate나 Net Price는 어느 정도인지?

A. 정확한 숫자 미공개. 다만 GTN Rate 40% 중반에서 소폭 변동. 장기적으로 GTN Rate 상승하지만 큰 폭 아냐

Q. 미국 세일즈 팀 규모 변화 있는지?

A. 직접 세일즈 100명 내외에 마켓 엑세스 기능 포함 시 130~140명 규모. 현재 규모로 미국 전역 커버 가능. 두 번째 제품 도입 시에 일부 세일즈 규모 확대 가능성 있어.

Q. 세일즈 제외하고 한국 뉴저지 파견 직원들의 업무는 어떻게 되는지?

A. 본사에서 파견된 직원은 파트너링, 재무, 커머셜 마케팅 등을 담당. 다만 파견 직원은 규모 적으며 뉴저지 법인은 대부분 현지채용

Q. TRX 규모는 QoQ 유사한 것으로 보이는데?

A. 1Q는 2월 영업일수 적고, 코페이 영향이 있다는 점을 고려 필요. 그리고 TRX의 기울기는 nBRX인데 nBRX는 꾸준히 성장 중.

인센티브 구조 변경, General Neuroligst로의 확대, 전문 간호사 대상 영업 등 마케팅 지속해 나가면서 TRX 성장 이어질 것.

Q. SKL22544 관련 마일스톤 규모는 얼마인지?

A. 2분기에 300만$ 인식 예정. 기타 매출 가이던스에서 기타 부분을 보면 알 수 있다.