LG유플러스는 대한민국의 주요 통신사 중 하나로, 모바일과 스마트홈 서비스를 제공하는 컨슈머 사업과 기업 인프라 사업을 영위하고 있습니다.

이 회사는 최근 통신 시장 전반이 포화상태에 이르며 실적이 다소 정체된 모습이지만 AI서비스를 새로운 캐시카우로 키우기 위해 분투하고 있는 모습입니다.

이 글을 통해 LG유플러스의 최근 실적 전망 및 AI서비스 경쟁력을 살펴보고 2024년 목표 주가 전망에 대해 분석해 보도록 하겠습니다.

LG유플러스에 주목하는 이유

이 회사는 LG헬로비전, 미디어로그 등을 연결대상 종속회사로 보유하고 있으며, 다양한 콘텐츠를 고객 맞춤형으로 제공하고 있습니다.

디지털 정책과 5G 기술 및 기반의 발전으로 스마트팩토리, 스마트모빌리티 등 B2B 사업의 미래 성장 동력을 발전시켜 나가고 있습니다.

2023년 4분기 말 현재 LG유플러스의 모바일 누적 회선 수는 2510만 회선을 기록하고 있습니다.

주가 흐름 및 배당금 추이

LG유플러스는 최근 1년간 부진한 주가 흐름을 보이고 있습니다.

지난해 5월 23일 52주 최고가인 1만 1360원을 기록했던 주가는 올해 4월 15일 9510원 까지 하락한 모습입니다.

최근에도 최저가 근처인 9870원에 거래되고 있습니다.

한편 LG유플러스는 2023년 결산을 통해 보통주 1주당 650원의 배당금을 지급했습니다.

배당수익률은 6.35%이며 배당성향은 44.86% 수준입니다.

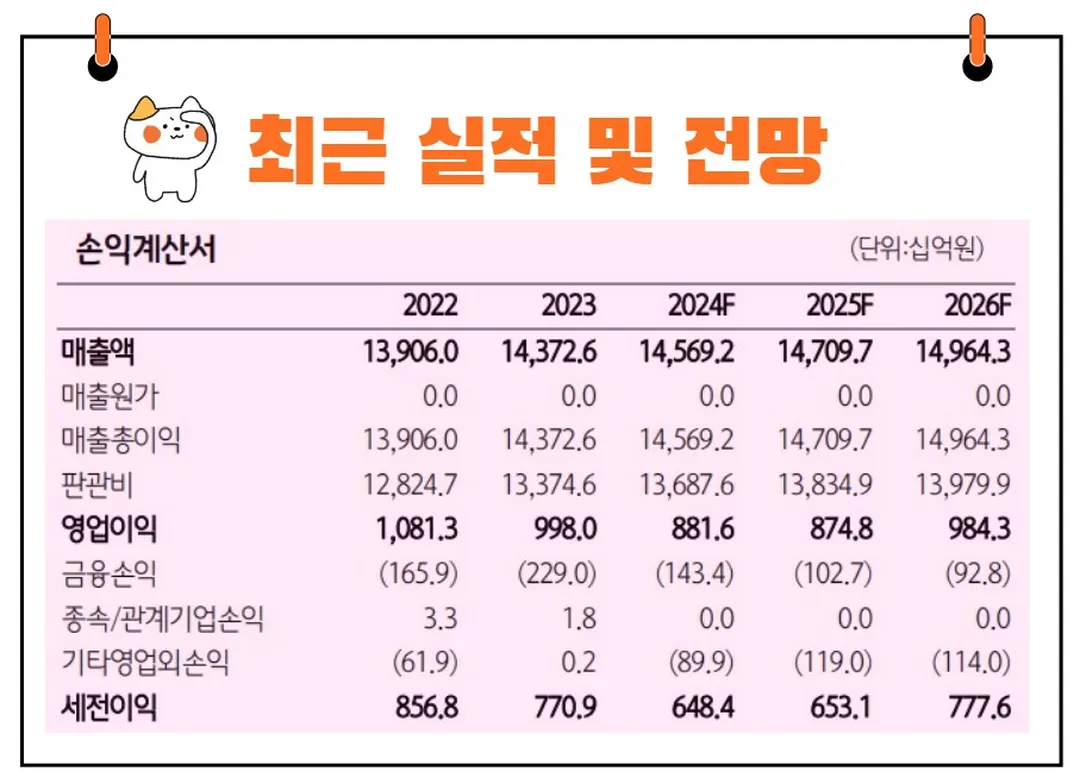

2024년 실적 전망

LG유플러스의 실적 전망은 장기적으로 밝지만, 2023년도와 2024년도에는 도전적인 상황이 예상됩니다.

2023년에는 물가 상승 여파가 미치는 영향이 컸으며, 2024년에는 무형자산 상각비 증가 효과가 클 것으로 전망됩니다.

무형자산 상각비는 기업이 소유한 무형자산의 가치가 시간에 따라 감소하는 것을 반영한 비용으로, 이는 기업의 재무제표에 부정적인 영향을 미칠 수 있습니다.

그럼에도 불구하고, 현 가격대에서 LG유플러스의 주식은 전략적으로 저점 매수를 추천합니다.

이는 단기적으로뿐만 아니라 장기 투자에도 긍정적인 영향을 미칠 것으로 판단됩니다.

2025년에는 AI, IoT, 5G Advanced 기술이 이슈가 되면서 서서히 저평가 국면에서 벗어날 것이며, 단기적으로는 3년 만에 자사주 매입에 나설 가능성이 큽니다.

자사주 매입은 기업이 자사의 주식을 다시 사들이는 행위로, 이는 주가를 상승시키는 효과가 있습니다.

LG유플러스의 배당수익률을 고려하면, 현 주가 수준에서의 투자 수익률은 양호할 것으로 예상됩니다.

배당수익률은 투자자가 주식으로부터 얻는 배당금의 비율을 의미하며, 이는 주가 대비 배당금의 비율로 계산됩니다.

LG유플러스의 경우, 현재 주가에서 연간 배당수익률 7%가 예상되며, 자사주 매입 및 소각 이슈가 발생할 경우 10% 이상의 주가 반등도 기대할 수 있습니다.

AI 매출 기대감

LG유플러스는 AI 사업을 통해 매출 성장과 경비 절감을 본격화하고 있으며, 2025년 이후 유의미한 성과가 기대됩니다.

LG유플러스의 AI 사업 전략은 크게 네 가지로 요약할 수 있습니다.

첫째, 홈 IoT에 AI를 적용하여 서비스 차별화와 동시에 매출 성장을 이룩하는 것입니다.

예를 들어, AI 기술을 활용해 스마트홈 기기 간의 연동을 개선하고, 사용자의 생활 패턴에 맞춘 맞춤형 서비스를 제공함으로써 고객 만족도를 높이고 매출을 증대시키고 있습니다.

둘째, AI 활성화를 통해 IDC(Internet Data Center)를 증설하고 매출 증대를 기하는 방법입니다.

IDC는 데이터를 저장하고 처리하는 시설로, AI 기술을 활용해 데이터 처리 효율성을 높이고 새로운 고객을 유치할 수 있습니다.

셋째, AICC(Artificial Intelligence Contact Center) 콜센터 및 소상공인 대상의 AI 서비스를 제공하는 것입니다.

AICC는 AI를 이용해 고객 문의를 처리하는 시스템으로, 이를 통해 고객 응대의 효율성을 높이고 비용을 절감할 수 있습니다.

또한, 소상공인을 위한 AI 서비스는 소규모 기업이 AI 기술을 도입해 경쟁력을 높일 수 있도록 지원합니다.

넷째, 본사 시스템에 AI를 적용함에 따른 인건비 등 경비 절감을 들 수 있습니다.

AI를 활용해 데이터 작업이나 매뉴얼 위주의 업무를 자동화함으로써 단순 작업을 수행하는 아웃소싱 인력을 줄일 수 있고, 인원 증가를 억제할 수 있습니다.

이러한 AI 활용은 장기적으로 LG유플러스의 비용 절감과 경쟁력 강화를 도모할 수 있습니다.

LG유플러스의 AI 활용은 타사와 차별화된 전략으로 평가되며, 특히 홈 IoT와 소상공인 위주의 AI 서비스 상품 판매는 독특한 접근 방식입니다.

이와 같은 AI를 활용한 비용 절감 솔루션을 타사에 전수하면서 추가 매출을 창출할 수도 있어 일석이조의 효과를 기대할 수 있습니다.

2024년 목표주가

LG유플러스에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 1만 2414원 입니다.

이는 현재주가 대비 약 25.77% 상승여력이 있다는 평가입니다.

<LG유플러스 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 1만2414원 | |

| 유안타증권 | 2024/5/13 | 1만3000원 |

| 미래에셋증권 | 2024/5/10 | 1만1800원 |

| DB금융투자 | 2024/5/10 | 1만3500원 |

| 현대차증권 | 2024/5/10 | 1만2500원 |

| 하나증권 | 2024/5/10 | 1만3000원 |

| SK증권 | 2024/5/10 | 1만1500원 |

| 삼성증권 | 2024/5/10 | 1만1500원 |

| 신한투자증권 | 2024/5/10 | 1만1000원 |

주가 전망

LG유플러스에 대한 투자 의견은 중립을 유지하며, 12개월 목표 주가는 1만 2414원으로 설정하고 있습니다.

이는 영업 전산 시스템 상각 이슈를 감안한 결과로, 2023년에 이어 2024년에도 영업이익 감소 양상이 계속될 것으로 예상되기 때문입니다.

또한, 불리한 규제 환경이 지속되고 있어 당분간 낮은 Multiple이 형성될 가능성이 높습니다.

Multiple은 기업의 주가를 평가하는 지표 중 하나로, 주가와 주당순이익(EPS)의 비율을 의미합니다.

그러나 투자 전략 상으로는 기존 주주와 신규 투자가 모두 LG유플러스의 저점 매수를 추천합니다.

특히 코스피 전망을 부정적으로 보는 배당 투자가들의 경우, LG유플러스를 매수하는 것이 유리할 수 있습니다.

과거의 역사적 배당수익률 밴드와 Multiple 흐름을 감안하면, 9,500원이 주가의 진 바닥일 가능성이 높으며, 자사주 매입/소각이 이루어진다면 일시적으로 주가 반등이 나타날 수 있기 때문입니다.

결론

LG유플러스의 현재 상황은 "어두운 밤이 지나면 반드시 새벽이 온다"는 속담과 비슷합니다.

이는 힘든 시기가 지나면 반드시 좋은 시기가 온다는 의미로, 현재의 도전적인 상황이 지나가면 LG유플러스의 주가도 상승할 것이라는 기대를 나타냅니다.

또한, "긴 안목으로 보면 모든 일이 제자리로 돌아간다"는 명언을 떠올릴 수 있습니다.

장기적인 관점에서 보면 현재의 주가 하락도 결국에는 회복될 것이라는 믿음을 갖게 합니다.

LG유플러스의 AI와 5G 기술 도입이 본격화되는 2025년 이후에는 주가가 상승할 것으로 예상되므로, 장기적인 안목을 갖고 투자를 고려하는 것이 중요합니다.

결론적으로, LG유플러스는 AI와 5G 기술을 활용한 미래 성장 가능성이 높으며, 현재의 주가 하락은 일시적인 현상으로 판단됩니다.

따라서 장기적인 관점에서 LG유플러스의 주식을 저점에서 매수하는 것은 유리한 투자 전략이 될 수 있습니다.