LG유플러스는 한국의 주요 통신업체 중 하나로, 모바일과 스마트홈 서비스를 제공하는 컨슈머 사업과 기업 인프라 사업을 영위하고 있습니다.

AI시대를 맞이해 통신인프라의 중요성이 높아지고 IoT사업의 비중이 커지는 등 향후 사업확장 가능성이 높은 기업이지만 최근 부진한 실적을 발표해 투자자들의 실망감을 안기기도 했습니다.

이 글을 통해 최근 LG유플러스의 실적발표 및 향후 전망과 2024년 목표주가에 대해 살펴보도록 하겠습니다.

목차

- LG유플러스에 주목하는 이유

- 주가 흐름 및 배당금

- 최근 실적 분석

- 2024년 목표주가

- 주가 전망 및 투자전략

LG유플러스에 주목하는 이유

LG유플러스는 LG헬로비전, 미디어로그 등 여러 종속회사를 보유하며, 고객 맞춤형 다양한 콘텐츠를 제공합니다.

최근 디지털 정책과 5G 기술의 발전으로, 스마트팩토리와 스마트모빌리티 등의 B2B 사업 분야에서 미래 성장동력을 찾고 있습니다.

2023년 4분기 기준, LG유플러스의 모바일 누적 회선 수는 2510만 회선에 달합니다.

주가 흐름 및 배당금

LG유플러스는 지난 1년간 부진한 흐름을 보이고 있습니다.

지난해 5월 11일 52주 최고가인 1만 1410원을 기록했던 주가는 올해 4월 15일 9510원까지 하락했습니다.

현재도 최저가 근처인 9980원에 거래되고 있습니다.

한편 LG유플러스는 2023년 결산을 통해 보통주 1주당 650원의 배당금을 책정했습니다.

배당수익률은 6.35%이며 배당성향은 44.86%입니다.

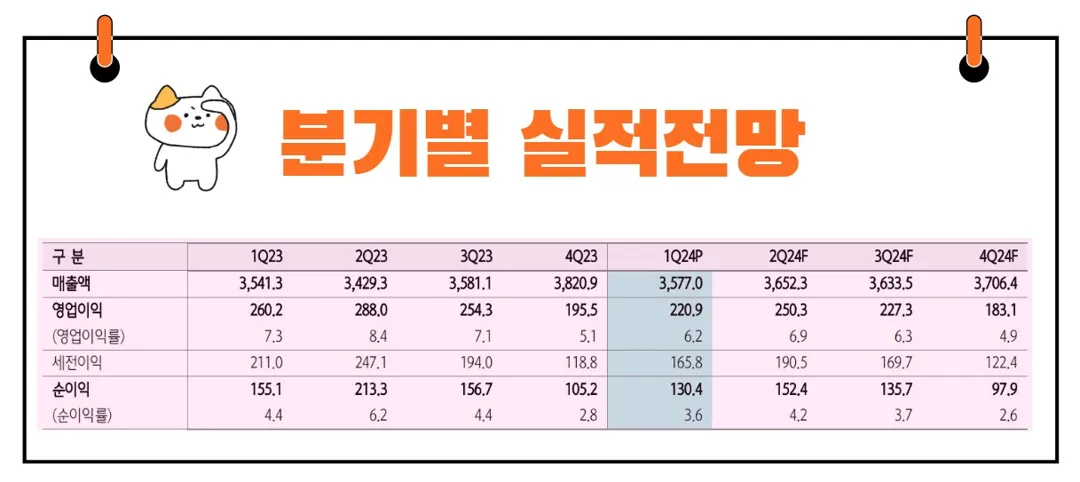

최근 실적 분석

2024년 1분기 LG유플러스의 연결 영업이익은 2,209억 원을 기록했습니다.

이는 시장 예상치인 2,417억 원에 미치지 못하며, 전년 동기 대비 15% 감소하고 전분기 대비 13% 증가한 수치입니다.

실적 부진의 주요 원인은 다음과 같습니다:

1. 영업 전산 시스템 관련 무형자산 상각

영업 전산 시스템과 관련된 무형자산의 상각이 시작되면서 분기별 약 200억 원의 영업비용이 증가했습니다.

2. 5G 저가 요금제 출시로 인한 이동전화 매출액 성장 둔화

다양한 5G 저가 요금제가 출시되었지만, 이로 인해 이동전화 매출액의 증가율은 전분기 대비 0.4%에 불과했습니다.

3. 마케팅 비용과 인건비 상승

전년 동기 대비 마케팅 비용은 2% 증가했지만, 물가 상승으로 인한 인건비 및 제반 경비의 상승이 뚜렷하게 나타났습니다.

또한, 2023년 1분기에는 보안 관련 보상 이슈로 인해 약 260억 원의 일회성 비용이 발생했습니다.

이는 낮은 기저 효과로 인해 2024년 1분기에 이익 성장을 기대했으나, 매출 정체와 비용 증가로 인해 영업이익 감소가 불가피했습니다.

4. LG유플러스 실적에 대한 한마디

디지털 전환과 5G 기술의 발전은 LG유플러스에게 중요한 기회를 제공합니다.

특히, 스마트팩토리와 스마트모빌리티 분야에서의 성장 기회는 회사의 장기적 성장성을 높일 수 있습니다.

이는 B2B 분야에서의 확장을 의미하며, 기업 고객에게 더 많은 가치를 제공할 수 있는 기반을 마련합니다.

또한, LG유플러스는 지속적으로 기술 혁신을 추구하며 다양한 신사업 영역에 진출할 가능성이 큽니다.

2024년 목표주가

LG유플러스에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 1만 2200원입니다.

이는 현재주가 대비 약 22.24% 상승여력이 있다는 평가입니다.

<LG유플러스 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 1만2200원 | |

| DB금융투자 | 2024/5/10 | 1만3500원 |

| 미래에셋증권 | 2024/5/10 | 1만1800원 |

| 신한투자증권 | 2025/5/10 | 1만1000원 |

| 하나증권 | 2024/5/10 | 1만3000원 |

| SK증권 | 2024/5/10 | 1만1500원 |

| 삼성증권 | 2024/5/10 | 1만1500원 |

| 흥국증권 | 2024/5/10 | 1만4000원 |

| 대신증권 | 2024/5/10 | 1만3000원 |

주가 전망

LG유플러스의 주가 전망은 현재 기대배당수익률과 자사주 매입 계획 등을 고려했을 때 긍정적인 전환점에 서 있습니다.

최근 회사의 전략적 결정은 주가에 상당한 영향을 미칠 잠재력을 가지고 있는데, 이는 투자자들에게 매우 중요한 신호가 될 수 있습니다.

자사주 매입과 소각은 회사가 자신의 주식을 시장에서 되사서 없애는 행위입니다.

이는 주식의 수를 줄이며 주당 이익(EPS)을 증가시켜 주주 가치를 높이는 전략입니다.

향후 3년간 최소 DPS(주당 배당금) 650원이 보장되며, 2024년에는 3년 만에 자사주 매입 및 소각을 진행할 계획이라고 합니다.

이는 주가에 긍정적인 영향을 미치며 투자자들의 수익성 측면에서도 매력적입니다.

더불어, LG유플러스와 LG헬로비전의 합병 가능성은 장기적인 전략의 일환으로 보입니다.

이 합병은 신주 발행 없이 진행될 예정이며, 이는 기존 주주들에게 희석 효과 없이 회사의 사업 확장을 가능하게 할 것입니다.

정부의 밸류업 프로그램 참여 및 LG㈜와의 협력 강화는 회사의 전략적 위치를 더욱 공고히 하는 데 기여할 것이며, 주가에도 긍정적으로 작용할 것으로 예상됩니다.

투자 전략: 안정적인 접근을 권장

현재 LG U+ 에 대한 투자 의견은 중립적이며, 12개월 목표 주가는 12200원으로 설정되어 있습니다.

이는 여러 가지 요소를 고려한 결과로, 회사의 다양한 금융 지표들과 시장 환경을 반영한 것입니다.

PBR(주가순자산비율) 및 PER(주가수익비율)는 회사의 주가가 자산 및 이익에 비해 상대적으로 저평가되어 있다는 것을 의미합니다.

이는 투자자들에게 잠재적인 매입 기회를 제공할 수 있습니다.

주가가 낮은 PBR과 PER을 기록하고 있음에도 불구하고, 기대 배당수익률이 높다는 점은 투자 매력을 높입니다.

그러나 현재 시장에서는 이동전화 매출 성장률의 둔화와 물가 상승에 따른 인건비 증가, 제반 경비 부담 등으로 인해 영업 이익 감소가 예상됩니다.

이러한 요소들은 주가에 부정적인 영향을 미칠 수 있으므로, 투자 전략을 수립할 때 이를 고려해야 합니다.

투자자들은 서서히 저점 매수 전략을 구사하는 것이 유리할 수 있습니다.

역사적 배당수익률과 주가 수준을 분석해 볼 때, 주가가 9,500원에 도달할 경우 이는 투자에 있어서 락바텀(저점) 일 가능성이 높습니다.

또한, 어떤 호재가 발생한다면 주가는 10~15% 상승할 수 있습니다.

결론

LG유플러스의 주가 전망과 투자 전략은 회사의 내부 정책과 시장 환경의 변화에 크게 의존하고 있습니다.

실적면에서는 LG유플러스는 현재 몇 가지 도전과제에 직면해 있으며, 특히 이동통신 분야에서의 매출 성장 둔화가 주된 문제로 보입니다.

하지만, 디지털화와 5G 기술을 통한 새로운 비즈니스 모델과 서비스 개발은 회사가 장기적으로 성장할 수 있는 중요한 기회를 제공합니다.

투자자들은 이러한 요소들을 면밀히 분석하고, 자신의 투자 목표와 위험 수용 능력에 맞춰 적절한 투자 결정을 내리는 것이 중요합니다.

주식 시장은 변동성이 크기 때문에, 신중한 접근과 지속적인 시장분석이 필요합니다.