클리오는 화장품 및 화장도구의 수입/수출과 판매 및 유통사업을 영위하는 기업입니다.

대표 브랜드인 클리오(CLIO)를 중심으로 페리페라(Peripera), 구달(Goodal) 등의 브랜드를 운영하고 있습니다.

주요 제품군으로는 포인트 메이크업(립, 아이), 베이스 메이크업, 스킨케어 등이 있으며, 매출 비중에서 2024년 1분기 기준으로 포인트 메이크업 상품이 47.3%로 가장 높은 비중을 차지하고 있습니다.

이 글을 통해 클리오의 최근 실적과 배당금 추이를 살펴보고 향후 목표 주가 전망에 대해 분석해 보도록 하겠습니다.

목차

- 클리오 주가 흐름

- 클리오 배당금 추이

- 최근 실적 분석

- 향후 실적 전망

- 해외 시장 전망

- 클리오 목표주가

- 주가 전망

- 주가 상승 모멘텀

- 결론

클리오 주가 흐름

클리오는 지난 1년간 긍정적인 주가 움직임을 보여주고 있습니다.

지난해 7월 26일 52주 최저가인 1만 7040원까지 하락했던 주가는 올해 6월 13일 최고가인 4만 5000원까지 상승했습니다.

이후 일부 조정을 거쳐 현재는 3만 7000원 대에 거래되고 있습니다.

클리오 배당금 추이

클리오는 2023년 결산을 통해 보통주 1주당 400원의 배당금을 지급했습니다.

배당수익률은 1.3%이며 배당성향은 25.29% 수준입니다.

<클리오 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 150원 | 200원 | 400원 |

| 시가배당률 | 0.82% | 1.23% | 1.3% |

| 배당성향 | 27.34% | 34.57% | 25.29% |

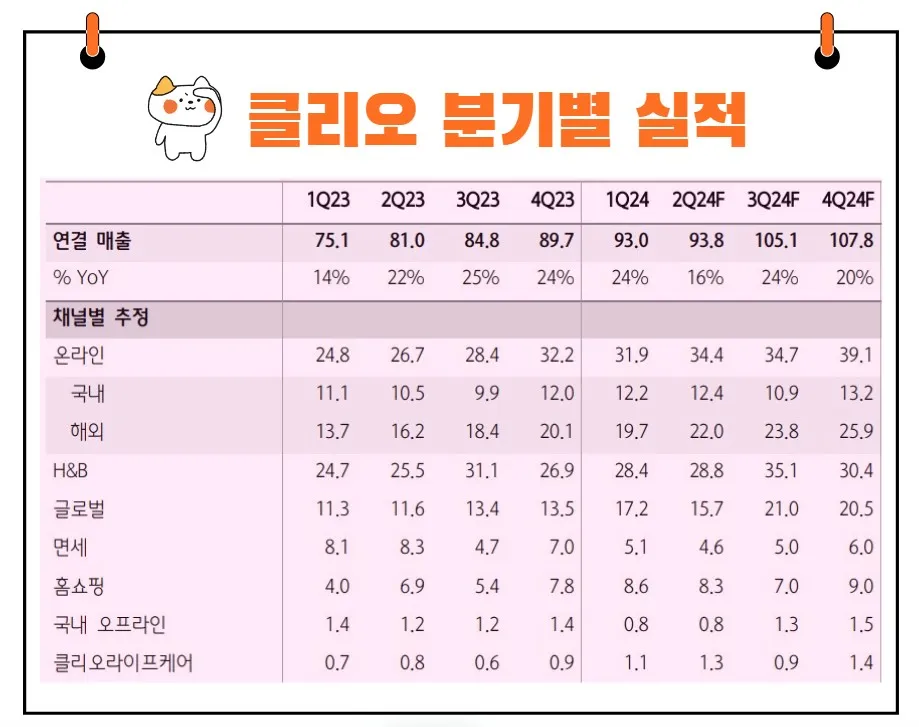

최근 실적 분석

클리오의 2024년 1분기 실적은 전년 동기 대비 매우 긍정적입니다.

연결기준 매출액은 23.9% 증가하였으며, 영업이익은 62.5%, 당기순이익은 78.4% 증가하였습니다.

매출 비중을 살펴보면, 스킨케어가 25%, 립 메이크업이 21%, 아이 메이크업이 27%, 베이스 메이크업이 26%, 기타가 1%를 차지하고 있습니다.

이러한 성장은 유통채널 효율화를 통한 수익성 개선과 국가별 맞춤형 마케팅 전략을 통해 글로벌 시장을 확장한 결과입니다.

특히, 클리오는 해외 시장에서의 성장이 두드러지며, 면세점을 제외한 해외 매출이 37% 성장하였습니다.

향후 실적 전망

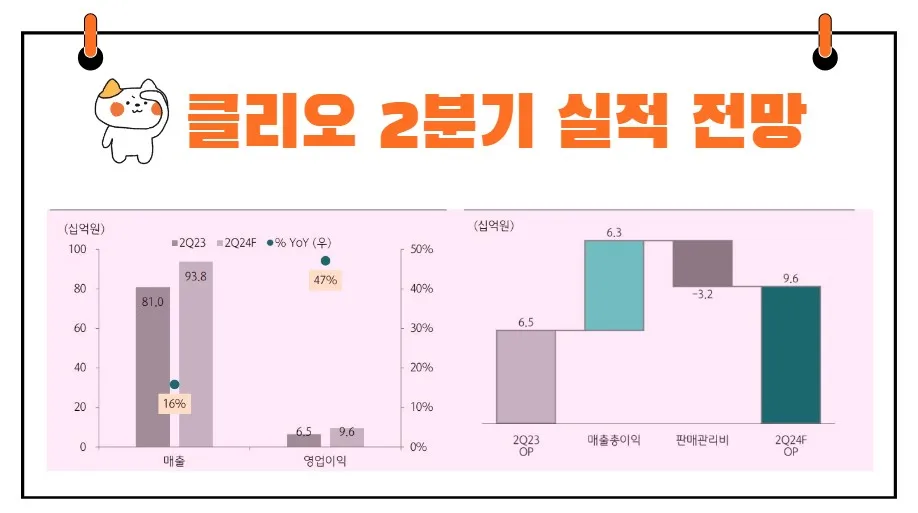

2024년 2분기 전망

클리오의 2024년 2분기 실적도 긍정적인 흐름을 이어갈 것으로 예상됩니다.

연결 매출은 938억 원으로 전년 동기 대비 16% 증가할 것으로 보이며, 영업이익은 96억 원으로 47% 증가할 전망입니다.

이는 컨센서스와 거의 일치하는 수준입니다. 영업이익률은 10%로 예상됩니다.

해외 판로 확장에 주력하고 있으며, 특히 미국, 일본, 동남아 시장에서의 성장이 두드러집니다.

스킨케어 비중을 높여 브랜드 포트폴리오를 안정화시키고 이익 체력을 증진하는 데 힘쓰고 있습니다.

2분기에는 스킨케어 비중이 지난해 18%에서 20%로 상승할 것으로 기대됩니다.

국내 시장 전망

국내 시장에서는 높은 브랜드 인지도를 바탕으로 H&B(Health & Beauty) 스토어, 온라인, 홈쇼핑 채널 중심으로 두 자릿수 성장이 예상됩니다.

H&B 스토어에서는 기초 화장품 비중이 30% 후반까지 상승했으며, 구달의 선크림이 상위 랭크를 유지하고 있습니다.

클리오 라이프케어도 채널 접점을 늘리며 매출이 전년 동기 대비 57% 성장할 것으로 보입니다.

해외 시장 전망

해외 시장에서도 모든 지역에서 두 자릿수 성장이 예상됩니다.

미국, 일본, 동남아, 중국 시장의 매출 성장률은 각각 50%, 47%, 24%, 15%로 기대됩니다.

특히, 미국에서는 구달 제품의 호조세가 지속되고 있으며, 일본에서는 트윙클팝 제품이 세븐일레븐 신규 입점으로 높은 성장이 기대됩니다.

면세점 매출은 전년 동기 대비 45% 감소가 예상되나, 이는 매장 수의 감소 때문입니다.

그러나 개인관광객 증가로 매장당 매출액은 증가하는 추세입니다.

클리오 목표주가

클리오에 대해 투자의견을 제시하 애널리스트들의 목표주가 평균은 4만 8444원입니다.

이는 현재주가 대비 30.22% 상승여력이 있다는 평가입니다.

<클리오 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 4만 8444원 | 4만 3778원 | |

| DB금융투자 | 2024/7/8 | 4만 6000원 | 4만 6000원 |

| 키움증권 | 2024/7/2 | 4만 5000원 | 4만 5000원 |

| 메리츠증권 | 2024/5/31 | 5만 7000원 | 4만 5000원 |

| 신한투자증권 | 2024/5/29 | 5만원 | 4만 2000원 |

| KB증권 | 2024/5/16 | 4만 8000원 | 4만 5000원 |

| 현대차증권 | 2024/5/13 | 4만 7000원 | 4만원 |

| 하나증권 | 2024/5/13 | 4만 7000원 | 4만 3000원 |

| 상상인증권 | 2024/5/13 | 4만 6000원 | 3만 8000원 |

주가 전망

2024년 전망: 글로벌 점유율 확대

클리오는 2024년에도 글로벌 점유율 확대에 주력하며 내수 경쟁력을 공고히 할 것입니다.

특히 일본, 미국, 동남아에서의 접점을 확대하여 성장 모멘텀을 이어갈 것입니다.

중국 시장은 여전히 도전적이지만, 핵심 제품군의 론칭을 통해 대응할 계획입니다.

지난해 해외 매출 비중이 36%였던 클리오는 올해 41%에 도달할 것으로 보이며, 매년 2% p 상승할 것으로 예상됩니다.

2024년 연결 매출은 4000억 원, 영업이익은 434억 원으로 전망되며, 이는 각각 전년 대비 21%, 28% 증가한 수치입니다.

특히 하반기에는 해외 시장 중심의 외형 확대가 더 두드러질 것으로 예상됩니다.

주가상승 모멘텀

클리오의 주가는 글로벌 시장 확장과 높은 성장률 덕분에 긍정적인 모멘텀을 보일 것으로 기대됩니다.

투자자들은 클리오의 글로벌 전략과 제품 포트폴리오의 다양성에 주목하고 있습니다.

"위험을 감수하지 않으면, 아무것도 얻을 수 없다"는 투자 격언처럼, 클리오는 적극적인 해외 진출과 다양한 제품군을 통해 리스크를 감수하면서도 높은 성과를 이루고 있습니다.

결론

클리오는 화장품 및 화장도구의 글로벌 리더로 자리매김하기 위해 끊임없이 노력하고 있습니다.

2024년에도 클리오는 지속적인 성장과 이익 개선을 통해 주주 가치를 높일 것입니다.

국내외 시장에서의 안정적인 성장은 클리오의 주가 상승에 긍정적인 영향을 미칠 것이며, 장기적인 관점에서의 투자가치를 보유한 기업으로 평가받고 있습니다.

클리오의 미래는 밝습니다.

글로벌 확장과 다양한 제품 포트폴리오를 통해 클리오는 앞으로도 지속적인 성장을 이어갈 것입니다.

"성공은 준비된 자에게 온다"는 말처럼, 클리오의 철저한 준비와 전략이 앞으로의 성공을 이끌어갈 것입니다.