하이트진로는 대한민국 주류 시장에서 맥주와 소주 부문을 주도하는 대표적인 기업입니다.

맥주 사업과 소주 사업을 주축으로 생수 사업 및 기타 사업부문도 운영하고 있으며, 맥주 사업에서는 '청정라거-테라'와 최근 출시한 '켈리'가 주요 제품으로 자리 잡고 있습니다.

소주 부문에서는 대한민국을 대표하는 소주 '참이슬'과 '진로'가 소주시장을 선도하고 있습니다.

이 글을 통해 하이트진로의 최근 실적과 배당금 추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 최근 주가 흐름

- 하이트진로 배당금 추이

- 하이트진로 사업 부문 경쟁력

- 최근 실적 분석

- 향후 실적 전망

- 하이트진로 목표주가

- 주가 전망

- 결론

최근 주가 흐름

하이트진로는 지난 1년간 박스권 주가 움직임을 보여주고 있습니다.

지난해 9월 27일 52주 최저가인 1만 8560원까지 하락했던 주가는 12월 13일 최고가인 2만 3500원까지 상승했습니다.

이후 조정을 거쳐 현재는 2만 원대 초반에 거래되고 있습니다.

하이트진로 배당금 추이

하이트진로는 2023년 결산을 통해 보통주 1주당 950원의 배당금을 지급했습니다.

배당수익률은 4.22% 수준이며, 배당성향은 186.13% 수준입니다.

한편 회사는 2021년과 2022년에 각각 주당 800원, 950원의 배당금을 지급했습니다.

<하이트진로 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 800원 | 950원 | 950원 |

| 시가배당률 | 2.65% | 3.72% | 4.22% |

| 배당성향 | 77.9% | 76.26% | 186.13% |

하이트진로 사업 부문 경쟁력

1. 맥주 사업

하이트진로의 맥주 사업은 2019년에 출시된 '청정라거-테라'를 중심으로 성장해 왔습니다.

테라는 출시 후 소비자들에게 큰 인기를 끌었고, 2024년 3월 기준으로 45억 병이 판매되며 그 인기를 증명했습니다.

2024년 4월에는 '켈리'라는 새로운 맥주를 출시해 시장에 신선한 바람을 불어넣고 있습니다.

2. 소주 사업

소주 부문에서는 '참이슬'과 '진로'가 대표적인 제품입니다.

특히 '진로'는 소주시장에 새로운 트렌드를 일으키며 국내 소주시장을 리딩하고 있습니다.

하이트진로의 소주는 그 품질과 브랜드 인지도로 인해 꾸준한 인기를 끌고 있습니다.

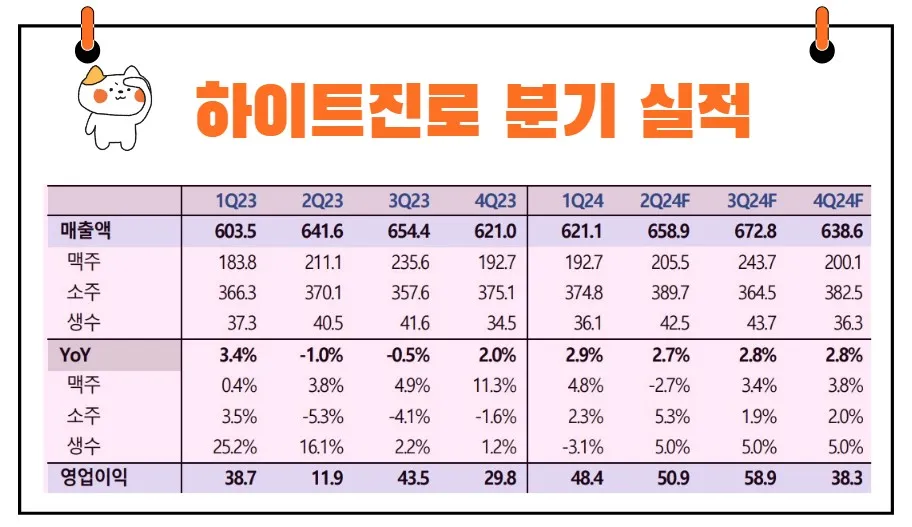

최근 실적 분석

2024년 1분기 하이트진로의 실적은 전년 동기 대비 연결기준으로 매출액이 2.9% 증가했습니다.

영업이익은 25% 증가, 당기순이익은 19.4% 증가했습니다.

이러한 실적 증가는 2023년 11월에 있었던 맥주와 소주 가격 상승으로 매출원가율이 개선되었고, 광고 선전비가 20% 감소하면서 비용 절감이 이루어졌기 때문입니다.

특히 주목할 점은 2026년에 완공 예정인 베트남 현지 공장 설립 계획입니다.

이는 하이트진로의 글로벌 확장을 의미하며, 향후 매출에 긍정적인 영향을 미칠 것으로 예상됩니다.

향후 실적 전망

2분기 전망

2분기 하이트진로의 연결 매출액은 6,589억 원(YoY 2.7%), 영업이익은 509억 원(YoY 327.2%)으로 예상됩니다.

맥주와 소주의 상반된 실적이 눈에 띕니다.

1. 맥주 부문

맥주 부문은 작년 경쟁 심화로 인해 기저가 높아졌고, 이에 따라 2분기 매출은 전년 동기 대비 2.7% 감소할 것으로 보입니다.

그러나 2023년 11월 맥주 가격 인상 효과로 매출 감소 폭은 축소될 전망입니다.

2. 소주 부문

소주 부문은 전년 동기 대비 5.3% 증가할 것으로 예상됩니다.

1분기 대비 2분기 소주 시장은 견조한 흐름을 보였고, 진로 골드 등의 신제품 출시 효과로 매출이 증가했습니다.

3. 마케팅 비용 감소

하이트진로는 마케팅 비용을 절감하는 데 성공했습니다.

작년 4월에 켈리 출시로 인해 높았던 마케팅 비용이 2분기에는 최소 250억 원 감소할 것으로 예상됩니다.

주정 가격 인상에 따른 부담이 낮아진 점도 긍정적인 요소로 작용합니다.

하이트진로 목표주가

하이트진로에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 2만 8500원입니다.

이는 현재주가 대비 약 39.02% 상승여력이 있다는 평가입니다.

<하이트진로 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 2만 8500원 | 2만 8500원 | |

| 하이투자증권 | 2024/7/2 | 3만 1000원 | 3만 1000원 |

| DS투자증권 | 2024/7/2 | 2만 8000원 | 2만 8000원 |

| 메리츠증권 | 2024/6/5 | 3만 2000원 | 3만 2000원 |

| 신한투자증권 | 2024/5/30 | 2만 7000원 | 2만 7000원 |

| 상상인증권 | 2024/5/21 | 2만 5000원 | 2만 5000원 |

| 교보증권 | 2024/5/16 | 2만 9000원 | 2만 9000원 |

| 한국투자증권 | 2024/5/16 | 2만 9000원 | 2만 9000원 |

| LS증권 | 2024/5/16 | 2만 8000원 | 2만 8000원 |

주가 전망

투자의견 및 목표주가

재미진 저널리스트의 하이트진로에 대한 투자의견은 'BUY'이며, 목표주가는 2만 9000원으로 유지됩니다.

2분기는 주류 업황이 전반적으로 부진할 것으로 예상되지만, 소주 부문은 견조한 실적을 유지하고 있습니다.

하이트진로는 진로 골드 등의 제품 리뉴얼을 통해 소주 매출을 확대하고 있으며, 해외 시장에서도 적극적인 확장을 진행 중입니다.

베트남 소주 공장 건립이 진행 중이며, 2025년 말 완공을 목표로 하고 있습니다.

하이트진로의 해외 매출 비중이 10%에 불과한 만큼 향후 해외 확장성에 대한 기대가 큽니다.

주가는 마치 계절의 변화처럼 상승과 하락을 반복합니다.

하이트진로의 주가 역시 계절의 변화처럼 때로는 상승하고 때로는 하락할 것입니다.

하지만 중요한 것은 이러한 변화 속에서도 하이트진로가 지속적으로 성장할 수 있는 기반을 다지고 있다는 점입니다.

하이트진로의 주가는 '참이슬'과 '진로'처럼 맑고 깨끗한 성장 스토리를 가지고 있습니다.

"투자는 미래를 내다보는 일이다"라는 말처럼, 하이트진로의 주가는 미래의 성장을 기대하게 합니다.

베트남 공장 설립과 같은 해외 확장 전략은 마치 새싹이 자라나 큰 나무로 성장하는 과정과도 같습니다.

"큰 나무는 바람을 많이 맞는다"는 속담처럼, 하이트진로는 때로는 어려운 상황에 직면할 수도 있습니다.

그러나 큰 나무가 더욱 단단하게 자라듯이, 하이트진로도 이러한 도전을 통해 더 강한 기업으로 성장할 것입니다.

결론

하이트진로는 맥주와 소주 시장에서 강력한 브랜드 파워를 바탕으로 꾸준한 성장을 이어가고 있습니다.

최근의 실적 개선과 향후 베트남 공장 설립 등의 해외 확장 전략은 하이트진로의 미래를 밝게 하고 있습니다.

투자의견 'BUY'와 목표주가 2만 9000원을 유지하는 이유는 이러한 긍정적인 전망에 기반한 것입니다.

하이트진로는 앞으로도 맑고 깨끗한 성장 스토리를 이어나갈 것으로 기대됩니다.