2006년 7월 설립된 토니모리는 기초 및 색조 화장품을 판매하는 화장품 브랜드샵 전문기업입니다.

회사는 11개의 연결회사를 통해 화장품, 건강기능식품, 반려동물 간식의 제조 및 판매와 신기술사업금융업을 영위하고 있습니다.

최근에는 프랑스 '이브 비건'에서 인증받은 '백젤 아이라이너 Z'와 100% 재활용 가능한 무라벨 용기를 사용한 제품을 출시하면서 친환경 가치를 실천하고 있습니다.

이 글을 통해 토니모리의 최근 실적과 사업 경쟁력을 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 토니모리 주가 흐름 및 배당금

- 최근 실적 분석

- 2분기 실적 전망

- 주가 전망 및 목표주가

- 결론

토니모리 주가 흐름 및 배당금

토니모리의 지난 1년간 주가 흐름은 전반적으로 우상향 움직임을 보여주고 있습니다.

지난해 10월 20일 52주 최저가인 4020원까지 하락했던 주가는 올해 6월 14일 최고가인 1만 7190원까지 상승했습니다.

이후 일부 조정을 거쳐 1만원 대 초반에 거래되고 있습니다.

한편 토니모리는 현재 배당금을 지급하고 있지 않습니다.

최근 실적 분석

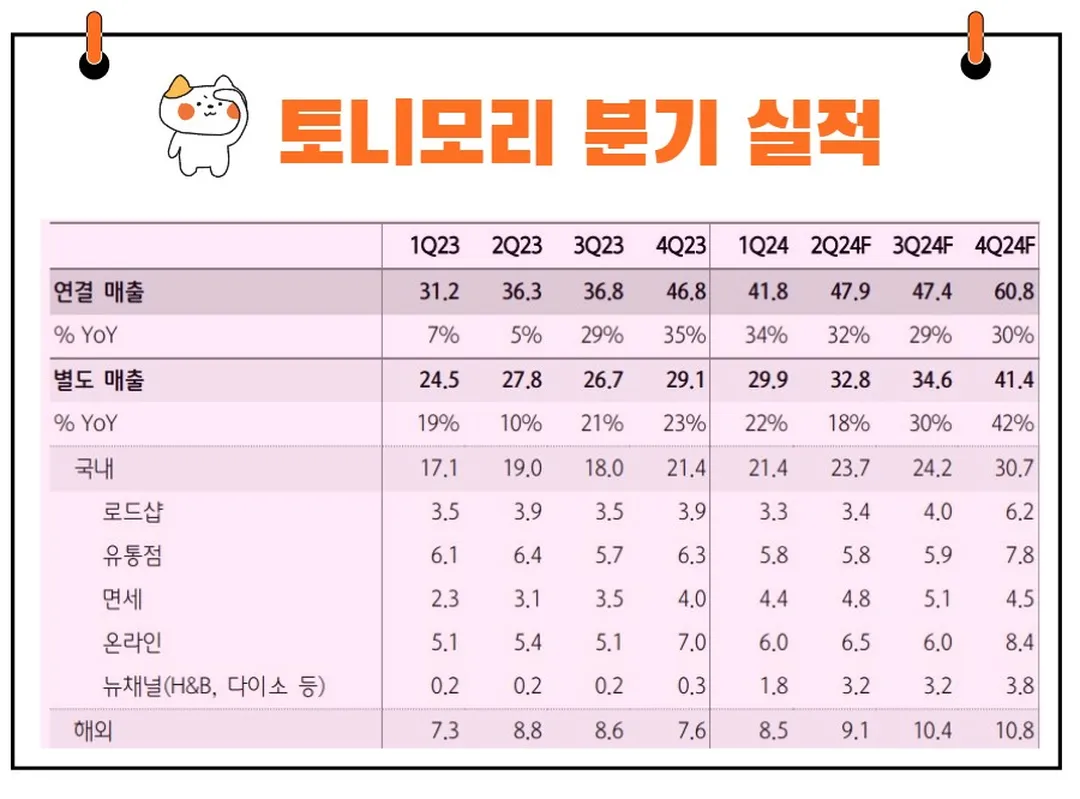

2024년 1분기, 토니모리의 연결기준 매출액은 전년 동기 대비 33.9% 증가했습니다.

영업이익은 무려 328.7% 증가한 반면, 당기순이익은 45% 감소했습니다.

수출과 자회사 메가코스의 실적 호조로 인해 매출액이 두 자릿수 증가했으며, 영업이익은 23억 원을 기록했습니다.

특히, 2024년에는 국내 관광객 증가와 신규 채널 진출을 통해 외형 성장이 예상되며, 미국 중심의 성장과 함께 일본 신규 채널 확대도 기대됩니다.

메가코스의 인디 브랜드와 글로벌 고객사향 물량 증가도 전망되고 있습니다.

2분기 실적 전망

토니모리의 2024년 2분기 실적은 연결 매출 479억 원(YoY+32%), 영업이익 51억 원(YoY+99%, 영업이익률 11%)으로 예상됩니다.

이는 브랜드 사업 본업과 자회사의 ODM 부문이 견조하게 성장했기 때문입니다.

별도 실적 전망

별도 매출은 328억 원(YoY+18%), 영업이익은 34억 원(YoY+32%, 영업이익률 10%)으로 예상됩니다.

국내 매출은 237억 원(YoY+25%)이며, 해외 매출은 91억 원(YoY+3%)으로 전망됩니다.

1. 국내 실적

뉴채널(다이소, H&B)로의 접점 확대와 온라인 고성장 등으로 내수 점유율이 확대되고 있습니다.

특히 다이소 전용 스킨케어 브랜드 본셉을 론칭하며 강한 수요를 보이고 있습니다.

관광객 증가에 따른 면세 매출도 증가가 예상됩니다.

2. 뉴채널/온라인/면세 매출 성장률

+1725%/+20%/+55%

로드샵과 유통점 매출은 각각 -13%/-10% 예상되나, 매장 감소 영향으로 매장당 매출액은 증가했습니다.

국내 영업이익은 전년 동기 대비 87% 증가(이익률 +0.8% p YoY).

3. 해외 실적

미국과 일본 중심으로 성장 중이며, 미국 매출은 전년 동기 대비 32% 성장할 것으로 예상됩니다.

일본은 웰시아, 앳코스메, 아인즈앤토르페 등 채널 확장 효과가 하반기에 집중될 것으로 보입니다.

자회사 합산 실적 전망

자회사 합산 실적은 매출 151억 원(YoY+78%), 영업이익 19억 원(흑자 전환, +20억 원)으로 예상됩니다.

자회사 효율화와 ODM 사업인 메가코스의 호조가 주요 원인입니다.

메가코스의 2분기 실적은 매출 158억 원(YoY+72%), 영업이익 16억 원(YoY+385%, 영업이익률 10%)으로 전망됩니다.

주가 전망 및 목표주가

토니모리의 2024년 실적 전망은 긍정적입니다.

연결 매출은 1,978억 원(YoY+31%), 영업이익은 189억 원(YoY+97%)으로 예상되며, 상저하고 흐름을 보일 것으로 예상됩니다.

재미진 저널리스트는 토니모리에 대해 12개월 기준 2만 5000원을 제시합니다.

성장 모멘텀

국내 성장 채널 확대: H&B, 다이소, 온라인 채널 확대.

1. 해외 수출 확대

미국 중심의 수출 증가.

2. ODM 사업 성장

메가코스의 기존 고객사의 수출 확대, 자사 브랜드의 고성장, 신규 고객 추가 등.

현재 토니모리의 시가총액은 2,600억 원으로 12M Fwd P/E 기준 14배 수준입니다.

결론

토니모리의 주가는 마치 단단한 뿌리를 내리고, 하늘을 향해 쭉쭉 뻗어나가는 나무와 같습니다.

내수 시장의 견고한 기반과 해외 시장의 확장, 그리고 ODM 사업의 성장이라는 세 가지 요소가 각각의 가지가 되어 튼튼하게 자라나고 있습니다.

이 나무가 사시사철 푸르게 자라기 위해서는 지속적인 혁신과 성장이 필요하며, 이는 회사의 전략적 투자와 운영 효율화로 가능할 것입니다.

"투자는 미래를 위한 씨앗을 심는 것과 같다.

오늘 심은 씨앗이 내일의 나무로 자라나기 위해서는 꾸준한 관리와 인내가 필요하다."라는 명언처럼, 토니모리에 대한 투자도 장기적인 관점에서 꾸준히 지켜볼 가치가 있습니다.

종합적으로 토니모리는 지속적인 성장과 혁신을 통해 주가 상승의 모멘텀을 이어갈 가능성이 큽니다.

향후 주가의 방향성을 예측하는 것은 어렵지만, 현재의 성장세와 전략적 방향성을 고려할 때 긍정적인 전망을 유지하는 것이 타당해 보입니다.