에이피알(APR)은 2014년 10월 10일에 설립된 회사로, 뷰티 및 피부미용기기, 패션, 엔터테인먼트 등 다양한 분야에서 6개의 브랜드를 보유하고 있습니다.

최근 회사는 2024년 1분기 실적발표를 통해 미국 시장을 중심으로 긍정적인 성과를 보인 것으로 나타냈습니다.

이 글을 통해 에이피알의 최근 실적과 전망을 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 상장 이후 주가 흐름

- 에이피알에 주목하는 이유

- 최근 실적 및 전망

- 2024년 목표주가

- 주가 전망 및 결론

상장 이후 주가 흐름

지난 2월에 상장한 에이피알의 주가는 상장당시 46만 7500원까지 상승했지만, 이후 조정을 거쳐 4월 11일 21만 1500원까지 하락했습니다.

그러나 이후 회복세를 보이며 최근 36만 원 대에 거래되고 있습니다.

특히 5월 24일에는 9% 급등하는 모습을 보이며 투자자들의 관심이 높아지고 있습니다.

에이피알에 주목하는 이유

대표적인 브랜드로는 메디큐브(Medicube)와 에이프릴스킨(Aprilskin) 등이 있습니다.

메디큐브는 특히 뷰티의 디지털 전환을 목표로 한 뷰티 디바이스 라인 'AGE-R'을 론칭하며, 2023년 기준으로 국내 및 해외에서 약 168만 대가 판매되었습니다.

이로 인해 화장품과 뷰티 디바이스 간 시너지를 창출하며 업계에서 주목받고 있습니다.

에이피알은 또한 디바이스 연구개발회사 ‘ADC'와 생산전문기업 ‘에이피알팩토리’를 설립하며 독보적인 경쟁력을 확보하고 있습니다.

이는 제품의 연구개발부터 생산까지 전 과정에서 높은 품질을 유지할 수 있도록 하는 중요한 요소입니다.

최근 실적

에이피알의 최근 실적은 매우 긍정적입니다.

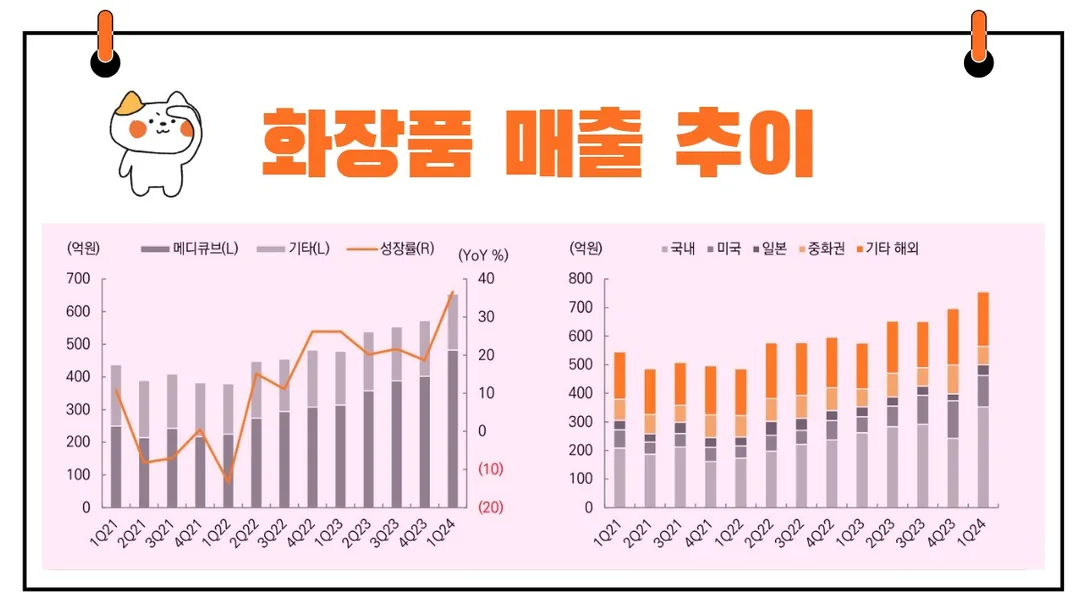

특히 화장품 부문은 에이피알 뷰티 매출의 절반을 차지하는 중요한 부문으로, 미국을 중심으로 한 해외 시장에서의 성장이 두드러집니다.

메디큐브 브랜드는 아마존 프로모션 토너 카테고리에서 1위를 차지하는 성과를 거두며 2024년 1분기 화장품 전체 매출이 전년 대비 37% 성장했고, 해외 매출은 38% 성장했습니다.

이는 한국 화장품 브랜드들의 구조적 성장 모멘텀과 유사한 점을 보여줍니다.

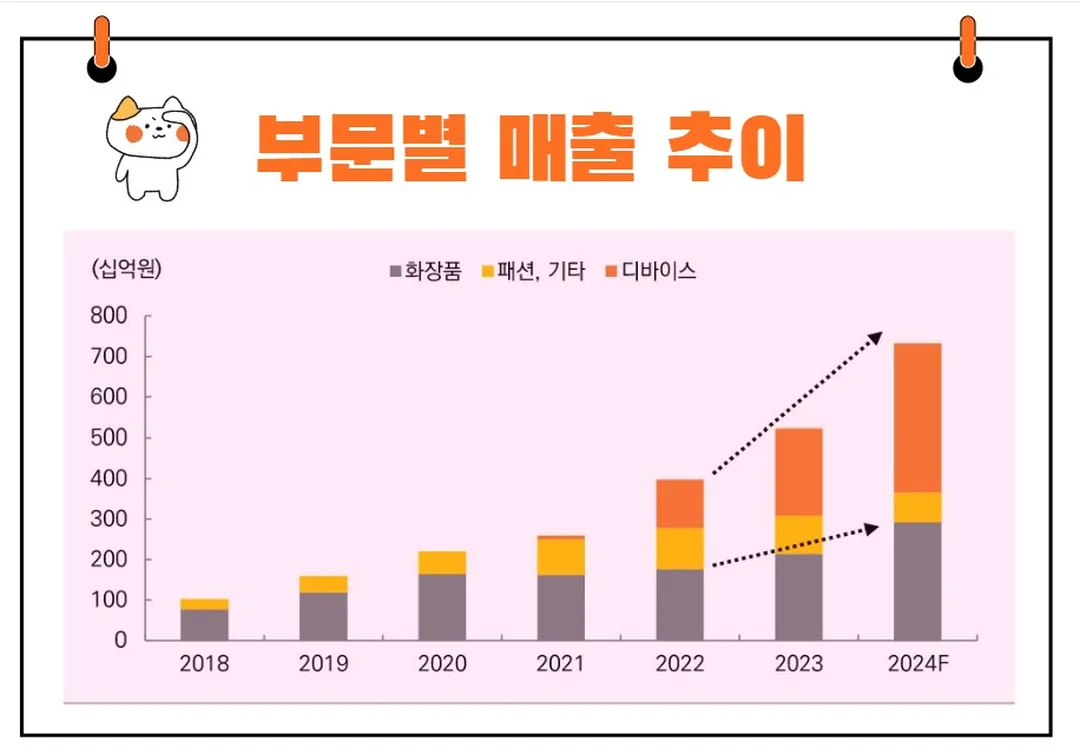

2024년에는 화장품 매출이 2,917억 원으로 전년 대비 36% 증가할 것으로 예상됩니다.

디바이스 부문도 매우 강력한 성장세를 보이고 있습니다.

2023년 디바이스 매출은 전체 2,162억 원으로 전년 대비 80% 증가했으며, 국내 매출은 1,388억 원으로 63% 증가, 해외 매출은 756억 원으로 117% 증가했습니다.

2024년에는 신제품 부스터프로와 울트라튠 40.68의 출시와 해외 수요 증가에 대응하기 위한 새로운 생산 능력 가동 효과로 큰 폭의 성장이 예상됩니다.

2024년 디바이스 매출은 전체 3,682억 원으로 전년 대비 70% 증가할 것으로 추정됩니다.

실적 전망

에이피알은 국내 1위 홈 뷰티 디바이스 기업으로서, 신제품 출시와 공격적인 해외 진출을 통해 지속적인 성장이 기대됩니다.

특히 미국 시장에서의 강력한 수요와 이에 따른 생산 능력 증설이 큰 역할을 할 것입니다.

2024년에는 월 생산량이 1분기 8만 대에서 2분기 13만 대, 하반기 18만 대로 증가할 예정입니다.

에이피알의 생산 능력이 지속적으로 확대되며, 이에 따른 매출 성장이 더욱 가속화될 것으로 보입니다.

회사의 주력 브랜드인 메디큐브는 미국 시장에서의 성공적인 프로모션과 더불어 높은 품질의 제품으로 꾸준한 성장을 이어가고 있습니다.

이러한 성장은 단순한 계절적 요인보다는 강력한 시장 수요에 기인한 것으로 평가됩니다.

이를 통해 에이피알은 글로벌 뷰티 디바이스 시장에서의 입지를 더욱 확고히 하고 있습니다.

2024년 목표주가

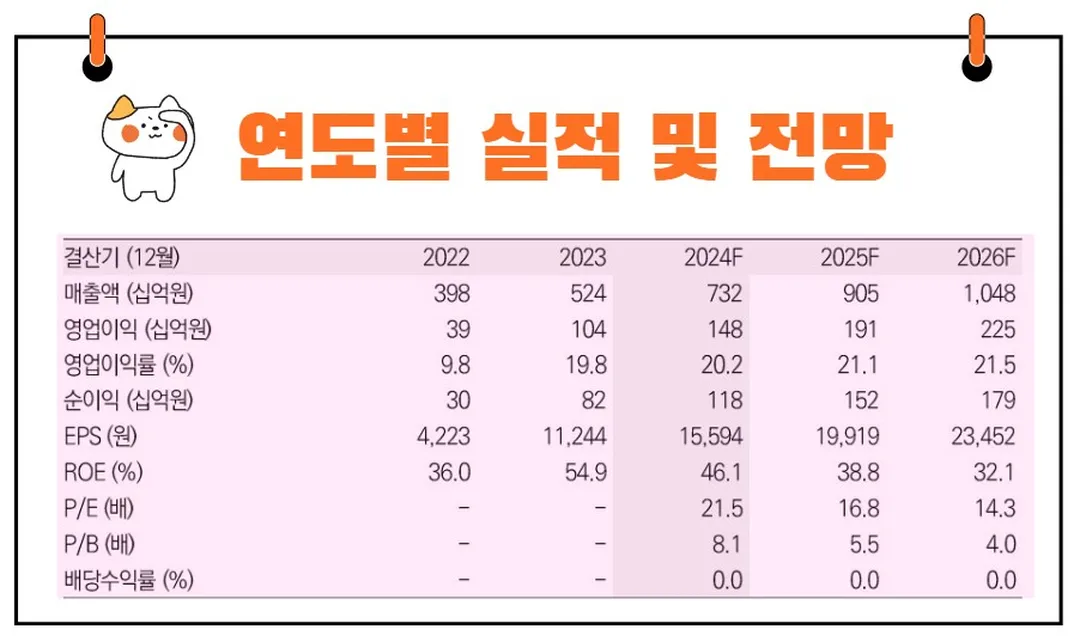

에이피알에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 41만 6667원입니다.

이는 현재주가 대비 약 15.1% 상승여력이 있다는 평가입니다.

<에이피알 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 41만6667원 | 38만원 | |

| 미래에셋증권 | 2024/5/22 | 42만원 | - |

| 현대차증권 | 2024/5/8 | 43만원 | - |

| 다올투자증권 | 2024/5/3 | 40만원 | 38만원 |

주가 전망

에이피알의 주가 전망은 매우 긍정적입니다.

전문가들은 에이피알의 목표 주가를 41만 6667원으로 설정하고 있으며, 투자의견은 '매수'로 유지하고 있습니다.

목표 주가는 12개월 선행 주당순이익(EPS)에 목표 주가수익비율(PER) 23배를 적용해 산출되었습니다.

이는 K-뷰티 산업에서 신규 카테고리인 홈 디바이스 사업을 선도하고 있는 점을 반영한 것입니다.

현재 주가는 12개월 선행 PER 19배로 업종 평균 수준입니다.

에이피알은 디바이스 매출만으로도 이미 히트 인디 화장품 브랜드 수준의 매출을 기록하고 있습니다.

K-뷰티를 더 이상 화장품에만 국한할 필요가 없으며, 에이피알의 홈 디바이스 사업은 그 가능성을 입증하고 있습니다.

이는 향후 주가 상승에 긍정적인 영향을 미칠 것으로 보입니다.

결론

에이피알은 신제품 출시와 시장 확대를 통해 꾸준히 성장하고 있으며, 이는 투자자들에게 긍정적인 신호로 작용합니다.

투자와 관련된 명언 중 "성공은 준비된 자에게 온다"는 말이 있습니다.

에이피알은 연구개발과 생산 능력 확대를 통해 철저히 준비된 기업입니다.

이러한 준비가 향후 성공으로 이어질 것이며, 이는 투자자들에게 큰 이익을 안겨줄 것입니다.

결론적으로, 에이피알은 뷰티 디바이스 시장에서의 선도적인 위치를 유지하며 지속적인 성장을 이어갈 것으로 보입니다.

이를 통해 투자자들에게는 매력적인 투자 기회가 될 것입니다.

투자자들은 에이피알의 주가 상승을 기대하며, 주식을 매수하는 것이 현명한 선택이 될 것입니다.