안녕하세요, 오늘은 태웅(TAEWOONG)에 대해 알아보겠습니다.

태웅은 자유형 단조사업자로서 철스크랩을 가져와 각 산업 부문에서 필요한 형태로 철을 단조하여 판매하는 기업입니다.

특히 풍력설비와 조선 부문에서 두각을 나타내고 있습니다. 이번 포스팅에서는 태웅의 사업 개요, 최근 실적, 실적 전망, 그리고 주가 전망에 대해 상세히 분석해 보겠습니다.

목차

- 최근 1년간 주가 흐름

- 태웅에 주목하는 이유

- 최근 실적 및 전망

- 주가 전망 및 결론

최근 1년간 주가 흐름

태웅의 최근 1년간 주가 흐름은 박스권을 유지하고 있습니다.

지난해 5월 24일 52주 최저가인 1만 3230원을 기록했던 주가는 9월 1일 2만 4700원 까지 상승했습니다.

그러나 지속적인 박스권 움직임을 통해 현재는 조정을 거쳐 2만원대에 걸쳐있는 모습입니다.

태웅에 주목하는 이유

태웅은 주로 철스크랩을 재활용하여 다양한 산업에 필요한 부품을 만드는 기업입니다.

철스크랩은 버려진 철을 말하는데, 이를 재활용하여 새로운 제품을 만드는 것이 태웅의 주요 비즈니스 모델입니다.

태웅의 주요 매출원은 풍력설비 부문에서 발생합니다.

태웅은 해상풍력을 지지하는데 사용되는 프렌지(Flange)를 제조합니다.

프렌지는 두 개의 파이프를 연결할 때 사용하는 부속품으로, 태웅은 이를 링밀(Ring Mill) 장비를 통해 제조합니다.

링밀 장비는 금속을 링 모양으로 변형시키는 기계입니다. 링 형태를 제외한 다른 부품은 프레스(Press)를 통해 제조됩니다.

한편, 태웅은 5,000톤, 8,000톤, 15,000톤 급의 프레스 장비를 보유하고 있으며, 이를 통해 조선, 발전, 산업기계 부문에서도 매출을 올리고 있습니다.

조선 부문에서는 특히 2024년에 클락슨 신조선가가 2023년 12월 178에서 2024년 4월 183으로 상승하는 등 호황을 맞고 있어, 이 부문에서의 매출 성장이 기대됩니다.

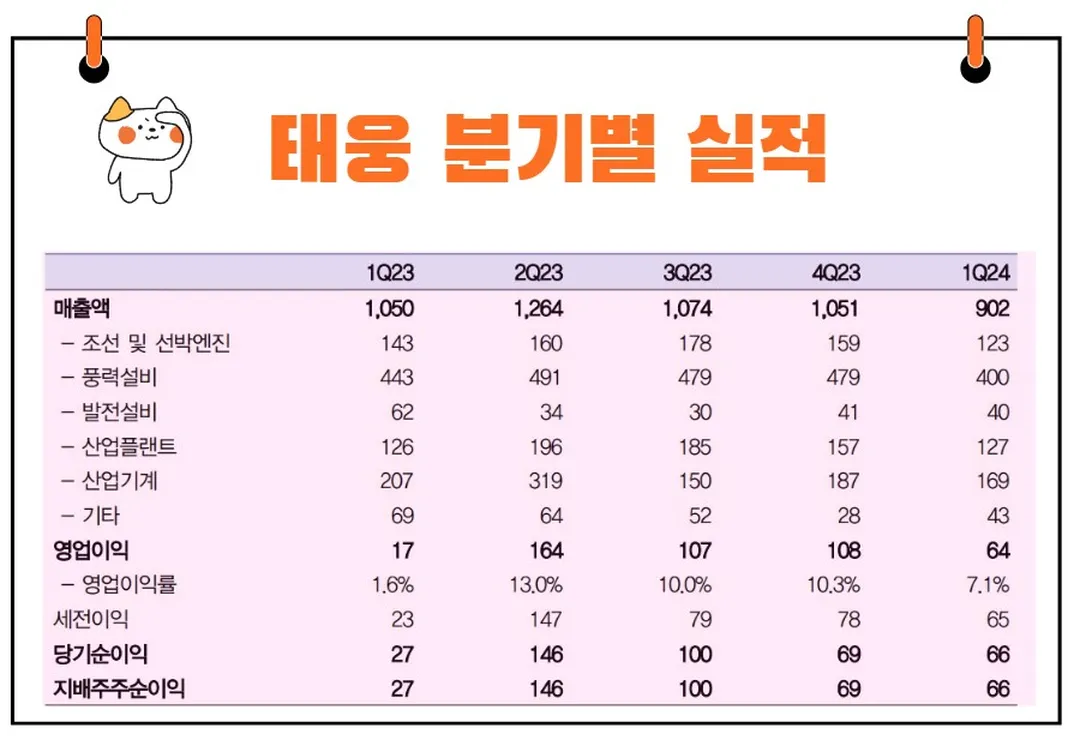

최근 실적

2024년 1분기 실적은 양호했지만, 주가는 20% 가까이 급락했습니다.

매출액은 902억 원으로 전년 동기 대비 14% 감소했으나, 영업이익은 64억 원으로 276% 증가했습니다.

영업이익률은 7.1%를 기록하며 준수한 실적을 보였습니다.

1분기는 계절적으로 비수기임을 고려할 때, 양호한 실적을 기록했음에도 불구하고 주가가 급락한 것은 시장의 오해로 인한 매도세로 분석됩니다.

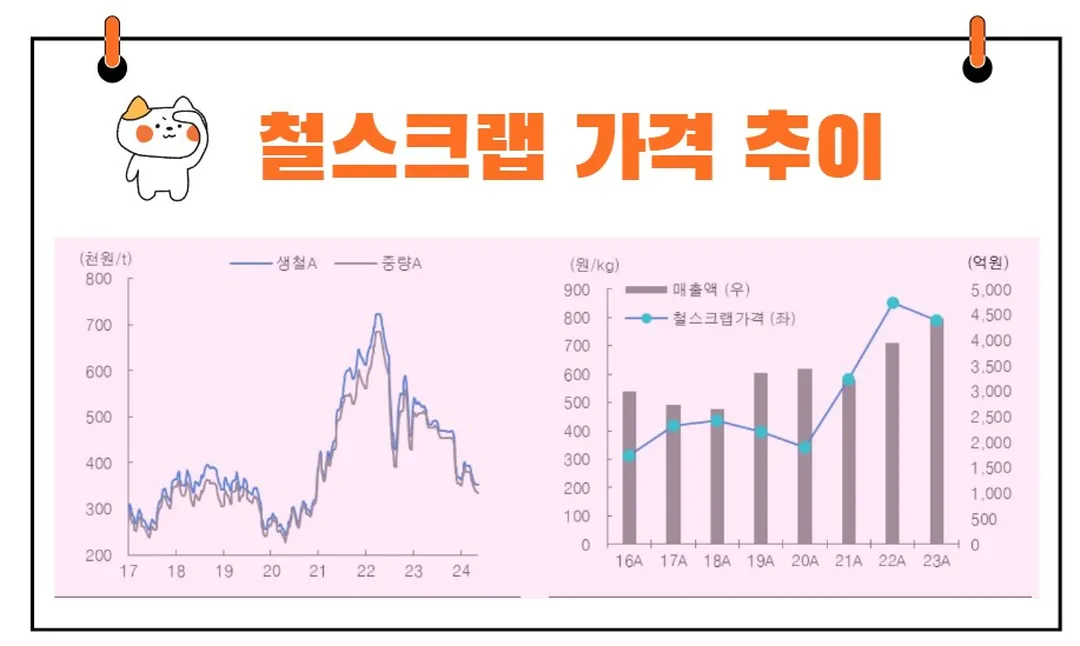

매출액 감소 이유

태웅의 매출액이 하락한 주요 원인은 철스크랩 가격 하락입니다.

2023년 철스크랩 가격은 kg당 790원이었으나, 1Q24에는 678원으로 14% 하락했습니다.

태웅은 철스크랩에 적정 마진을 더해 입찰하는 방식으로 매출을 발생시키는데, 철스크랩 가격 하락이 매출액 감소로 이어졌습니다.

예를 들어, 철스크랩 가격이 100원일 때 마진 30원을 더해 130원에 판매했다면, 현재는 철스크랩 가격이 70원으로 하락해 마진 30원을 더해 100원에 판매하고 있는 것입니다.

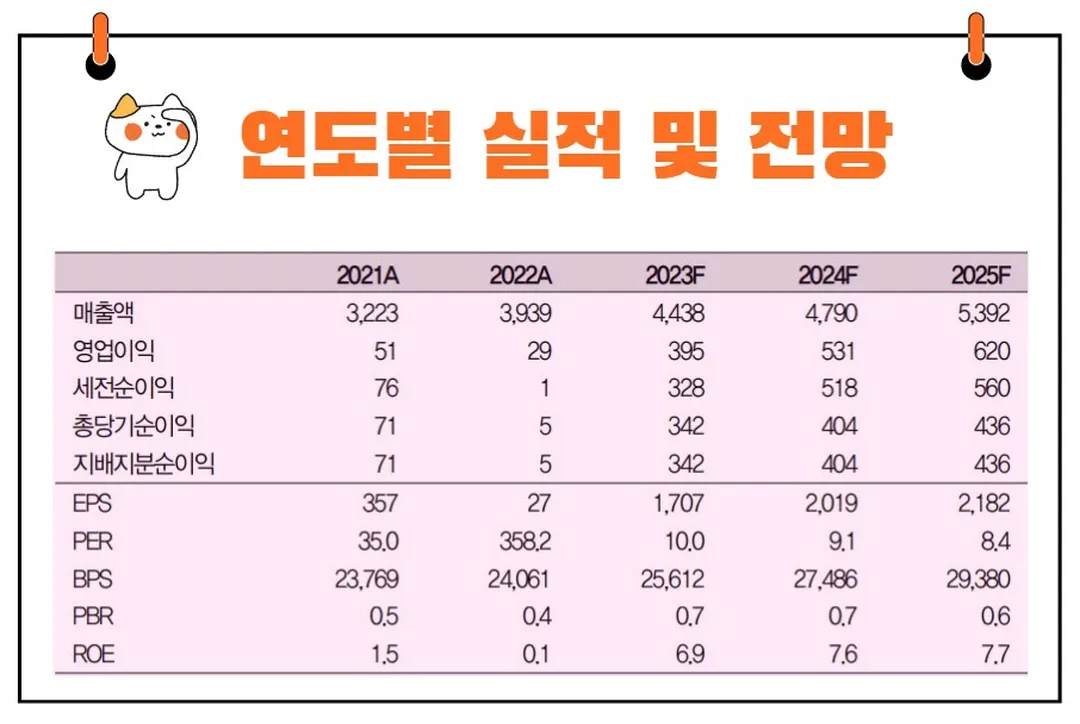

실적 전망

철스크랩 가격 하락에도 불구하고 태웅의 영업이익은 유지될 전망입니다.

태웅은 철스크랩 가격에 마진을 더하는 구조로 매출이 발생하기 때문에, 철스크랩 가격 하락에도 마진을 유지할 수 있습니다.

이는 태웅의 1Q24 매출액이 전년 동기 대비 하락했음에도 불구하고, 영업이익은 증가한 이유이기도 합니다.

2024년 실적 가이던스는 매출액 5,000억 원에서 5,500억 원, 영업이익 500억 원에서 550억 원입니다.

철스크랩 가격 하락으로 인해 매출액은 가이던스 대비 하락할 수 있으나, 영업이익은 무난히 달성할 것으로 예상됩니다.

2024년 예상 P/E는 9.1배로, 조선업종 평균 P/E 12배 대비 저평가되어 있습니다.

2024년 연간 실적 전망은 매출액 4,790억 원, 영업이익 531억 원으로 예상됩니다.

이는 전년 대비 각각 7.9%, 34.4% 증가한 수치입니다. 해상풍력용 링밀 장비 가동률이 100%로 유지되고, 신조선가 상승에 따라 조선향 대형 프레스 설비 매출 성장이 올해 실적을 견인할 것으로 보입니다.

주가 전망

태웅의 주가는 현재 저평가 상태입니다. 2024년 예상 P/E가 9.1배로 조선업종 평균 P/E 12배에 비해 낮습니다.

이는 태웅의 주가가 상승할 여지가 많다는 것을 의미합니다.

철스크랩 가격 하락으로 인해 매출이 감소했지만, 태웅의 사업 구조와 수익성은 견고합니다.

겨울철 나무가 잎을 떨어뜨리지만, 뿌리는 여전히 튼튼한 것과 같습니다.

봄이 오면 나무는 다시 잎을 피우고, 태웅도 마찬가지로 주가가 상승할 것입니다.

"남들이 두려워할 때 욕심을 내고, 남들이 욕심을 낼 때 두려워하라." 현재 태웅의 주가 하락은 투자자들에게 두려움을 주고 있지만, 이는 오히려 좋은 매수 기회가 될 수 있습니다.

태웅의 견고한 사업 구조와 향후 성장 가능성을 고려할 때, 현재 주가는 매력적인 투자 기회임을 시사합니다.

결론

태웅은 철스크랩을 재활용하여 다양한 산업에 필요한 부품을 만드는 자유형 단조사업자로, 풍력설비와 조선 부문에서 주로 매출을 발생시키고 있습니다.

최근 실적은 양호했으나 철스크랩 가격 하락으로 매출액이 감소했습니다.

그러나 영업이익은 증가했으며, 향후 실적 전망도 긍정적입니다.

태웅의 주가는 현재 저평가 상태로, 향후 성장 가능성을 고려할 때 투자 매력이 높습니다.