디티앤씨알오(Dt&CRO)는 의약품, 의료기기, 식품, 화학물질 및 화장품 등 다양한 영역에서 비임상 및 임상시험에 용역을 제공하는 풀서비스(Full-Service) CRO 기업입니다.

CRO는 Contract Research Organization의 약자로, 의약품을 개발하는 제약사나 의료기기 제조업체, 건강기능식품 개발사 또는 연구기관으로부터 비임상과 임상시험을 위탁받아 연구를 수행하고, 객관적 시험 결과를 전달하는 역할을 합니다.

한편 회사는 2022년부터 전방산업의 부진으로 외형성장에 제동이 걸린 모습이지만 올해 인력확보와 센터 완공 등 여러 변화를 통해 반전을 꾀하고 있습니다.

이 글을 통해 디티앤씨알오의 사업 경쟁력과 최근 실적과 가이던스를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 디티앤씨알오에 주목하는 이유

- 최근 1년간 주가 흐름

- 최근 실적 분석

- 주가 상승 모멘텀

- 주가전망 및 결론

디티앤씨알오에 주목하는 이유

이 회사는 효능시험을 포함한 비임상시험 시장과 생물학적 동등성(생동성) 및 1상을 포함한 임상시험 시장을 목표로 하고 있습니다.

국내 유일한 Full Service CRO 업체로 2017년 4월 설립되어 효능, 안정성, 분석, 임상 4가지 부문의 사업을 영위하고 있으며 2022년 11월 상장되었습니다.

최근 1년간 주가 흐름

디티앤씨알오의 최근 1년간 주가 흐름은 전반적으로 부진한 모습입니다.

지난해 11월 15일 52주 최저가인 3415원에 불과했던 주가는 올해 1월 9일 2만 4400원까지 상승했습니다.

이후에는 지속적인 조정세를 거쳐 현재는 8400원 대에 거래되고 있습니다.

* 디티앤씨알오는 현재 배당금을 지급하고 있지 않습니다.

최근 실적 분석

디티앤씨알오는 2019년부터 2022년까지 매출 CAGR 61.2%를 기록하며 준수한 성장을 보였으나, 2022년 하반기부터 시작된 전방산업의 그늘을 피하지 못했습니다.

이에 따라 2023년 실적은 매출 266억 원으로 전년 대비 39.5% 감소하였고, 영업이익은 적자로 전환되었습니다.

또한 2024년 1분기 실적 역시 매출 65.8억 원으로 전년 동기 대비 38% 감소하며 영업적자를 지속하고 있습니다.

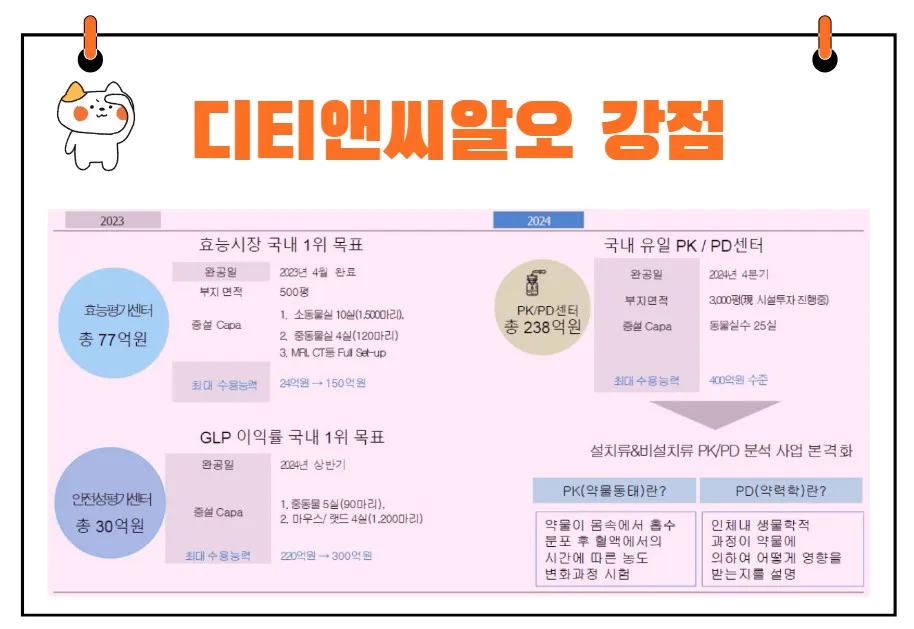

그러나 디티앤씨알오는 활발한 투자를 통해 선제적으로 CAPA(생산능력)를 확보하고 인력을 충원하여 턴어라운드를 준비하고 있습니다.

2023년에는 약 77억 원을 투자하여 효능평가센터 CAPA를 확장하였고, 2024년에는 238억 원을 투자한 국내 유일 PK/PD센터 완공을 앞두고 있습니다.

PK/PD센터는 약물의 약력학적(Pharmacokinetics) 및 약물동태학적(Pharmacodynamics) 특성을 평가하는 중요한 시설입니다.

시설 투자뿐만 아니라 임상 2상 및 3상 단계의 사업 확장을 위해 신규 인력을 채용하여 2024년 1분기 기준 인력은 336명으로 상장 전과 비교해 약 140명 증가했습니다.

이러한 고정비 성격의 지출이 많이 일어났기에 실적 악화는 불가피한 측면이 있으나, 디티앤씨알오의 차별화된 강점을 살려 본격적으로 수주가 쌓이기 시작한다면 하반기부터는 이러한 선제적 투자가 긍정적으로 반영될 것으로 전망됩니다.

주가 상승 모멘텀

하반기부터는 업황 개선을 기대할 수 있습니다.

디티앤씨알오의 실적이 턴어라운드 하기 위해서는 결국 제약사 및 바이오텍의 R&D 투자가 선행되어야 합니다.

2023년 하반기 연구개발비는 전년과 비슷한 수준이었으나, 바이오텍은 3분기 연구개발비 2,700억 원(YoY -12%), 4분기 연구개발비 4,174억 원(YoY -3%)을 기록하며 회복하지 못하는 모습을 보였습니다.

하반기 금리 인하가 현실화되고, 바이오텍으로 다시금 시장의 자금이 공급된다면 이러한 추세가 반전할 것으로 예상됩니다.

전방산업의 추세 반전이 디티앤씨알오의 수주로 이어진다면, 올 하반기부터는 디티앤씨알오도 개선된 실적을 발표할 것으로 전망됩니다.

'풀서비스 CRO'로서 디티앤씨알오는 일반 CRO 경쟁사에 비해 시간 절감 및 비용 절감이 가능해 수주 잠재력이 충분하다고 판단됩니다.

또한, 디티앤씨알오는 FDA 서류 제출을 위한 자체적인 SEND(Standard Exchange of Nonclinical Data) 설루션도 구축해 놓았습니다. 이러한 IT 설루션 역량도 디티앤씨알오에 대한 기대감을 높이는 요소입니다.

주가 전망

현재 디티앤씨알오의 시가총액은 1,028억 원 수준으로, 상장 당시 공모 시가총액 1,073억 원에 근접한 모습을 보이고 있습니다.

2023년 말 공모 시총의 절반 수준으로 떨어진 시총이 전방 산업 업황 회복에 대한 기대감으로 많이 개선되었으나, 바이오산업이 아직 완전히 회복되지 못하고 있습니다.

그러나 디티앤씨알오는 시설 CAPA 확장, PK/PD 센터 건립을 통한 사업 확장 등 선제적 투자를 진행하고 있기에 전방산업의 R&D 지출이 회복되면 충분한 수혜를 받을 것으로 기대됩니다.

결론

투자와 관련한 명언 중 하나인 워런 버핏의 "남들이 두려워할 때 욕심을 내고, 남들이 욕심을 낼 때 두려워하라"는 말처럼, 현재의 어려운 시기는 오히려 장기적으로 디티앤씨알오의 가치를 재발견할 수 있는 기회일 수 있습니다.

투자자는 이러한 시기를 잘 이용해 장기적인 성장 가능성을 바라보며 디티앤씨알오에 대한 관심을 기울여야 할 것입니다.

요약하자면, 디티앤씨알오는 전방산업의 어려움 속에서도 선제적 투자를 통해 미래를 준비하고 있으며, 이러한 준비가 결실을 맺는 시점에서 큰 성장이 기대되는 기업입니다.

주가의 단기 변동성보다는 장기적인 성장 가능성을 바라보며 투자할 필요가 있습니다.