두산테스나는 2002년에 설립된 시스템 반도체 전문 OSAT(Outsourced Semiconductor Assembly and Test) 업체로, 주로 반도체 제조 관련 테스트 및 엔지니어링 서비스를 제공합니다.

본사는 평택시 산단로에 위치해 있으며, 사업장은 평택에 하나, 안성에 두 개가 있습니다.

각 사업장마다 공장이 하나씩 운영되고 있습니다.

한편, 두산테스나는 올해 준수한 실적 개선세가 예상되며 시장의 주목도가 높아지고 있습니다.

이 글을 통해 회사의 최근 실적과 시장 예상치를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 최근 1년간 주가 흐름

- 두산테스나 배당금 추이

- 두산테스나에 주목하는 이유

- 최근 실적 분석

- 향후 실적 전망

- 주가 상승 모멘텀

- 2024년 목표주가

- 주가 전망 및 결론

최근 1년간 주가 흐름

두산테스나의 지난 1년간 주가 흐름은 전반적으로 부진한 박스권 움직임을 보여주고 있습니다.

지난해 6월 8일 52주 최저가인 3만 6500원을 기록했던 주가는 11월 30일 최고가인 6만 4000원까지 상승했습니다.

이후 꾸준한 조정을 거쳐 4만 2000원 대에 거래되고 있습니다.

두산테스나 배당금 추이

두산테스나는 2023년 결산을 통해 보통주 1주당 160원의 배당금을 지급했습니다.

배당수익률은 0.27%이며, 배당성향은 6.27%에 불과합니다.

향후 배당확대 여력도 높은 편입니다.

한편 회사는 2021년과 2022년 모두 160원의 배당금을 지급한 바 있습니다.

<두산테스나 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 160원 | 160원 | 160원 |

| 시가배당률 | 0.32% | 0.58% | 0.27% |

| 배당성향 | 6.55% | 5.19% | 6.27% |

두산테스나에 주목하는 이유

두산테스나는 웨이퍼 테스트와 패키징 테스트라는 두 가지 주요 서비스를 제공합니다.

이 중 웨이퍼 테스트 매출 비중이 대부분을 차지하고 있습니다.

웨이퍼 테스트는 반도체 칩이 완성되기 전, 실리콘 웨이퍼 상태에서 전기적 특성을 검사하는 과정입니다.

패키징 테스트는 완성된 반도체 칩을 다양한 환경에서 최종 검사를 하는 과정입니다.

한편 두산테스나의 사업 부문은 CIS(Complementary Metal-Oxide-Semiconductor Image Sensor), 모바일 AP(Application Processor), 차량용 SoC(System on Chip) 등으로 나뉘며 2022년 4월에 두산 그룹에 편입되었습니다.

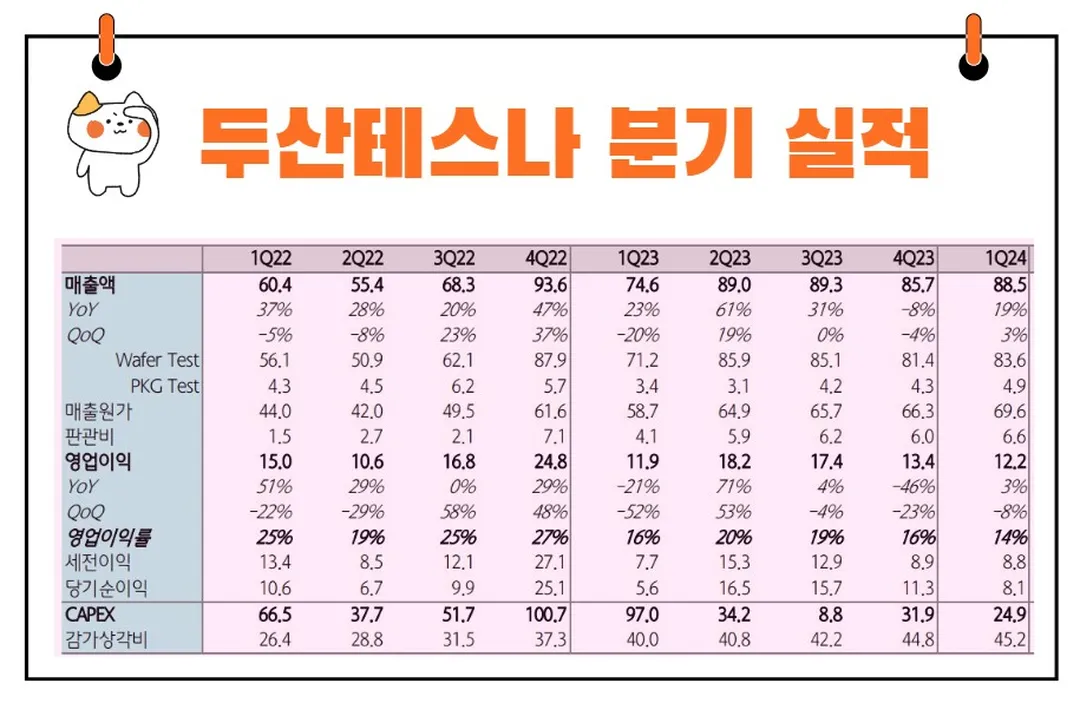

최근 실적 분석

2024년 1분기 실적

두산테스나는 2024년 1분기 연결기준 매출액 918억 원을 기록하였으며, 이는 전년 동기 대비 23% 증가한 수치입니다.

반면 영업이익은 112억 원으로, 전년 동기 대비 5% 감소했습니다.

이는 고객사 공정 개선으로 인해 1월에는 전장용 SoC 가동률이 저조했고, 인건비가 전년 동기 대비 67% 증가한 175억 원이 반영되었기 때문입니다.

별도 기준으로는 매출액 885억 원, 영업이익 122억 원을 기록했습니다.

모바일 CIS가 매출의 39%, SoC가 36%, 기타 제품이 25%를 차지하고 있습니다.

갤럭시 S24 출시 효과가 소멸되며 가동률이 전 분기 대비 감소했으나, 전장용 SoC 가동률이 2월부터 80~90%로 유지되며 계절성이 완화되었습니다.

향후 실적 전망

2024년 전망

두산테스나는 2024년 별도 매출액이 4,049억 원, 영업이익이 700억 원에 이를 것으로 예상됩니다.

이는 전년 대비 각각 20%, 15% 증가한 수치입니다. 차량용 반도체 테스트가 외형 성장 및 수익성 개선을 이끌 것으로 기대됩니다.

2023년 4분기부터 진행된 고객사의 공정 개선 작업 이후, 차량용 반도체 테스트 물량(Q)과 시간(P)이 동반 증가한 덕분입니다.

2024년에는 전년 수준의 CapEx(자본적 지출)가 집행될 것으로 예상되며, 이 중 높은 비중이 전장용 SoC 테스트를 위한 장비 매입에 사용될 전망입니다.

하반기에는 장비 셋업이 완료되며 고마진의 전장 테스트 매출 비중이 증가할 것으로 기대됩니다.

반면 모바일 SoC 및 CIS는 상반기 전통적인 비수기로 인해 낮은 가동률을 유지할 것으로 보이나, 4분기에는 모바일 AP 및 CIS 신제품 출시 효과가 반영될 것입니다.

주가 상승 모멘텀

1. 반도체 테스트 산업의 특징

반도체 테스트 산업은 테스트 단가가 테스트 소요시간과 장비가격에 반영되는 구조입니다.

장비가 많을수록 물량을 많이 받을 가능성이 커지기 때문에 신제품이 출시될 때마다 상당한 규모의 CapEx를 집행해야 합니다. 이는 반도체 테스트 산업의 진입장벽이기도 합니다.

2. 두산테스나의 경쟁력

고객사 입장에서 패키징부터 테스트까지 턴키(Turnkey) 서비스를 제공하는 업체에 테스트를 맡기면 운송비를 절감할 수 있는 이점이 있습니다.

이에 두산테스나는 턴키 서비스 제공을 목표로, 2024년 1월 후공정 업체 엔지온을 인수한 바 있습니다. 앞으로 추가적인 M&A(인수합병)도 고려할 것으로 보입니다.

2024년 목표주가

두산테스나에 투자의견을 제시한 애널리스트들의 목표주가 평균은 5만 9000원입니다.

이는 현재주가 대비 약 39.47% 상승여력이 있다는 평가입니다.

다만 직전 목표주가 대비 약 14% 하향조정된 모습입니다.

<두산테스나 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 5만 9000원 | 6만 4000원 | |

| BNK투자증권 | 2024/5/20 | 5만 8000원 | 5만 8000원 |

| 현대차증권 | 2024/5/17 | 6만원 | 7만원 |

주가 전망

두산테스나는 고객사 내 전장용 SoC 테스트의 솔벤더(Sole Vendor)로서, 국내 완성차 업체의 자체 SoC 개발에 따라 2025년 말부터 2026년까지 물량 증가 수혜가 예상됩니다.

이는 두산테스나의 주가 상승 모멘텀으로 작용할 가능성이 큽니다.

주식 시장에서의 투자는 흔히 '마라톤'에 비유됩니다. 마라톤에서 중요한 것은 초반의 속도가 아니라, 꾸준한 페이스를 유지하며 끝까지 완주하는 것입니다.

주식 투자도 마찬가지로, 단기적인 실적 변동에 일희일비하기보다, 기업의 장기적인 성장 가능성을 보고 꾸준히 투자하는 자세가 필요합니다.

워런 버핏의 명언처럼 "투자는 단순히 주식 가격이 오를 거라는 예측이 아니라, 기업의 일부를 소유하는 것"이라는 점을 명심해야 합니다.

두산테스나는 현재의 실적 호조와 향후 전망, 그리고 반도체 테스트 산업의 높은 진입장벽과 경쟁력을 바탕으로 지속적인 성장이 기대되는 기업입니다.

따라서 장기적인 투자 관점에서 두산테스나는 매력적인 투자 대상이 될 수 있습니다.

결론

두산테스나는 시스템 반도체 전문 OSAT 업체로서, 최근 실적 호조와 더불어 향후 주가 상승 모멘텀을 갖추고 있습니다.

웨이퍼 테스트와 패키징 테스트를 주요 사업으로 하는 두산테스나는 차량용 SoC 테스트의 수요 증가와 고객사의 공정 개선에 따른 수혜를 받을 것으로 기대됩니다.

주가는 기업의 가치와 미래 성장 가능성을 반영합니다.

두산테스나는 높은 진입장벽과 경쟁력을 바탕으로 한 지속적인 성장 가능성을 가지고 있습니다. 따라서 두산테스나의 주가는 향후 긍정적인 방향으로 나아갈 가능성이 큽니다.

"투자는 미래를 예측하는 것이 아니라, 현재의 가치를 평가하는 것이다"라는 말을 기억하며, 두산테스나에 대한 장기적인 투자 관점을 유지하는 것이 바람직합니다.