SKC는 첨단 소재 산업의 글로벌 리더로 자리매김한 기업으로 2차 전지 소재, 화학, 반도체 소재/부품 사업 등을 영위하고 있습니다.

최근 2024년 1분기 실적발표에서 6분기 연속 적자에도 불구하고 실적 개선 기대감이 높아지며 시장의 주목을 받고 있습니다.

이 글을 통해 SKC의 최근 실적과 가이던스를 살펴보고 2024년 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- SKC 주가 흐름 및 배당금 추이

- SKC에 주목하는 이유

- 최근 실적 및 전망

- 2024년 목표주가

- 주가전망 및 결론

SKC 주가 흐름 및 배당금 추이

SKC의 지난 1년간 주가 흐름은 전반적으로 긍정적인 모습입니다.

지난해 10월 23일 52주 최저가인 6만 8000원까지 주가가 하락했지만 올해 4월 9일 14만 9700원까지 상승했습니다.

최근에는 일부 조정을 거쳐 11만 7000원 대에 거래되고 있는 모습입니다.

한편 SKC는 2023년 결산을 통해 배당금 지급을 중단했습니다.

2021년과 2022년 1주당 1100원의 배당금을 지급하던 것과 상반된 모습입니다.

<SKC 3년간 배당금 추이>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 1100원 | 1100원 | - |

| 시가배당률 | 0.63% | 1.24% | - |

| 배당성향 | 17.87% | -54.69% | - |

SKC에 주목하는 이유

SKC는 1976년에 설립되어 현재까지 지속적으로 성장해 왔으며, 끊임없는 혁신과 품질 개선을 통해 세계적인 경쟁력을 갖추고 있습니다.

1. 2차 전지 소재 사업

리튬이온 2차 전지의 핵심 소재인 전지박(Copper Foil) 등을 생산, 판매하고 있습니다. 이 소재는 전기차와 에너지 저장 시스템 등에서 사용됩니다.

2. 화학 사업

폴리올과 PO(Propylene Oxide)를 생산, 판매합니다.

특히 PO는 친환경 HPPO 공법을 통해 생산되며, 이를 통해 고부가가치의 PG(Propylene Glycol) 제품을 만들어냅니다.

3. 반도체 소재/부품 사업

세라믹 파츠와 CMP Pad 등을 생산, 판매합니다. 이들 제품은 반도체 제조 공정에서 중요한 역할을 합니다.

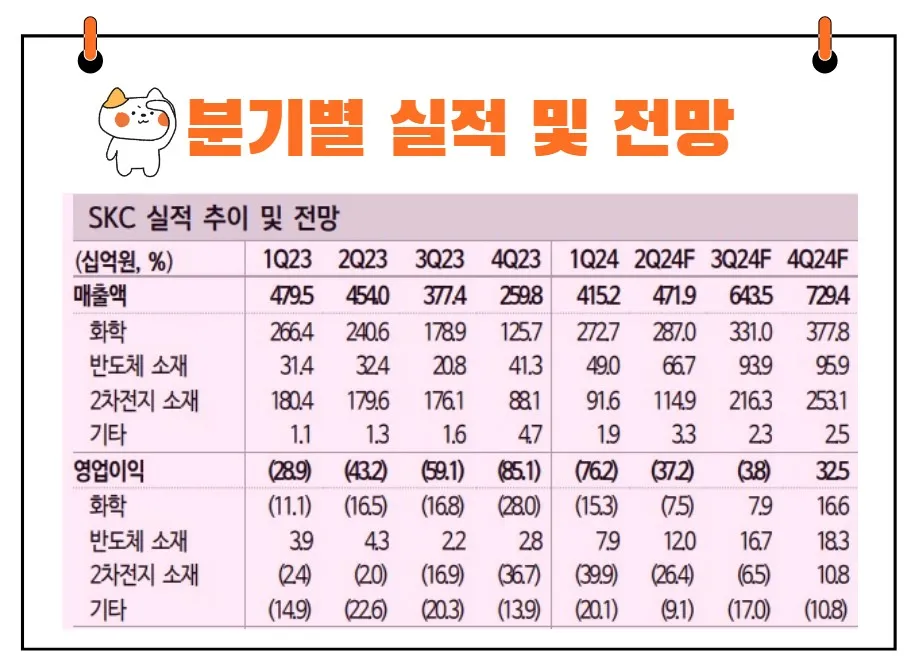

최근 실적 및 전망

SKC의 2024년 1분기 영업이익은 -762억 원으로, 6개 분기 연속 적자를 기록했습니다.

2차 전지 소재 사업의 국내 공장 저율 가동(35%)과 말레이시아 공장의 Ramp-up 비용 증가 때문입니다.

그러나 동박 출하량은 전 분기 대비 4% 증가하며 외형 성장을 기록했습니다.

화학 사업 부문에서는 SM(스티렌 모노머)의 부진에도 불구하고 고부가 PG 판매량이 회복되고 스프레드가 개선되며 적자폭이 줄어들었습니다.

반도체 소재 부문에서는 자회사 ISC의 호실적에 힘입어 79억 원의 영업이익(+182%)을 시현했습니다.

하반기 전망

하반기에는 동박 실적이 말레이시아 공장 고객사 인증 이후 판매량 증가에 따라 수익성이 개선될 것으로 보입니다.

이에 따라 4분기에는 흑자 전환이 예상됩니다.

화학 사업 부문은 시황 회복에 따른 주요 제품 스프레드 회복으로 상반기보다 나은 실적이 기대됩니다.

반도체 소재 부문에서는 ISC의 고부가가치 러버소켓 판매 증가 및 CMP Pad 수요 회복으로 매 분기 수익이 증가할 전망입니다.

2025년부터는 신사업(글라스기판, PBAT 등)이 가시화되며 성장 모멘텀이 점차 부각될 것으로 예상됩니다.

2024년 목표주가

SKC에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 12만 8667원입니다.

이는 현재주가 대비 약 9.8% 상승여력이 있다는 평가입니다.

<SKC 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 12만8667원 | 9만3400원 | |

| 신한투자증권 | 2024/5/24 | 11만5000원 | 10만원 |

| 유안타증권 | 2024/5/14 | 10만원 | 8만4000원 |

| 미래에셋증권 | 2024/5/7 | 13만7000원 | 10만1000원 |

| 삼성증권 | 2024/5/3 | 14만원 | 9만5000원 |

| 하나증권 | 2024/4/18 | 8만7000원 | 8만7000원 |

| KB증권 | 2024/4/5 | 19만3000원 |

주가 전망

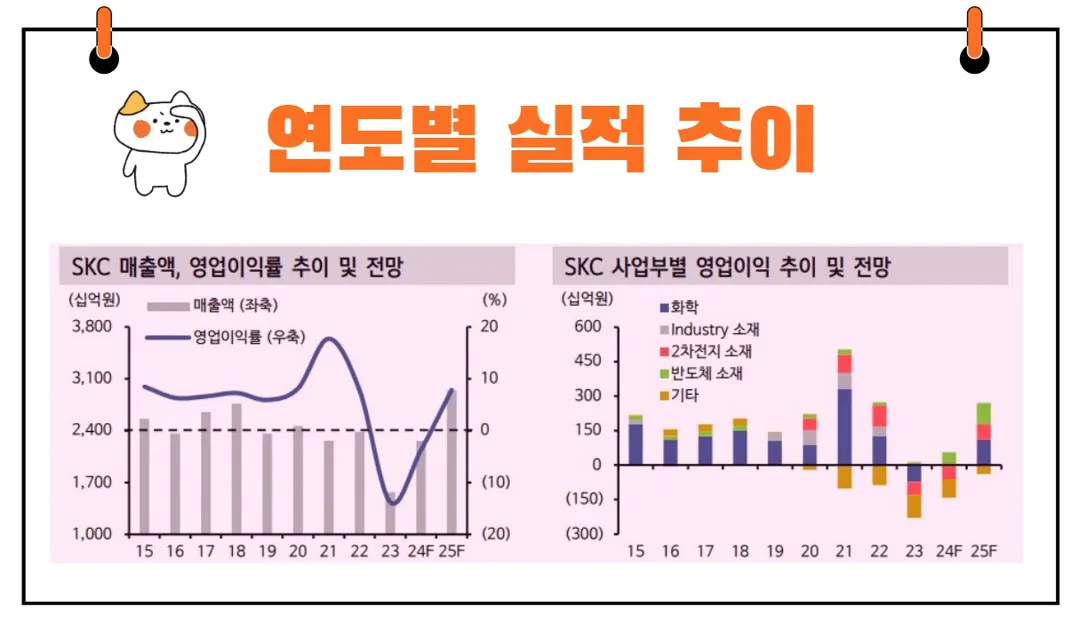

SKC의 본업인 동박과 화학 사업은 상반기를 저점으로 하반기부터 업황이 개선될 것으로 보입니다.

특히 2025년에는 실적이 정상화될 것으로 예상됩니다.

또한, SKC는 글라스기판 선두 업체로 상업화 시점이 가장 빠른 점을 감안할 때, 성장 모멘텀이 강력할 것으로 보입니다.

한편, 전문가들의 SKC의 목표 주가는 전반적으로 상향 조정되었습니다.

이는 반도체 소재 부문의 멀티플 상향 조정 및 동박 EBITDA 적용 시점 변경을 반영한 것입니다.

다만, 펀더멘탈 회복이 더딘 가운데 글라스기판 기대감으로 주가가 강세를 보이며 경쟁사 대비 멀티플이 높아진 점을 감안하여,

투자의견은 'Trading Buy'로 하향 조정되었습니다.

결론

SKC는 다양한 사업 분야에서 지속적인 성장을 추구하며 글로벌 시장에서 경쟁력을 강화하고 있습니다.

현재의 어려움에도 불구하고, 향후 실적 개선과 신사업의 가시화로 인해 긍정적인 전망을 가지고 있습니다.

투자자들은 SKC의 미래 성장 가능성을 주목하며, 장기적인 관점에서 투자를 고려해 볼 만합니다.

이 글이 SKC에 대한 이해를 높이는 데 도움이 되었기를 바랍니다.

앞으로도 SKC의 행보를 지켜보며 지속적으로 업데이트되는 정보를 통해 현명한 투자 결정을 내리시길 바랍니다.