SK바이오팜은 SK그룹의 차세대 성장동력으로 자리매김한 회사입니다. 이 회사는 1993년부터 신약 연구 개발을 시작하여 현재는 신약개발 및 판매 사업을 주력으로 하고 있습니다.

특히 뇌질환 및 수면질환 관련 신약 개발에 주력하고 있으며, 대표적인 제품으로는 뇌전증 치료제인 '세노바메이트'와 수면장애 치료제 '솔리암페톨'이 있습니다.

이 글을 통해 SK바이오팜의 최근 실적과 주요 파이프라인을 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- SK바이오팜 주가 흐름

- SK바이오팜 비전과 목표

- 최근 실적 분석 및 향후 전망

- 주가 상승 모멘텀

- SK바이오팜 목표주가

- 주가 전망

- 결론

SK바이오팜 주가 흐름

SK바이오팜의 지난 1년간 주가 흐름은 박스권 흐름을 보여주고 있습니다.

지난해 10월 24일 52주 최저가인 7만 3500원까지 하락했던 주가는 올해 1월 3일 52주 최고가인 10만 4800원까지 상승했습니다.

이후 꾸준한 등락을 거쳐 현재는 8만 5000원 대에 거래되고 있습니다.

한편, SK바이오팜은 현재 배당금을 지급하고 있지 않습니다.

SK바이오팜 비전과 목표

SK바이오팜은 CNS(중추신경계) 질환 치료제뿐만 아니라, 항암 분야에서도 유효 물질 발굴 및 개발에 매진하고 있습니다.

이는 뇌전증, 우울증, 불면증과 같은 질환을 포함하여 다양한 신경계 질환에 대한 치료제를 개발하고 있다는 것을 의미합니다.

CNS 질환이란 중앙신경계 질환을 말하며, 뇌와 척수에 영향을 미치는 모든 질환을 포괄합니다.

1. 주요 제품

세노바메이트와 솔리암페톨

2. 세노바메이트

뇌전증 치료제로, 유럽 5대 경제대국(영국, 프랑스, 독일, 이탈리아, 스페인)에서 성공적으로 출시되어 매출 성장이 기대됩니다.

뇌전증은 중추신경계에 이상이 생겨 발작이 반복되는 질환입니다.

3. 솔리암페톨

수면장애 치료제로, 특히 주간 졸림증을 개선하는 효과가 있습니다.

수면장애는 정상적인 수면 패턴을 방해하여 일상생활에 지장을 초래하는 질환을 말합니다.

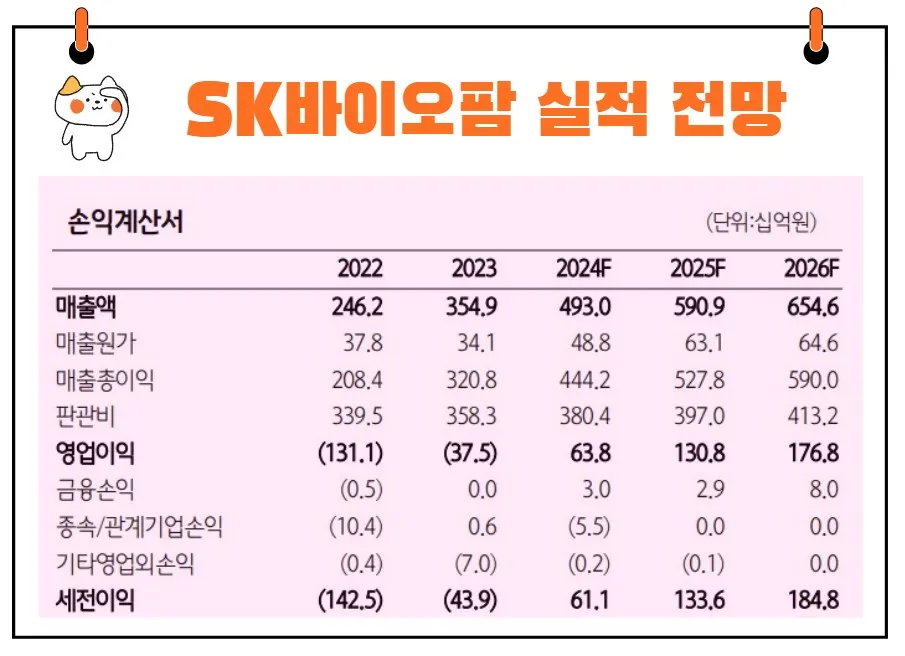

최근 실적 분석

SK바이오팜의 2024년 1분기 실적은 주목할 만합니다.

연결기준 매출액은 전년 동기 대비 87.5% 증가했으며, 영업이익과 당기순이익 모두 흑자로 전환되었습니다.

이는 세노바메이트의 유럽 5대 경제대국 출시가 큰 역할을 했습니다.

이러한 성공적인 신약 출시로 인해 매출총이익률이 높아졌고, 고정비(인건비, 연구개발비)가 높은 수익 구조에도 불구하고 흑자 전환에 성공한 것입니다.

향후 실적 전망

2024년 2분기에도 SK바이오팜의 실적은 계속해서 긍정적일 것으로 전망됩니다.

주요 제품인 엑스코프리의 매출 성장과 비마약성 진통제 기술이전 계약이 주요 성장 동력으로 작용할 것입니다.

2024년 2분기 연결기준 매출액은 1,210억 원, 영업이익은 145억 원으로 예상되며, 이는 각각 전년 동기 대비 57.1%, 40.8% 증가한 수치입니다.

부분별로 보면 미국 엑스코프리 매출액은 1,025억 원으로 전년 동기 대비 61.7%, 전 분기 대비 12.8% 증가할 것으로 보입니다.

API(Active Pharmaceutical Ingredient, 활성 의약품 성분)/완제 매출액은 28억 원으로 감소할 것으로 예상되지만, 용역 매출액은 157억 원으로 크게 증가할 것입니다.

이는 비마약성 진통제 기술이전 계약금 300만 달러가 반영된 결과입니다.

2024년 전체 매출액은 4930억 원, 영업이익은 638억 원으로 전망됩니다.

이는 각각 전년 대비 38.9%, 흑자로 전환된 수치입니다. 이러한 실적 전망은 엑스코프리의 지속적인 매출 성장과 우호적인 환율 환경에 기반한 것입니다.

주가 상승 모멘텀

SK바이오팜은 방사성 의약품(Radiopharmaceutical therapy, RPT) 개발에 본격적으로 나서고 있습니다.

방사성 의약품은 방사성 동위원소를 이용해 특정 세포를 표적으로 삼아 치료하는 약물을 말합니다.

SK바이오팜은 대표이사 간담회에서 RPT, TPD(Target Protein Degradation), CGT(Cell & Gene Therapy) 파이프라인 개발 계획을 발표했습니다.

특히, 중국 업체 Full Lifetechnologies와 방사성 의약품 파이프라인 FL091의 글로벌 권리를 계약금 850만 달러에 도입한 것이 주목됩니다.

FL091은 NTSR-1을 타깃으로 하는 actinium-225 기반 파이프라인으로, 225Ac은 177Lu 대비 반감기가 길고 알파선을 발생시켜 약효가 강하고 작용 거리가 짧아 상대적으로 안전할 수 있다는 장점이 있습니다.

SK바이오팜 목표주가

SK바이오팜에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 12만 1273원입니다.

이는 현재주가 대비 약 42.17% 상승여력이 있다는 평가입니다.

<SK바이오팜 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 12만 1273원 | 12만 444원 | |

| 하나증권 | 2024/7/18 | 10만원 | 10만원 |

| DS투자증권 | 2024/7/18 | 12만 5000원 | 12만 5000원 |

| 상상인증권 | 2024/7/17 | 13만원 | 13만원 |

| 한국투자증권 | 2024/7/9 | 12만 5000원 | 12만 5000원 |

| 메리츠증권 | 2024/6/5 | 12만원 | - |

| 미래에셋증권 | 2024/5/28 | 13만원 | 13만원 |

| 다올투자증권 | 2024/5/13 | 11만원 | 11만원 |

| 신영증권 | 2024/5/10 | 13만원 | 13만원 |

주가 전망

SK바이오팜의 주가 전망은 매우 밝습니다.

목표 주가는 100,000원으로 설정되어 있으며, 이는 신규 품목 도입과 엑스코프리의 적응증 확장이 주요 모멘텀으로 작용할 것입니다.

SK바이오팜은 미국 내에 뇌전증 영업/마케팅 조직을 갖추고 있어, 추가적인 고정비 지출 없이 매출을 증가시킬 수 있는 가능성이 큽니다.

엑스코프리의 전신 발작(generalized tonic clonic seizures, GTCS) 임상 3상은 2024년 종료 예정이며, 소아 및 청소년 부분 발작 적응증은 2025년 승인 신청이 이뤄질 것으로 보입니다.

결론

SK바이오팜의 주가는 마치 풍부한 영양분을 머금은 토양에 심어진 나무와 같습니다.

시간이 지남에 따라 이 나무는 튼튼하게 자라며 열매를 맺을 것입니다.

이처럼 SK바이오팜의 꾸준한 연구 개발과 새로운 제품 도입은 시간이 지남에 따라 주가 상승으로 이어질 것입니다.

투자 격언 중 "좋은 회사는 장기적으로 성과를 보여준다"는 말처럼, SK바이오팜의 장기적인 성장 잠재력은 매우 크다고 할 수 있습니다.

결론적으로, SK바이오팜은 지속적인 연구 개발과 성공적인 신약 출시를 통해 꾸준히 성장하고 있는 기업입니다.

향후 실적 전망과 주가 상승 모멘텀을 고려할 때, SK바이오팜은 매우 유망한 투자처로 평가될 수 있습니다.

투자자들은 SK바이오팜의 장기적인 성장 가능성을 믿고 지켜보는 것이 좋을 것입니다.

"시간은 위대한 투자자다"라는 말처럼, SK바이오팜의 미래는 밝다고 할 수 있습니다.

*삼성바이오로직스의 주가 전망 기관별 목표주가 분석에 대해 궁금하신 분은 아래를 클릭해 주세요.

삼성바이오로직스 주가 전망 실적분석 기관별 목표주가 완벽분석

삼성바이오로직스는 한국을 대표하는 글로벌 생명공학 기업으로, 삼성그룹의 한 축으로 2011년 4월에 설립되었습니다. 이 회사는 혁신적인 연구와 뛰어난 기술력을 바탕으로 국내외 제약회사들

gptstock.co.kr