SFA반도체는 1998년 6월 30일에 설립되어, 2001년 5월 2일 코스닥시장에 상장된 기업으로 반도체 및 액정 표시 장치의 제조와 판매를 주요 사업으로 하고 있습니다.

특히 반도체 산업의 후공정 분야인 반도체 조립 및 테스트 제품을 주력으로 생산하며, 최고의 기술력을 바탕으로 삼성전자, Micron, SK하이닉스 등 세계 유수의 반도체 업체들에게 최첨단 반도체 패키징 솔루션을 제공하고 있는데요.

이 글을 통해 SFA반도체의 사업영역과 최근 실적을 살펴보고 2024년 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- SFA반도체에 주목하는 이유

- 최근 1년간 주가 흐름

- 최근 실적 및 전망

- 2024년 목표주가

- 주가 전망 및 결론

SFA반도체에 주목하는 이유

반도체 조립과 테스트는 반도체 제조의 마지막 단계로, 완성된 반도체 칩을 다양한 패키지 형태로 조립하고, 제품이 제대로 작동하는지 확인하는 과정입니다.

이 과정은 매우 정밀하고 복잡한 작업으로, 고도의 기술력과 품질 관리가 필요합니다.

SFA반도체는 이 분야에서 오랜 경험과 기술력을 쌓아오며, 글로벌 시장에서 신뢰받는 파트너로 자리매김하고 있습니다.

최근 1년간 주가 흐름

SFA반도체의 최근 1년간 주가 흐름은 박스권에 갇혀 있는 모습입니다.

지난해 10월 31일 52주 최저가인 4705원 까지 하락했던 주가는 올해 1월 24일 8150원 까지 상승했습니다.

그러나 최근까지 조정을 거쳐 5600원 대에 거래되고 있는 모습입니다.

한편 SFA반도체는 현재 배당금을 지급하고 있지 않습니다.

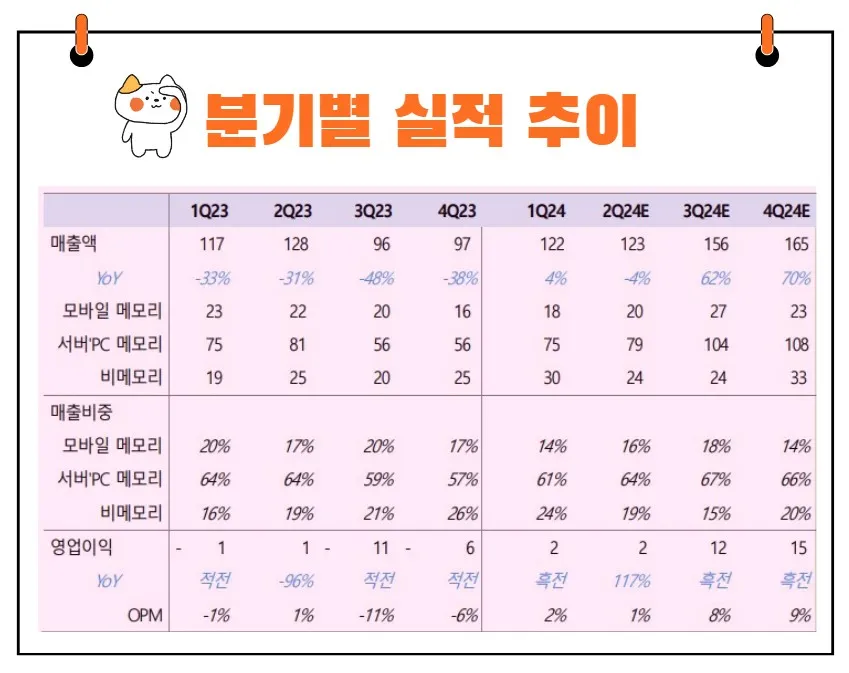

최근 실적 및 전망

SFA반도체는 2024년 1분기 실적에서 매출액 1,221억원으로 전년 동기 대비 4% 증가를 기록했습니다.

영업이익은 25억원으로 전년 동기 대비 흑자전환에 성공했습니다.

이는 전통적인 메모리 시장의 성수기와 외주물량 증가에 힘입은 결과로, 2024년 하반기부터 실적 개선이 더욱 기대되고 있습니다.

1. DDR5 메모리 시장의 성장

2024년 하반기부터 서버와 PC용 DDR5 메모리의 침투율(Penetration)이 급격히 증가할 것으로 예상됩니다.

2023년 기준으로 서버와 노트북에서의 DDR5 침투율은 각각 32%와 40%였으나, 2024년 말에는 각각 69%와 65%로 크게 증가할 전망입니다.

이는 Intel의 Sapphire Rapids와 AMD의 Genoa 등 CPU가 DDR5만을 호환하도록 설계되었기 때문입니다.

또한, 디램(DRAM) 선단 공정인 1A 이상에서 생산되는 750K 중 65%가 DDR5용으로 생산될 것으로 보입니다.

2. 외주물량 증가 전망

고객사들이 HBM 등 고급 패키징(Advanced PKG)에 집중하기 위해 기존 메모리 후공정 라인을 외주로 돌릴 것으로 예상됩니다.

이로 인해 2024년 3분기부터 본격적으로 외주물량이 증가할 것으로 보입니다. 이는 SFA반도체의 매출과 영업이익에 긍정적인 영향을 미칠 것입니다.

2024년 목표주가

SFA반도체에 투자의견을 제시한 애널리스트들의 목표주가 평균은 8400원 입니다.

이는 현재주가 대비 약 49% 상승여력이 있다는 평가입니다.

-> SFA반도체 최신 목표주가 분석 리포트 바로보기

<SFA반도체 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 8400원 | 8400원 | |

| 교보증권 | 2024/5/28 | 8300원 | 8300원 |

| BNK투자증권 | 2024/5/14 | 8500원 | 8500원 |

주가 전망

SFA반도체의 주가는 DDR5 외주물량 증가와 함께 큰 성장이 기대됩니다.

외주물량이 증가하면 실적 개선이 본격화될 것이며, 이는 주가 상승의 중요한 요인이 될 것입니다.

1. 매출 증가 요인

SFA반도체는 조립 및 테스트 관련 매출 증가가 예상됩니다.

메모리 후공정은 조립, 테스트, 모듈(SMT)로 구성되며, SFA반도체는 조립 및 테스트 분야에서 독보적인 기술력을 갖추고 있습니다.

특히, 조립과 테스트에서 진입 장벽을 형성하고 있어 경쟁사가 따라오기 어려운 위치에 있습니다.

2. Capa 확보

SFA반도체는 테스트 Capa의 경우 주로 Consignment 장비로 이루어져 있어 투자비용 문제에서 자유롭습니다.

조립의 경우 대부분의 증설을 마친 상태이며, 디자인 Capa는 매출액 기준 1조원(한국 3,000억원, 필리핀 6,500억원, 중국 500억원) 수준으로 파악됩니다.

이러한 Capa 확보는 매출 증가에 따른 영업레버리지 효과를 크게 기대할 수 있습니다.

3. 투자 의견 및 목표 주가

현재 SFA반도체에 대한 투자의견은 "Buy"이며, 목표 주가는 8,300원으로 유지되고 있습니다.

목표 주가와 현재 주가 간의 괴리율이 크지만, 이는 2024년 실적 추정치 상향 조정과 2024년 하반기부터 외주 물량이 급격히 증가할 것으로 전망되기 때문입니다.

결론

"투자는 인내와 지혜의 예술이다." - 피터 린치

이 명언처럼, SFA반도체에 대한 투자는 장기적인 시각에서 바라봐야 할 필요가 있습니다.

단기적인 변동성보다는 회사의 기술력과 시장 성장성을 바탕으로 한 꾸준한 성장을 기대하는 것이 현명한 투자 전략이 될 것입니다.

SFA반도체는 반도체 조립 및 테스트 분야에서 독보적인 기술력을 보유한 기업으로, DDR5 메모리 시장의 성장과 외주 물량 증가로 인한 실적 개선이 기대됩니다.

현재의 실적과 미래 전망을 고려할 때, SFA반도체는 투자자들에게 매력적인 투자 대상이 될 수 있습니다.

장기적인 시각에서 꾸준한 성장을 기대합니다.