SPC삼립은 1945년 상미당으로 시작하여 1968년 삼립식품공업주식회사로 법인 전환을 거쳐 오늘날 종합식품기업으로 발돋움한 기업입니다.

최근 회사는 양산빵 판매 호조로 실적 개선세가 뚜렷해지고 있어 주가 상승 모멘텀이 높아지고 있다는 평가를 받고 있습니다.

이 글을 통해 SPC삼립의 최근 실적과 전망, 배당금 추이를 살펴보고 2024년 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- SPC삼립 1년간 주가 흐름

- SPC삼립 3년간 배당금 추이

- SPC삼립 주요 사업 부문

- 향후 실적 전망

- 2024년 목표주가

- 주가 전망 및 결론

SPC삼립 1년간 주가 흐름

SPC삼립의 지난 1년간 주가 흐름은 부진한 움직임을 지속하고 있습니다.

지난해 5월 30일 52주 최고가인 7만 8800원까지 상승했던 주가는 올해 3월 18일 5만 5700원까지 하락했습니다.

현재까지도 최저가 근처인 5만 8000원대에 거래되고 있습니다.

SPC삼립 3년간 배당금 추이

SPC삼립은 2023년 결산을 통해 보통주 1주당 1700원의 배당금을 지급했습니다.

배당수익률은 2.72%, 배당성향은 27.43%로 안정적인 모습을 보이고 있습니다.

2021년과 2022년 각각 주당 1500원과 1700원의 배당금을 지급한 이후 같은 배당금을 유지하고 있습니다.

<SPC삼립 3년간 배당금 추이>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 1500원 | 1700원 | 1700원 |

| 시가배당률 | 2.12% | 2.38% | 2.72% |

| 배당성향 | 22.21% | 25.88% | 27.43% |

SPC삼립 주요 사업부문

회사의 주된 사업 부문은 Bakery(베이커리), Food(푸드), 유통사업부문, 기타 사업부문으로 나뉘며, 각각의 부문에서 다양한 제품과 서비스를 제공합니다.

1. 베이커리 사업부문

SPC삼립의 Bakery사업부문은 빵, 샌드위치, 케이크류 등을 제조하고 판매하는 사업입니다.

이 부문은 대중들에게 친숙한 제품들로 구성되어 있으며, 고품질의 제품을 제공함으로써 많은 소비자들의 사랑을 받고 있습니다.

2. 푸드 사업부문

이 사업부문은 밀가루, 계란, 육가공품, 신선식품 등을 제조하고 판매하는 사업입니다.

직영점과 휴게소를 운영하여 다양한 소비자들에게 접근하고 있습니다.

이 부문은 기본적인 식재료를 공급하는 동시에, 소비자들의 다양한 요구를 충족시키기 위해 끊임없이 노력하고 있습니다.

3. 유통사업부문

유통사업부문은 식재료 및 관련 식자재를 유통하고, 단체급식을 제공하는 사업입니다.

이 부문은 대형 마트, 식당, 학교 등 다양한 기관에 식자재를 공급하여 안정적인 수익을 창출하고 있습니다.

4. 기타 사업부문

기타 사업부문은 물류 사업 등을 포함합니다.

이 부문은 SPC삼립의 다양한 사업들을 뒷받침하며, 회사 전체의 효율성을 높이는 데 기여하고 있습니다.

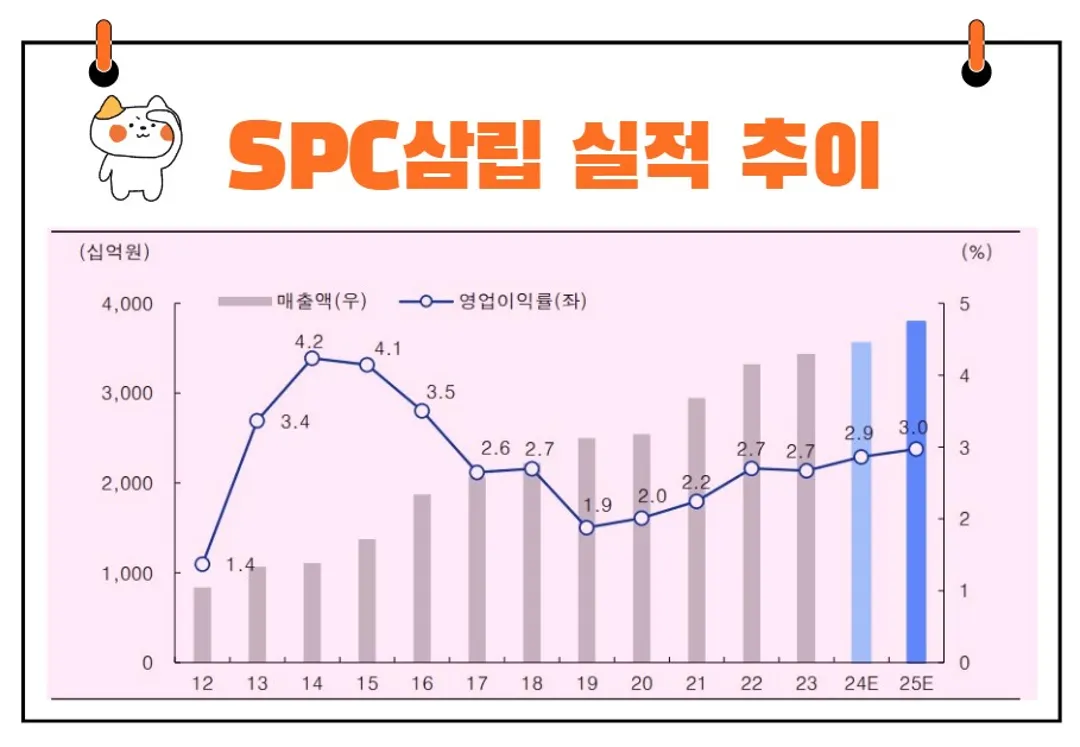

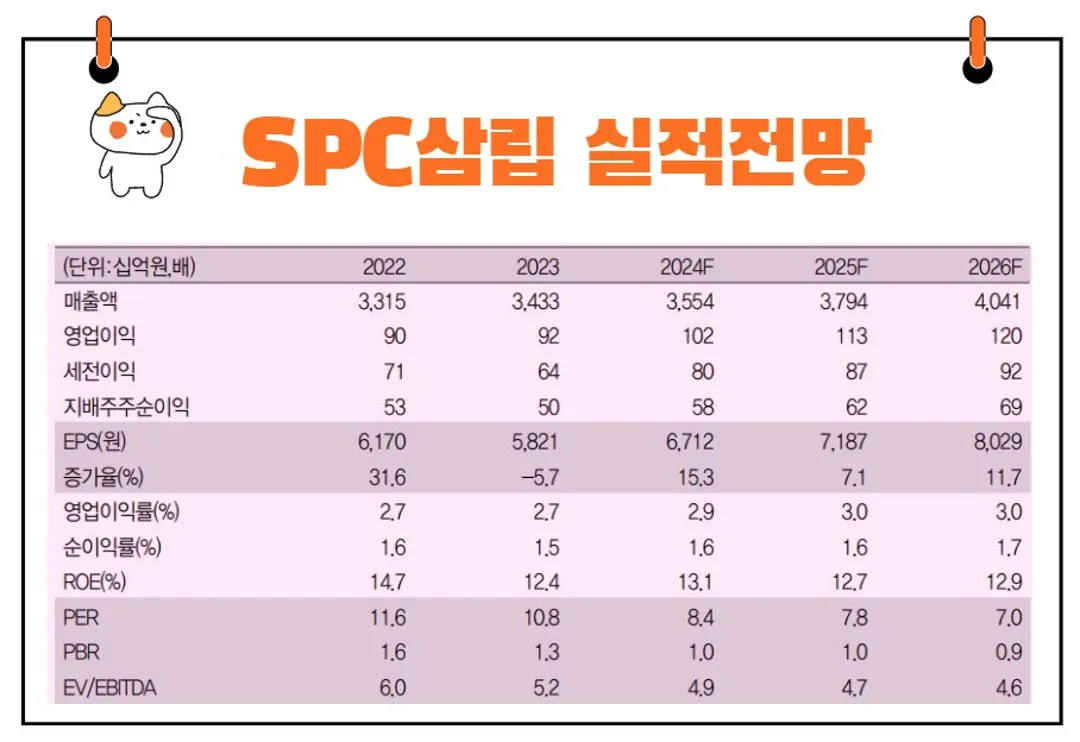

향후 실적 분석

2분기 실적 전망

SPC삼립의 2분기 실적은 연결 매출액 8,918억 원(+3.5% yoy), 영업이익 294억 원(+11.1% yoy)으로 전망됩니다.

이는 기존 IBKS 추정치(8,643억 원 / 285억 원)를 상회하는 수치로, 긍정적인 실적 흐름이 이어지고 있음을 보여줍니다.

1. 베이커리 부문

베이커리 부문의 매출은 2,391억 원(+3.2% yoy), 영업이익은 201억 원(-9.2% yoy)으로 예상됩니다.

포켓몬빵 판매 실적 감소로 인해 부문 수익성이 하락세를 보이고 있으나, 크림빵 등 기타 양산빵 판매 호조와 B2B채널 식빵, 햄버거빵 수요 증가가 매출 개선에 기여하고 있습니다.

2. 푸드 부문

푸드 부문의 매출은 2,057억 원(+4.2% yoy), 영업이익은 12억 원(흑자전환 yoy)으로 전망됩니다.

원맥 매입 비용 하락 효과로 인해 수익성 개선 기조가 이어지고 있으며, 이는 푸드 부문의 긍정적인 실적 흐름을 보여줍니다.

3. 유통 부문

유통 부문은 식자재 물동량 증가와 저수익 거래처 축소 효과로 인해 영업마진율 개선 기대감이 높습니다.

이는 유통 부문의 안정적인 성장 가능성을 시사합니다.

2024년 목표주가

SPC삼립에 투자의견을 제시한 애널리스트들의 목표주가 평균은 9만 750원입니다.

이는 현재주가 대비 약 57% 상승여력이 있다는 평가입니다.

<SPC삼립 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 9만 750원 | 9만 1667원 | |

| 신한투자증권 | 2024/5/17 | 8만 8000원 | - |

| IBK투자증권 | 2024/5/16 | 8만원 | 8만원 |

| 하나증권 | 2024/4/23 | 10만원 | 10만원 |

| 하이투자증권 | 2024/4/4 | 9만 5000원 | 9만 5000원 |

SPC삼립 주가 전망

1. 베이커리 신제품과 푸드 부문 구조조정

SPC삼립의 주가 전망에서 중요한 모멘텀은 베이커리 신제품 출시와 푸드 부문의 구조조정입니다.

최근 건강한 먹거리 소비 트렌드와 맞물려 4월에 프리미엄 베이커리 브랜드 '브레드 31'을 론칭하였습니다.

이는 밀가루 함량을 낮추고 31가지 곡물을 첨가한 제품으로, 포켓몬빵 매출 공백을 보완하는 데 도움이 될 것으로 기대됩니다.

2. 이커머스와 해외 시장 진출

또한, 냉동 제품 라인업을 강화하여 이커머스 채널과 해외 시장 진출을 계획하고 있습니다.

하반기 중 베트남 등 동남아와 중동 지역으로의 수출 성과가 기대되며, 중기적으로는 미주 지역 진출도 준비 중인 것으로 확인됩니다.

3. 외식 브랜드 종료와 수익성 제고

푸드 부문에서는 연간 영업 흑자 전환이 가능할 전망입니다.

특히 외식 브랜드 에그슬럿과 시티델리 사업을 6월 말 종료하면서, 하반기 영업이익 약 25억 원 개선 효과가 있을 것으로 예상됩니다.

결론

주식 투자의 명언 중 "위험을 감수하지 않으면 아무것도 얻지 못한다"는 말처럼, SPC삼립의 구조조정과 신제품 출시, 해외 시장 진출은 위험을 감수하면서도 더 큰 성과를 기대하는 전략입니다.

이러한 전략이 성공한다면 SPC삼립의 주가는 한 단계 더 도약할 수 있을 것입니다.

SPC삼립은 다양한 사업 부문에서의 안정적인 성장을 바탕으로 긍정적인 실적을 이어가고 있습니다.

베이커리 신제품 출시와 푸드 부문의 구조조정, 이커머스와 해외 시장 진출 등의 전략을 통해 주가 상승의 모멘텀을 확보하고 있습니다.

향후 실적 추이에 따라 주가 전망은 더욱 밝아질 수 있을 것입니다.