POSCO홀딩스는 지난해 철강 업황 침체로 인해 부진한 실적과 주가 흐름을 보였습니다.

그러나 최근 실적 턴어란드 예상과 함께 주가도 반전 흐름을 꾀하고 있습니다.

한편 이 회사는 기존 철강 분야를 넘어서, 무역, 건설, 에너지 등 다양한 분야에서 친환경 인프라를 구축하며 파이프라인 늘리고 있습니다.

이 글을 통해 POSCO홀딩스의 배당금 주가 전망과 최근 목표주가와 투자 전략까지 알아보도록 하겠습니다.

POSCO홀딩스란?

POSCO홀딩스는 자동차, 조선, 가전 등 여러 산업에 필수적인 원자재, 철강을 제조 공급하는 글로벌 기업으로 알려졌습니다.

이 회사는 제선, 제강, 압연재 생산 및 판매를 핵심사업으로 삼고 있으며, 포스코인터내셔널, 포스코건설, 포스코에너지 등을 통해 무역, 건설, 에너지 분야에서도 활약하고 있습니다.

이러한 다양한 사업 영역을 통해 회사는 철강산업의 리더로서 뿐 아니라 미래 사업 테마를 발굴하고 신사업 추진을 위한 미래사업 포트폴리오 개발자의 역할도 수행하고 있습니다.

주가 흐름 및 경쟁사 분석

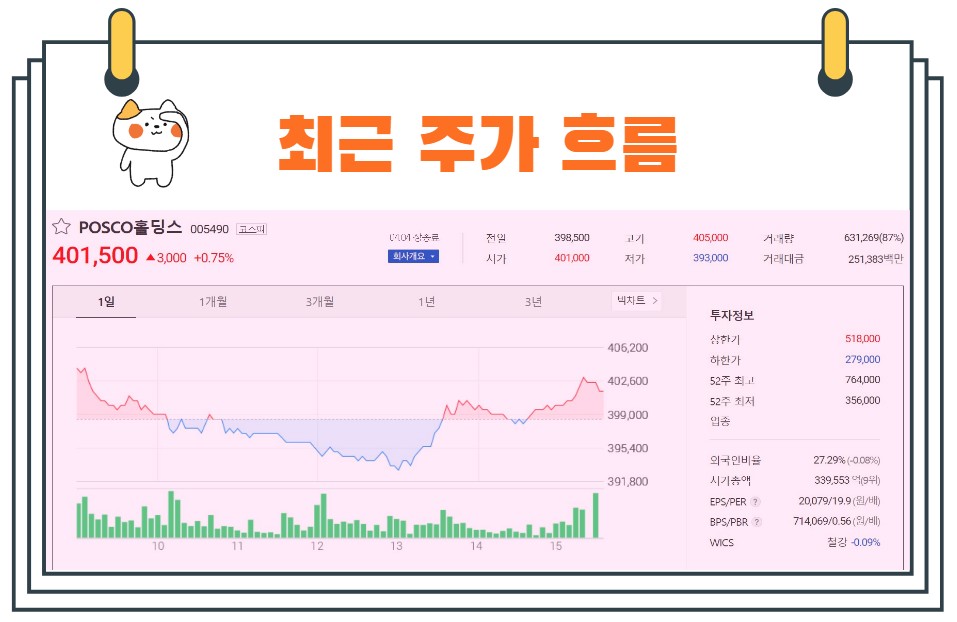

포스코홀딩스 주가는 지난 1년간 큰 시세를 거친 후 횡보하는 모습을 보이고 있습니다.

지난해 5월 15일 52주 최저가인 35만 6000원까지 하락했던 주가는 7월 26일 76만 4000원까지 상승했습니다.

이후 주가는 조정을 거쳐 현재 40만 원대 초반에 자리하고 있습니다.

경쟁사 주가수익률을 살펴보면 지난 12개월 기준 POSCO홀딩스는 1.66%를 기록해 현대제철(-9.44%), 고려아연(-0.2%), 동국홀딩스(-23.38%) 대비 우수한 성과를 보였습니다.

<경쟁사 주가수익률 비교>

| 일자 | POSCO홀딩스 | 현대제철 | 동국홀딩스 | 고려아연 |

| 1개월 | -7.65% | -11.96% | -3.11% | -0.78% |

| 3개월 | -15.66% | -8.13% | -4.92% | -6.92% |

| 12개월 | 1.66% | -9.44% | -23.38% | -0.2% |

배당금 배당기준일

POSCO홀딩스는 2023년 결산을 통해 보통주 1주당 2500원의 현금배당을 결정했습니다.

이는 시가배당률로 환산하면 약 0.6%에 해당하며 총 배당금 규모는 1896억 9051만 원입니다.

배당기준일은 2024년 2월 29일입니다.

2024년 1분기 실적 부진 전망

컨센서스에 따르면 올 1분기 POSCO홀딩스의 실적은 다소 부진할 것으로 예상됩니다.

매출액은 18.9조 원으로 전년 동기 대비 2.7% 감소, 영업이익은 4066억 원으로 전년 동기 대비 42.3% 감소할 전망입니다.

이러한 실적 부진의 주요 원인은 몇 가지로 분석됩니다.

먼저 포항 4고로 개수 및 내수 부진이 있습니다.

포항에서의 4고로 개수 작업과 내수 시장의 부진으로 인해, 제품 판매량이 예상보다 줄어들 전망입니다.

또한 회사는 수익성 개선을 위해 가격인상 정책을 펼치고 있지만, 그럼에도 불구하고 원재료 투입단가 상승으로 인한 스프레드(판매 가격과 원재료 가격 차이)는 유사한 수준을 유지할 것으로 보입니다.

국내외 주요 자회사들의 영업실적은 전분기와 유사한 수준을 기록할 것으로 예상되며, 리튬가격 급락으로 인한 재고 평가 손실이 있었던 포스코퓨처엠의 흑자전환은 고무적입니다.

그러나 다른 2차 전지 소재 관련 사업의 적자 폭은 확대될 것으로 예상됩니다.

이와 같은 여러 요인을 고려할 때, 포스코홀딩스의 영업이익은 시장 예상치인 5062억 원을 하회할 것으로 전망됩니다.

2분기부터 턴어라운드 예상

포스코홀딩스는 올 2분기부터 실적 턴어라운드가 예상됩니다.

먼저 최근 철광석 및 원료탄 가격 하락으로 인해 원가 부담이 감소했습니다.

연초 톤당 140달러에 달했던 중국의 철광석 수입 가격이 1분기 후반부터 평균 124달러로, 그리고 4월 초부터는 100달러 초반까지 하락했습니다.

여기에 더해 원료탄 가격도 급락하며 연초 대비 25%나 하락한 것으로 나타났습니다.

또한, 탄소강 ASP의 하락폭은 제한적이라는 점도 긍정적입니다.

최근 중국산 철강 수익 가격 하락과 내수 부진에도 불구하고, 2분기 탄소강의 평균 판매 가격(ASP)은 원재료 투입단가보다는 하락폭이 제한될 전망입니다.

무엇보다 1월 말을 저점으로 리튬 현물 가격이 소폭 반등했습니다.

이는 포스코퓨처엠을 비롯한 관련 자회사들의 수익성 개선을 기대하게 합니다.

이러한 요소들을 종합할 때, POSCO홀딩스의 2분기 영업이익은 7490억 원으로 예상됩니다.

이는 전년 동기 대비 43.5% 감소한 수치이지만 직전 분기 대비로는 84.2%나 증가할 것으로 예상됩니다.

2024년 목표주가

POSCO홀딩스에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 61만 2778원입니다.

이는 현재주가 대비 약 52.6% 상승여력이 있다는 평가입니다.

<최근 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 61만 2778원 | |

| 이베스트투자증권 | 2024/4/3 | 60만원 |

| BNK투자증권 | 2024/4/2 | 75만원 |

| 신한투자증권 | 2024/4/1 | 53만원 |

| 삼성증권 | 2024/3/28 | 55만원 |

| 현대차증권 | 2024/3/21 | 62만원 |

POSCO홀딩스 주가 전망

2분기를 기점으로 회사의 주가 전망은 밝은 편입니다.

중국 철강 수요의 점진적 개선을 통해 본업에서의 수익성 개선이 예상됩니다.

또한 2차 전지 소재 산업의 경우도 장기적으로 보았을 때, 성장 가능성이 유효하다고 평가할 수 있습니다.

미래 신성장 산업과 함께 자회사들의 실적 개선 기대감이 시장에 평가받을 경우 주가 상승 동력으로 작용할 전망입니다.

결론

POSCO홀딩스는 최근 긍정적인 실적 개선 기대감을 통해 밝은 주가 전망을 가지고 있습니다.

원가 인하와 판가인상 전략을 통한 수익성 개선 기대감은 오랜 기간 부진했던 주가 흐름에 긍정적인 턴어라운드 가능성이 기대됩니다. '

끝.