한미반도체는 최근 실적 회복세와 주주환원 정책 강화로 엄청난 주가상승률을 보인 후 조정과정을 거치고 있습니다.

AI 수요 증가에 따른 하이닉스 HBM 칩 생산에 필수적인 TC본더 장비 수요가 늘어나고 있어 기대감도 높아지고 있습니다.

이 글을 통해 한미반도체의 최근실적과 주주환원 정책 및 향후 목표주가까지 알아보도록 하겠습니다.

목차

1. 서론

2. 주요 사업부문과 HBM 성장성

3. 주가 흐름 및 경쟁사 비교

4. 배당금 배당기준일

5. 최근 실적분석

6. 하이닉스 규제완화와 HBM

7. 2024년 목표주가와 투자전략

주요 사업부문과 HBM 성장성

이 회사는 1980년에 설립된 이래 반도체 제조용 장비의 개발 및 출시를 시작으로 최첨단 자동화장비에 이르기까지 반도체 생산장비의 일괄 생산라인을 갖추며 세계적인 경쟁력을 확보해 온 기업입니다.

특히 세계 시장점유율 1위를 자랑하는 EMI Shield 장비는 스마트 장치, IoT(사물인터넷), 자율주행 전기차, 저궤도 위성통신서비스, UAM(도심항공교통) 등 6G 상용화에 필수적인 공정에서 중요한 역할을 합니다.

한편, 최근에는 HBM칩 생산에 필수적인 TC본더 장비를 제조하여 SK하이닉스와 같은 글로벌 기업에 공급하고 있습니다.

이로 인해 한미반도체 -> SK하이닉스 -> 엔비디아로 이어지는 밸류체인이 구축된 셈이죠.

SK하이닉스는 업계 최초로 4세대 HBM3을 양산한 뒤, 이제 5세대 HBM(HBM3E) 양산을 앞두고 있습니다.

이러한 고성장 예상과 함께, 한미반도체에 대한 긍정적인 전망이 증권업계에서 나오고 있습니다.

주가흐름 및 경쟁자 비교

지난 1년간 회사의 주가는 큰 상승세를 보이고 있습니다.

지난해 3월 15일 1만 4170원에 불과했던 주가는 지난 3월 7일 10만 7800원까지 수직상승했습니다.

그러나 최근 일부 조정을 거쳐 9만 6000원대까지 내려온 상황입니다.

경쟁사 주가수익률을 살펴보면 12개월 기준 한미반도체는 590.64%를 기록해 유니셈(59.45%), 피에스케이(51.87%), 한국전자홀딩스(-15.71%) 대비 압도적인 성과를 보였습니다.

배당금 및 배당기준일

회사는 최근 배당금과 자사주 매입 등을 통한 적극적인 주주환원 정책으로 주가 상승 모멘텀을 만들고 있습니다.

한미반도체는 2023년 결산을 통해 보통주 1주당 420원 의 배당금을 책정했습니다.

시가배당률은 0.6%이며, 배당금 총액은 405억 2147만 원입니다.

배당기준은 2024년 3월 7일로 설정되어 있습니다.

한편 200억 원 규모의 자사주를 오는 4월 중 모두 소각할 예정이라고 합니다.

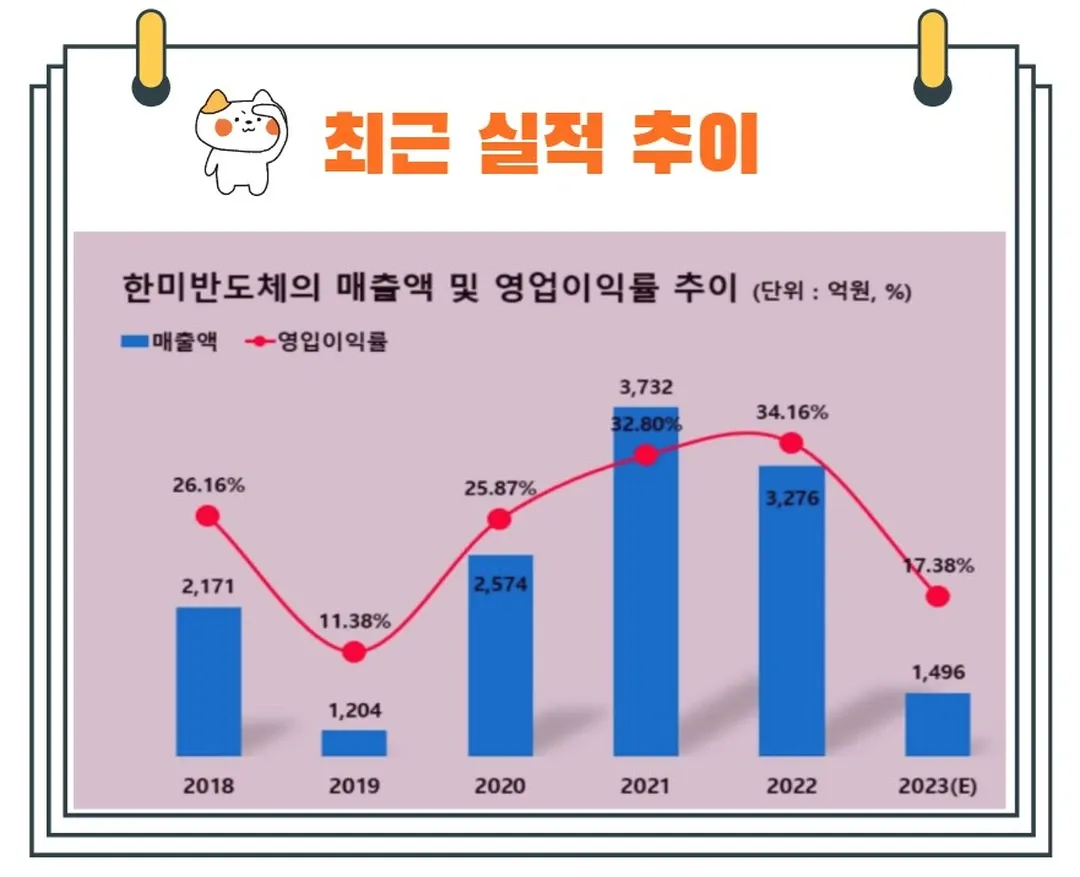

최근 실적 분석

2023년 한미반도체는 업계 전반의 어려움 속에서도 눈에 띄는 회복세를 보이고 있습니다.

지난해 전년 대비 매출이 51.5% 줄어든 1590억 900만 원을 기록했고 영업이익은 같은 기간 69.1% 감소한 345억 2500만 원을 기록했습니다.

그러나 직전 분기인 4분기에는 매출 522억 원, 영업이익 184억 원을 달성하며 전년 동기 매출은 감소했지만, 영업이익은 26.6% 증가하는 성과를 보였습니다.

특히, AI 수요의 확대가 예상되면서 HBM 장비 납품이 크게 늘어날 것으로 기대되고 있어 주가를 크게 끌어올리는 요인으로 작용하고 있으며 반도체 장비 대표주란 인식을 높이고 있습니다.

한편 에프앤가이드에 따르면, 2024년 한미반도체의 매출액 전망치는 4516억 원, 영업이익은 1596억 원으로 전년대비 각각 184%, 361% 증가할 것이란 예상입니다.

HBM 산업 업사이드 분석

HBM(High Bandwidth Memory)은 고대역폭 메모리로, 데이터를 초고속으로 처리할 수 있는 반도체 기술입니다.

이는 특히 AI와 같은 고성능 컴퓨팅 환경에서 중요한 역할을 합니다.

HBM은 기존 메모리보다 훨씬 빠른 속도와 높은 대역폭을 제공하여, 데이터 중심의 혁신적인 기술 발전을 가능하게 합니다.

한편 SK하이닉스는 HP와 델(DELL) 등으로부터 HBM 단가 인상을 통한 수주를 받는 등 고객사 확보를 확대하고 있습니다.

이는 AI, 메타, 오픈 AI 등 하이퍼스케일러 업체들의 투자와 자체 칩 개발 수요 증가로 이어지며, SK하이닉스의 수주모멘텀과 실적 개선세를 가팔라지게 할 것으로 예상됩니다.

하이닉스 적층 높이 제한 완화

최근 JEDEC(국제반도체표준협의기구)는 HBM4의 적층 높이를 775ym으로 완화하기로 결정했습니다.

이는 기술적 한계를 극복하고, 향후 기술 방향성을 HBM3E에서 HBM4로 고도화하는 데 도움을 줄 것입니다.

한미반도체는 '듀얼 TC 본더'와 같은 필수 공정 장비를 제공함으로써, 인공지능 반도체 시장에서의 자신의 위치를 더욱 공고히 하고 있습니다.

SK하이닉스가 12단 HBM3E를 엔비디아에 샘플 공급한 것은 한미반도체의 TC본더를 사용하고 있어 앞으로도 계속될 것으로 전망됩니다.

배터리아저씨 고소와 불송치

한편 배터리아저씨로 불리는 박순혁 전 금양 이사는 지난해 한미반도체의 재무 정보를 공개하고 주가가 과대평가되었다고 주장해 회사에 고발되는 사건이 있었습니다.

정보통신망법위반(명예훼손)과 모욕 등의 혐의로 말입니다.

하지만 이 고소는 결국 불송치 결정을 받았습니다.

고소 이후에도 한미반도체의 주가가 상당한 상승세를 보이기도 했으며 투자자들 사이에 많이 회자되기도 했습니다.

2024년 목표주가

한미반도체에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 7만 6286원입니다.

이는 현재 주가대비 오히려 20% 넘게 낮은 수치입니다.

향후 증권사 목표주가는 상향조정될 가능성이 높을 것으로 예상됩니다.

결론 및 주가전망

한미반도체는 기존의 MSVP(마이크로 쏘&비전플레이스먼트) 장비와 함께, 2.5D 본딩 장비 시장에 새롭게 진출하며 시장성을 넓히고 있습니다.

특히 HBM(고대역폭메모리)에 대한 수요가 급증함에 따라 고객사들의 투자확대가 예상되며 이는 한미반도체의 성장 동력이 될 것으로 예상됩니다.

더불어 하이브리드 본딩 장비의 개발도 진행 중에 있으며 비메모리 및 메모리 시장 내에서의 입지를 더욱 공고히 할 전망입니다.

세계적으로 반도체 패키징의 중요성이 커지면서 ASE와 Amkor 같은 해외 주요 OSAT(Outsourced Semiconductor Assembly and Test) 기업들의 대규모 투자를 진행 중입니다.

이러한 추세는 향후 한미반도체의 시장성에도 긍정적인 영향을 미칠 것으로 보입니다.

다만 최근 급격한 주가 상승세를 뒤로 하고 조정 움직임도 보이고 있습니다.

글로벌 AI 반도체 대장주로 등극한 엔비디아의 조정 움직임과 함께 한미반도체의 주가도 커플핑 되는 움직임을 보이고 있습니다.

주가 조정폭과 분기별 실적 증가세와 속도를 잘 살피며 대응해 나가시길 추천드립니다.

끝.