현대해상은 1955년 3월에 해상보험 전업회사로 보험업에 진출한 이후, 해상, 화재, 자동차, 장기, 연금 및 퇴직보험 등 손해보험 전 부문에 걸쳐 사업을 영위하고 있습니다.

최근 1분기 긍정적인 실적을 발표하며 주가 상승 및 주주환원 확대 가능성에 대한 모멘텀을 만들어 나가고 있습니다.

이 글을 통해 최근 현대해상의 최근 실적과 배당금 및 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 현대해상에 주목하는 이유

- 주가흐름 및 배당금 추이

- 최근 실적분석

- 2024년 목표주가

- 주가전망

- 결론 및 투자전략

현대해상에 주목하는 이유

현대해상은 단순한 보험회사를 넘어 다양한 분야의 손해보험을 제공하며, 고객의 다양한 요구를 충족시키는 종합 보험사로 자리매김하고 있습니다.

또한 신용평가기관인 A.M. Best로부터 A(Excellent) 등급, S&P로부터 A-(Stable) 등급을 부여받고 있습니다.

이 등급들은 현대해상의 재무건전성과 경영안정성이 국제적으로 인정받고 있음을 나타냅니다.

주가 흐름 및 배당금 추이

현대해상의 지난 1년간 주가 흐름은 박스권을 유지하고 있습니다.

지난해 7월 26일 52주 최저가인 2만 7250원을 기록했던 주가는 올해 2월 5일 3만 6800원까지 상승했습니다.

최근에는 일부 조정을 거쳐 3만 4000원대에 거래 중입니다.

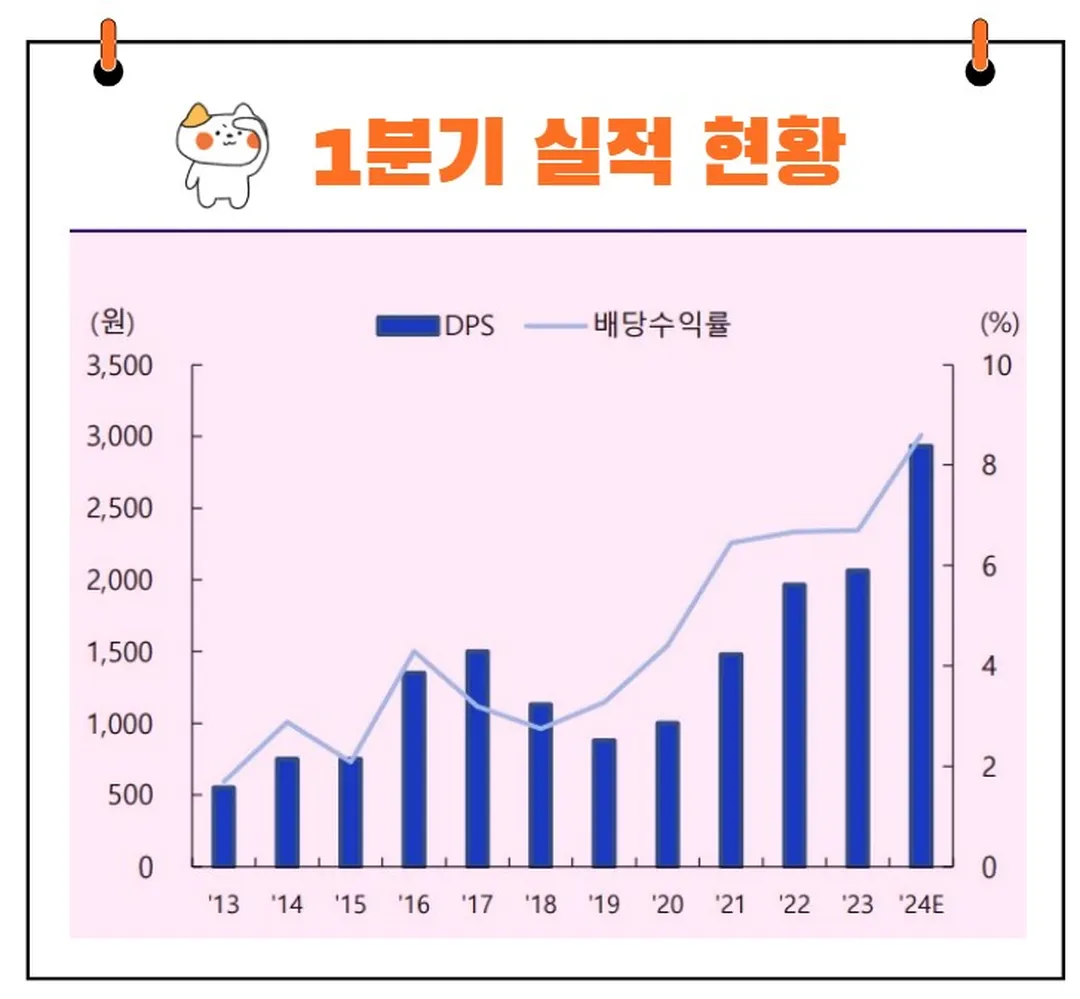

한편 현대해상은 2023년 결산을 통해 보통주 1주당 2063원의 배당금을 책정했습니다.

배당수익률은 6.65%이며 배당성향은 26.61% 수준입니다.

최근 실적 분석

2024년 1분기 현대해상의 순이익은 4,773억 원으로 전 분기 대비 2360% 증가하고 전년 동기 대비 51% 증가하였습니다.

이는 보험이익과 투자이익의 변동에 따른 결과입니다.

보험이익은 5,329억 원으로 전년 동기 대비 117% 증가했습니다.

이 증가의 주요 원인은 제도 변경으로 미보고발생손해액(IBNR) 기준일이 조정됨에 따라, 기존 손실계약으로 분류되던 계약들에서 2,264억 원의 환입이 발생했기 때문입니다.

* 미보고발생손해액(IBNR) 이란?

보험회사가 손해를 아직 보고하지 않은 사고에 대해 추정하는 금액을 말합니다.

투자이익

반면, 투자이익은 1,082억 원으로 전년 동기 대비 38% 감소했습니다.

이는 IFRS9 도입에 따른 기저 효과로 인해 감소한 것으로 분석됩니다.

* IFRS9란?

국제회계기준 9호로, 금융상품의 분류와 측정, 손상, 헤지회계 등을 규정하는 회계 기준입니다.

신계약 및 CSM

신계약 확보에 따라 CSM 상각액이 전년 동기 대비 16% 증가했으며, 월초보험료가 5% 증가했음에도 불구하고 신계약 CSM은 10% 감소한 4,115억 원을 기록했습니다.

기말 CSM은 전년 말 대비 1% 증가한 9조 1,204억 원으로 나타났습니다.

* CSM(Contractual Service Margin)이란?

보험계약에서 발생하는 미래의 이익을 현재가치로 평가한 금액을 의미합니다.

자동차보험 및 일반보험 손익

자동차보험손익은 전년 동기 대비 44% 감소한 반면, 일반보험손익은 82% 증가했습니다.

이는 자동차보험에서의 손실 증가와 일반보험에서의 이익 증가가 각각 반영된 결과입니다.

투자이익률 및 K-ICS 비율

1분기 투자이익률은 3.10%로 전년 동기 대비 0.64% p 감소했으며, 1분기말 예상 K-ICS 비율은 167.8%로 전년 말 대비 5.4% p 하락했습니다.

* K-ICS란?

한국의 신용보험제도로, 보험회사의 자본적정성을 평가하는 지표입니다.

2024년 목표주가

현대해상에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 4만 3754원입니다.

이는 현재주가 대비 약 26.63% 상승여력이 있다는 평가입니다.

<현대해상 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 4만3754원 | |

| 대신증권 | 2024/5/9 | 4만4000원 |

| 신한투자증권 | 2024/4/18 | 5만원 |

| SK증권 | 2024/4/17 | 4만3000원 |

| 한화투자증권 | 2024/4/17 | 5만4000원 |

| NH투자증권 | 2024/4/16 | 4만원 |

| 현대차증권 | 2024/4/12 | 4만9000원 |

| KB증권 | 2024/4/2 | 4만5000원 |

| DB금융투자 | 2024/3/26 | 4만2800원 |

주가 전망

현대해상의 1분기 실적은 약 2,264억 원의 손실부담계약비용 환입으로 인해 시장 기대치를 크게 상회했습니다.

이러한 실적 호조는 긍정적이지만, 예실차, CSM 조정, K-ICS 비율 등의 재무 안정성 측면에서는 추가적인 확인이 필요합니다.

* 예실차(Actual vs. Expected Differences)란?

실제 보험금 지급액과 예상 지급액의 차이를 의미합니다.

자본비율 및 실적 변동성

자본비율 및 실적 변동성에 대한 추가 검증이 필요합니다.

손실부담계약비용 대규모 환입의 영향으로 좋은 실적을 기록했지만, 향후 주주환원 확대로 이어지기 위해서는 경상적인 이익 체력의 개선과 자본비율 상향조정이 요구될 것입니다.

금리하락 및 K-ICS 비율

이번 할인율 조정에 따른 K-ICS 비율 하락폭이 경쟁사 대비 컸다는 점도 하반기 금리하락이 예상되는 바, 부담 요인으로 작용할 수 있습니다.

P/B 0.3 배대로 업종 내 밸류에이션 매력도는 가장 높지만 주가 상승 모멘텀은 주주환원 확대 가시성이 높아지는 시점이 될 것으로 판단됩니다.

* P/B 비율(Price-to-Book ratio)이란?

주가를 주당 순자산가치로 나눈 값으로, 기업의 자산가치 대비 주가 수준을 평가하는 지표입니다.

현대해상의 주가 전망을 비유하자면, 이는 마치 "구름 뒤의 햇빛"과 같습니다.

지금 당장은 여러 불확실성과 도전 요인들이 존재하지만, 이들을 극복하고 나면 밝은 미래가 기다리고 있을 것입니다.

결론

현대해상은 다양한 보험 상품을 통해 고객에게 안정성과 신뢰를 제공하는 대표적인 손해보험사입니다.

1분기 실적은 보험이익 증가와 손실부담계약비용 환입으로 인해 긍정적이었지만, 재무 안정성 측면에서의 추가 검증이 필요합니다.

금리 변동과 자본비율 하락 등의 변수들이 존재하지만, 주가 상승 모멘텀은 주주환원 확대와 함께 나타날 가능성이 큽니다.

투자와 관련하여 "위기는 기회다"라는 말이 있습니다.

현대해상의 현재 상황을 보면, 여러 도전 요인들이 있지만 이를 극복하고 나면 더 큰 성장이 가능할 것입니다.

이러한 점들을 종합적으로 고려하여 투자 전략을 세우는 것이 중요합니다.