삼성화재는 대한민국에서 가장 규모가 큰 삼성계열의 손해보험사로서, 손해보험업과 제3보험업을 핵심 사업으로 운영하고 있습니다.

제3보험업은 생명보험과 손해보험 외의 보험을 의미하며, 보통 건강보험, 장기요양보험 등이 이에 해당합니다.

이 글을 통해 삼성생명의 최근 실적을 분석해 보고 향후 주가전망에 대해 알아보도록 하겠습니다.

목차

- 삼성화재에 주목하는 이유

- 주가 흐름 및 배당금 추이

- 삼성화재 최근 실적 분석

- 2024년 목표주가

- 주가 전망

- 결론 및 투자전략

삼성화재에 주목하는 이유

삼성화재가 제공하는 상품은 크게 일반보험, 장기보험, 자동차보험으로 나뉩니다.

보험수익 비중은 일반보험이 14.0%, 장기보험이 51.3%, 자동차보험이 34.7%를 차지하고 있습니다.

또한 삼성화재는 국내에 3개의 자회사를, 해외에 6개의 자회사를 보유하고 있습니다.

최근 삼성화재는 중국법인에 대해 중국 금융감독 당국의 최종 승인을 받았습니다.

이는 삼성화재가 중국 시장에서 더 큰 성장을 기대할 수 있는 중요한 발판이 될 것입니다.

특히, 중국 최대 IT기업인 텐센트와 협력하여 중국법인을 합작법인 형태로 전환할 예정으로, 이는 두 회사의 강점을 결합하여 시너지 효과를 극대화할 수 있을 것입니다.

주가 흐름 및 배당금

삼성화재는 지난 1년간 긍정적인 흐름을 보이고 있습니다.

지난해 6월 21일 52주 최저가 21만 5000원을 기록했던 주가는 지난 5월 16일 장중 37만 5000원까지 상승했습니다.

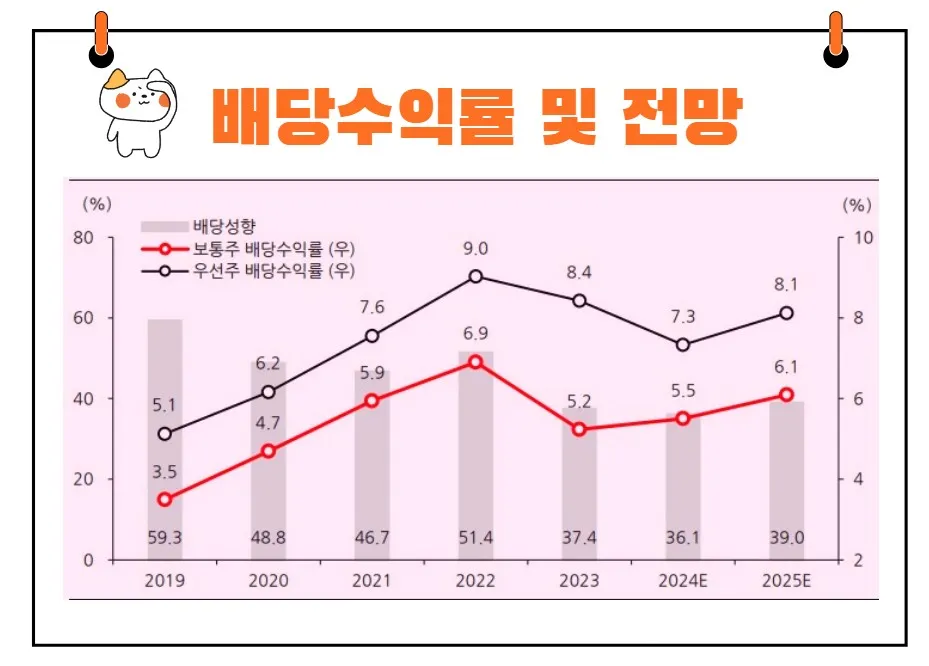

한편 삼성화재는 2023년 결산을 통해 1만 6000원의 배당금을 책정했습니다.

배당수익률은 6.08% 수준이며 배당성향은 37.4%입니다.

삼성화재 최근 실적 분석

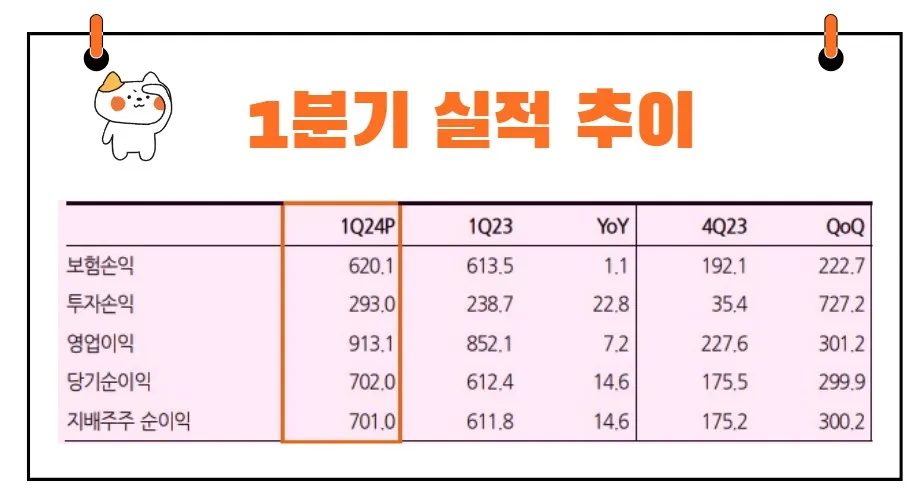

삼성화재의 2024년 1분기(1 Q24) 실적은 매우 긍정적이었습니다.

1분기 연결 지배 순이익은 7,010억 원으로, 전년 동기 대비 15% 증가했습니다.

이는 당사 추정치와 시장 컨센서스를 각각 16%, 14% 상회하는 성과로, 주로 투자 손익의 호조가 영향을 미쳤습니다.

1분기 보험 손익은 6,201억 원으로 전년 동기 대비 1% 증가했습니다.

여기서 '예실차'와 'CSM 상각익'이 예상보다 소폭 양호했으며, 'PAA손익'은 기대보다 부진했으나 간접 사업비가 크게 감소하면서 전체 보험 손익은 추정치를 6% 상회했습니다.

잠깐용어

- 예실차: 예정이익과 실제이익의 차이를 말합니다.

- CSM 상각익: 계약서비스마진(CSM)의 상각에 따른 이익을 의미합니다.

- PAA손익: PAA(발생주의 손익)의 이익을 의미하며, 발생한 보험료와 지급된 보험금의 차이를 나타냅니다.

투자 손익은 2,930억 원으로 전년 동기 대비 23% 증가했습니다. 주로 FVPL손익 및 외환파생손익에서 예상치를 상회하면서 투자수익률은 3.1%를 기록했습니다.

잠깐용어

- FVPL 손익: FVPL(Fair Value Through Profit or Loss)은 공정가치 평가를 통해 발생한 손익을 의미합니다.

- 외환파생손익: 외환 및 파생상품 거래에서 발생한 손익을 의미합니다.

신계약은 인보험을 중심으로 26% 증가했는데, 예정이율 인상 및 채널 믹스 변화 등에 의해 마진 배수가 4개월치 하락하면서 신계약 CSM은 1% 감소했습니다.

잠깐용어

- 예정이율: 보험사가 미래에 지급할 보험금과 계약자의 보험료를 계산할 때 사용하는 이자율입니다.

- 채널 믹스: 보험 상품을 판매하는 채널의 구성 비율을 의미합니다.

- 마진 배수: 마진을 평가하는 지표로, 기업의 수익성을 나타냅니다.

가정보다 악화된 유지율로 인해 CSM 기중 조정이 -1,960억 원 발생했으나, 신계약 CSM이 조정과 상각을 상회하면서 CSM 잔액은 3% 증가했습니다.

2024년 목표주가

삼성화재에 투자의견을 제시한 애널리스트들의 목표주가 평균은 35만 7700원입니다.

이는 현재주가 대비 약 2.3% 낮은 수준입니다.

향후 목표주가 상승이 예상되는 부분입니다.

대신증권은 목표주가를 34만 원에서 42만 원으로 23% 상향 조정하기도 했습니다.

<삼성화재 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 35만7700원 | |

| 대신증권 | 2024/5/16 | 42만원 |

| NH투자증권 | 2024/4/24 | 37만1000원 |

| 신한투자증권 | 2024/4/18 | 34만원 |

| SK증권 | 2024/4/17 | 34만원 |

| 삼성증권 | 2024/4/15 | 35만원 |

| KB증권 | 2024/4/2 | 38만6000원 |

| 유안타증권 | 2024/3/18 | 40만원 |

| 메리츠증권 | 2024/2/23 | 35만원 |

삼성화재의 주가 전망

삼성화재는 1 Q24 실적 발표를 통해 적정 K-ICS비율을 220%로 제시하고 초과 자본은 재투자 또는 주주 환원에 활용할 것이라고 밝혔습니다.

K-ICS비율은 보험회사의 재무 건전성을 평가하는 지표로, 높을수록 재무 건전성이 좋음을 나타냅니다.

현재 삼성화재의 K-ICS 비율은 270%로, 5조 원대의 자본 여력이 있습니다.

잠깐용어

- K-ICS비율: Korea Insurance Capital Standard, 보험사의 자본 건전성을 나타내는 비율입니다.

- DPS: 주당 배당금(Dividends Per Share)을 의미합니다.

삼성화재는 중장기 주주 환원율을 50%로 제시했으며, 현금 배당, 자사주 등의 구체적인 방안은 오는 8월 이후 발표할 예정입니다.

현재 주어진 재료로는 투자 포인트를 제시하기 어렵다는 판단입니다.

배당 추정치에 따르면, 2024년 배당 성향을 35%로 가정할 때 보통주의 배당 수익률은 5.5%, 우선주의 배당 수익률은 7.3%로 기대됩니다.

주가 전망에 있어 중요한 것은 삼성화재가 재무 건전성을 확보하고 있는 점입니다.

이는 마치 견고한 기초를 다진 건물과 같아, 향후 경제 상황에 대한 불확실성이 증가하더라도 안정적인 성장을 기대할 수 있습니다.

투자의 세계에서는 "계란을 한 바구니에 담지 말라"는 말이 있습니다.

이는 분산 투자의 중요성을 강조한 말입니다.

삼성화재 역시 다양한 보험 상품과 지역을 통해 위험을 분산하고 있어, 안정적인 성장을 지속할 수 있을 것입니다.

또한, 삼성화재의 주주 환원 정책은 투자자들에게 긍정적인 신호를 보낼 수 있습니다.

결론

삼성화재는 국내 최대의 손해보험사로서, 안정적인 재무 구조와 다양한 보험 상품을 통해 지속적인 성장을 이어가고 있습니다.

2024년 1분기 실적은 긍정적이었으며, 향후 주주 환원 정책도 기대할 만합니다.

그러나 현재 주가 수준에서의 상승 여력은 제한적일 수 있습니다.

투자자들은 장기적인 관점에서 삼성화재의 안정성과 주주 환원 정책을 고려해 투자를 결정하는 것이 바람직할 것입니다.