현대코퍼레이션은 1976년에 설립된 종합상사로, 자동차, 철강, 화학제품 및 플랜트 등의 제품을 수출입하는 데 주력하고 있습니다.

2016년에는 공정거래위원회의 승인을 받아 현대중공업 기업집단으로부터 계열 분리되었습니다.

현재 현대코퍼레이션은 철강, 승용부품, 상용에너지, 기계인프라, 석유화학, 기타(자원개발) 등 6개의 주요 사업부문으로 구성되어 있으며, 각 부문은 수출입업, 삼국 간 무역 및 해외자원개발 사업을 활발히 영위하고 있습니다.

2015년 10월에는 브랜드 및 신사업 부문을 인적 분할하여 현대코퍼레이션홀딩스를 설립하였습니다.

이 글을 통해 현대코퍼레이션의 최근 실적과 전망 배당금 추이를 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 지난 1년간 주가 흐름

- 현대코퍼레이션 배당금 추이

- 2024년 1분기 실적 분석

- 향후 실적 전망

- 2024년 목표주가

- 주가 전망

- 결론

지난 1년간 주가 흐름

현대코퍼레이션의 주가는 지난 1년간 다소 부진한 흐름을 보여줬습니다.

지난해 8월 1일 52주 최고가인 2만 6950원까지 상승했지만 올해 4월 17일 최저가인 1만 6130원까지 하락했습니다.

이후 주가 회복을 통해 현재는 2만 1000원 대에 거래되고 있습니다.

현대코퍼레이션 배당금 추이

현대코퍼레이션은 2023년 결산을 통해 보통주 1주당 600원의 배당금을 지급했습니다.

배당수익률은 3.18%이며 배당성향은 8.61% 수준입니다.

향후 배당 확대 여력은 충분한 것으로 보입니다.

<현대코퍼레이션 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 600원 | 600원 | 600원 |

| 시가배당률 | 3.57% | 3.7% | 3.18% |

| 배당성향 | 19.07% | 9.16% | 8.61% |

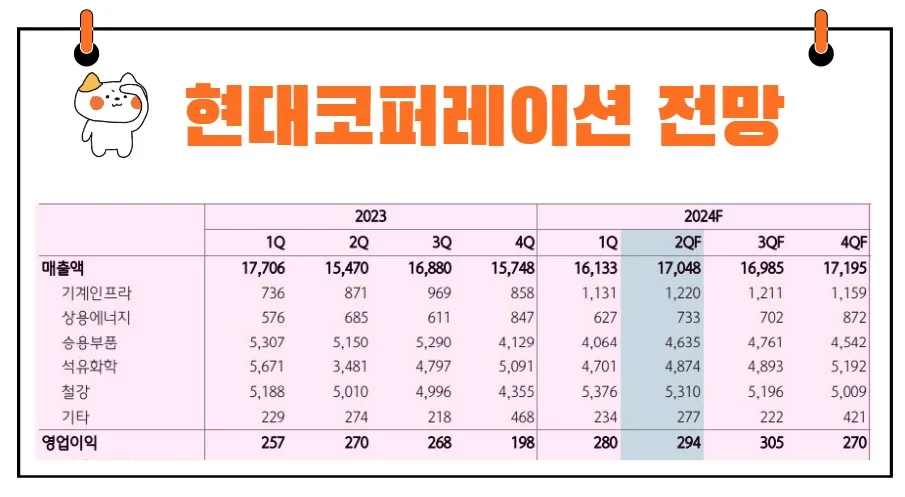

2024년 1분기 실적 분석

1. 매출 및 영업이익

2024년 1분기 현대코퍼레이션의 매출은 일부 부문에서 부진을 겪으면서 전년 동기 대비 소폭 감소했습니다.

철강과 기계인프라 부문은 매출이 늘었으나, 승용부품, 상용에너지, 석유화학 부문의 실적 부진이 영향을 미쳤습니다.

그러나 석유화학과 기타 부문을 제외한 나머지 부문의 이익 증가로 인해, 영업이익은 인적 분할 이후 최대 실적을 달성했습니다.

특히 상용에너지 부문에서는 미국 변압기 판매가 큰 역할을 하며 이익이 크게 늘었습니다.

2. 매크로 변수의 긍정적 변화

국제 상품가격의 회복과 원/달러 환율 상승 등 매크로 변수의 긍정적 변화는 현대코퍼레이션의 실적 모멘텀 유지에 기여할 전망입니다.

이러한 긍정적인 환경 변화는 회사의 전체적인 실적 개선에 긍정적인 영향을 미치고 있습니다.

향후 실적 전망

1. 2024년 2분기 실적 전망

현대코퍼레이션의 2024년 2분기 실적 전망은 매우 긍정적입니다.

2분기 매출액은 1.7조 원으로 전년 대비 10.2% 증가할 것으로 예상됩니다.

영업이익은 294억 원으로 전년 대비 8.8% 증가할 것으로 보입니다.

매출이 증가하는 가운데 마진이 유지되는 점에 주목할 필요가 있습니다.

분기 기준 최대 이익 경신이 가능한 상황으로 간주되며, 철강, 석유화학, 승용부품 등 기존 주력 사업 부문에서 안정적 성장이 지속되고 있습니다.

기계인프라와 상용에너지 부문에서도 실적 우상향 기조가 확인되고 있어, 외형은 재차 회복되는 구간으로 진입할 것으로 기대됩니다.

이러한 실적 개선 흐름은 향후 현대코퍼레이션의 주가 상승 모멘텀을 강화할 것입니다.

2. 신규 사업 확장 및 주주환원 강화

현대코퍼레이션은 연내 M&A를 통해 신사업 진출을 모색하고 있으며, 이는 주주가치 제고에 기여할 것입니다.

무역금융을 제외한 부채 규모가 크지 않기 때문에 신사업 진출에 소요되는 자금 부담은 제한적일 것으로 예상됩니다.

현대코퍼레이션은 영업이익 기준으로 4년 연속 성장하며 과거 대비 3배 이상 규모가 증가했습니다.

현금흐름과 재무상황은 빠르게 개선되고 있으며, 우선순위로 진행되는 M&A 등의 투자가 일단락된 이후에는 주주환원 강화도 기대할 수 있습니다.

주당 배당금은 지난 2017년에 500원에서 600원으로 상향된 이후 현재까지 같은 규모를 유지하고 있습니다.

이익 규모가 유지된다면 현재 낮은 수준의 배당성향이 조금만 제고되더라도 예상수익률은 크게 개선될 수 있습니다.

2024년 목표주가

현대코퍼레이션에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 3만 2000원입니다.

이는 현재주가 대비 약 46.45% 상승여력이 있다는 평가입니다.

<현대코퍼레이션 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 3만 2000원 | 2만 9750원 | |

| 흥국증권 | 2024/6/28 | 3만 6000원 | 3만원 |

| 대신증권 | 2024/5/7 | 3만원 | 2만 7000원 |

| 하나증권 | 2024/5/7 | 3만 3000원 | 3만 3000원 |

| 현대차증권 | 2024/5/3 | 2만 9000원 | 2만 9000원 |

주가 전망

목표주가 및 투자의견

현대코퍼레이션의 목표주가는 3만 3000원으로 설정되었으며, 투자의견은 매수 유지입니다.

2분기 실적은 시장 기대치에 부합할 것으로 예상되며, 지정학적 리스크 확대 등 대외 변수 불확실성이 상당하지만, 영업 실적은 꾸준히 개선되는 추세에 있습니다.

매년 최대 실적을 지속적으로 경신하고 있으며, 2분기 또한 마찬가지 흐름이 지속될 전망입니다.

저평가된 주가

현대코퍼레이션의 2024년 추정 실적 기준 PER(주가수익비율)은 2.8배, PBR(주가순자산비율)은 0.4배로 ROE(자기 자본이익률) 대비 저평가되어 있습니다.

이는 현대코퍼레이션의 주가가 상대적으로 저평가되어 있다는 것을 의미하며, 투자자들에게 매력적인 투자 기회가 될 수 있습니다.

결론

"강물은 바위를 만나도 결국엔 바다로 흐른다"는 속담이 있습니다.

이는 현대코퍼레이션이 현재 직면한 여러 도전과 어려움에도 불구하고, 결국에는 긍정적인 실적과 성장으로 나아갈 것이라는 것을 시사합니다.

마치 강물이 바다로 향하듯, 현대코퍼레이션의 주가도 결국엔 목표주가를 향해 상승할 것입니다.

또한, 워런 버핏의 명언인 "투자는 현재의 돈을 미래의 더 많은 돈으로 바꾸는 기술이다"를 인용해 볼 수 있습니다.

현대코퍼레이션의 현재 저평가된 주가는 장기적으로 더 큰 수익을 기대할 수 있는 좋은 투자 기회가 될 것입니다.

현대코퍼레이션은 철강, 승용부품, 상용에너지, 기계인프라, 석유화학 등 다양한 사업부문에서 안정적인 성장을 지속하고 있으며, 연내 신규 사업 확장을 통한 성장 모멘텀을 강화하고 있습니다.

2024년 2분기 실적은 시장 기대치에 부합할 것으로 예상되며, 영업이익과 매출 모두 긍정적인 흐름을 보이고 있습니다.

저평가된 주가와 더불어 인문학적 비유를 통해 살펴본 주가 전망은 현대코퍼레이션이 장기적으로 긍정적인 성장을 지속할 것임을 시사합니다.

투자자들은 이러한 점을 고려하여 현대코퍼레이션의 주가 상승 모멘텀을 주목할 필요가 있습니다.