삼성전기는 글로벌 전자부품 제조업체로, 다양한 첨단 부품을 생산하며 전 세계 시장에서 중요한 역할을 하고 있습니다.

특히 최근에는 MLCC 관련주로 손꼽히는 경쟁력으로 주가 상승 모멘텀을 높이고 있습니다.

이 글을 통해 삼성전기의 최근 실적과 사업 경쟁력, 배당추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 삼성전기의 사업 경쟁력

- 지난 1년간 주가 흐름

- 삼성전기 배당금 추이

- 최근 실적 분석

- 향후 실적 전망

- 주가 상승 모멘텀

- 2024년 목표주가

- 주가 전망

- 결론

삼성전기의 사업 경쟁력

이 회사는 크게 세 가지 주요 사업 부문으로 구성됩니다:

1. 컴포넌트 사업부문

여기서는 수동소자(MLCC, 칩인덕터, 칩저항)와 같은 부품을 생산합니다.

MLCC는 다층 세라믹 커패시터(Multi-Layer Ceramic Capacitor)의 약자로, 전기 회로에서 필수적인 역할을 하는 부품입니다.

2. 광학통신솔루션 사업부문

카메라모듈 및 통신모듈을 생산하며, 스마트폰과 같은 기기에 사용됩니다.

이 부문이 삼성전기의 전체 매출 중 44.71%로 가장 큰 비중을 차지하고 있습니다.

3. 패키지솔루션 사업부문

반도체패키지 기판을 생산합니다.

반도체 패키지 기판은 반도체 칩을 보호하고 연결하는 데 사용되는 부품입니다.

삼성전기는 국내에 수원, 세종, 부산 등 세 곳에 생산기지를 보유하고 있으며, 해외에는 중국, 필리핀, 베트남에 총 여섯 곳의 생산기지를 운영하고 있습니다.

지난 1년간 주가 흐름

삼성전기는 최근 1년간 박스권 주가 흐름을 깨고 상승추세로 전환한 모습입니다.

지난해 10월 27일 52주 최저가인 11만 9100원까지 하락했던 주가는 올해 7월 5일 17만 1000원까지 상승했습니다.

삼성전기 배당금 추이

삼성전기는 2023년 결산을 통해 보통주 1주당 1150원의 배당금을 지급했습니다.

배당수익률은 0.75%이며, 배당성향은 20.57% 수준입니다.

한편 회사는 2021년과 2022년에 2100원의 배당금을 지급한 이후 2023년에 반토막 수준으로 하향조정된 모습입니다.

<삼성전기 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 2100원 | 2100원 | 1150원 |

| 시가배당률 | 1.06% | 1.61% | 0.75% |

| 배당성향 | 17.79% | 16.19% | 20.57% |

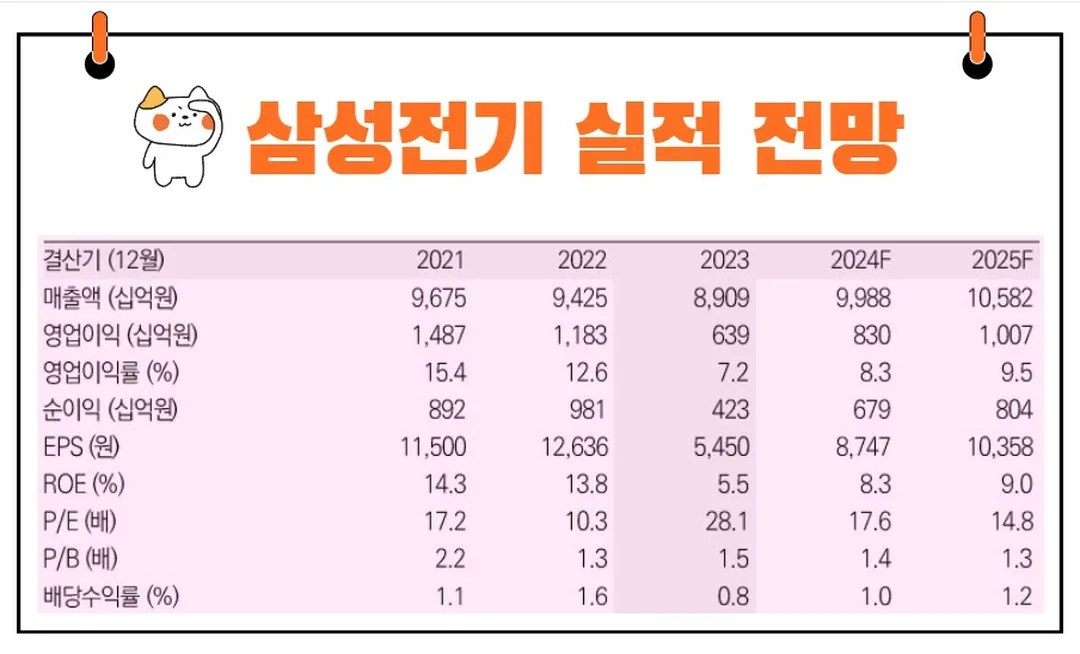

최근 실적 분석

삼성전기는 2024년 3월 기준으로 전년 동기 대비 연결기준 매출액이 29.8% 증가한 1조 1,600억 원을 기록했습니다.

영업이익은 28.7% 증가한 1조 760억 원, 당기순이익은 64.4% 증가한 6,800억 원으로, 전반적으로 긍정적인 실적을 나타냈습니다.

1. 컴포넌트 부문

매출액이 전년 동기 826백만 원에서 1,023백만 원으로 증가했습니다.

2. 광학통신솔루션 부문

카메라모듈과 통신모듈 매출이 증가하면서 전체 실적에 긍정적인 영향을 미쳤습니다.

3. 패키지솔루션 부문

반도체 패키지 기판 매출도 증가했습니다.

삼성전기의 주요 매출처는 삼성전자와 그 종속기업으로, 주요 매출처에 대한 매출비중은 전체 매출액 대비 약 34.6%입니다.

이는 삼성전기가 삼성전자와 긴밀하게 협력하고 있음을 보여줍니다.

향후 실적 전망

1. MLCC 성수기 진입 중

삼성전기는 MLCC 성수기에 진입하고 있으며, 2024년 2분기 매출액이 2조 3,304억 원, 영업이익이 2,076억 원으로 전망됩니다.

이는 전년 동기 대비 각각 4.9%, 1.3% 증가한 수치입니다.

다만, 컨센서스 대비 소폭 하회하는 실적을 기록할 것으로 보입니다.

이는 엔저 환경이 지속되어 글로벌 경쟁사들에게 유리한 환경이 조성되었기 때문입니다.

엔저는 일본 엔화의 가치가 떨어지는 현상으로, 이는 일본 기업들의 가격 경쟁력을 높여줍니다.

3분기에는 매출액이 2조 5,141억 원, 영업이익이 2,576억 원으로 전망되며, 이는 전년 동기 대비 각각 6.5%, 40% 증가한 수치입니다.

이는 IT 성수기 진입과 AI PC의 증가로 패키지 기판 사업부가 성장할 것으로 예상되기 때문입니다.

삼성전기의 MLCC 가동률은 1분기 80%에서 3분기 90%까지 상승할 것으로 보입니다.

2. IT 성수기 및 AI PC의 영향

삼성전기는 IT 성수기와 AI PC의 성장으로 인해 실적이 상승할 것으로 보입니다.

AI PC는 인공지능을 탑재한 개인용 컴퓨터로, 2023년부터 2027년까지 연평균 59% 성장할 것으로 예상되며, 2027년까지 시장 점유율이 49%에 이를 것으로 전망됩니다.

이는 삼성전기의 패키지 사업부에 긍정적인 영향을 미칠 것입니다.

주가 상승 모멘텀

삼성전기의 주가는 AI PC의 도입으로 인해 상승 모멘텀을 가질 것으로 보입니다.

AI PC는 2023년부터 본격적으로 출시되며, 이는 삼성전기의 패키지 기판 매출에 큰 영향을 미칠 것입니다.

또한, 2025년 Windows 10의 지원 종료로 인한 교체 수요도 주가 상승의 요인이 될 수 있습니다.

2024년 목표주가

삼성전기에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 20만 1087원입니다.

이는 현재주가 대비 17.93% 상승여력이 있다는 평가입니다.

<삼성전기 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 20만 1087원 | 19만 3182원 | |

| NH투자증권 | 2024/7/5 | 22만원 | 22만원 |

| SK증권 | 2024/7/4 | 21만 3000원 | 21만 3000원 |

| 하이투자증권 | 2024/7/3 | 20만원 | 20만원 |

| 대신증권 | 2024/7/3 | 20만원 | 20만원 |

| 미래에셋증권 | 2024/7/3 | 20만원 | 19만원 |

| 한국투자증권 | 2024/7/1 | 23만원 | 23만원 |

| LS증권 | 2024/6/10 | 20만원 | 20만원 |

| 유진투자증권 | 2024/5/31 | 20만원 | 16만원 |

주가 전망

재미진 저널리스트는 삼성전기의 목표 주가로 기존 19만원에서 23만원으로 상향 조정합니다.

이는 2024년 예상 BPS(주당순자산가치) 112,524원에 과거 5년 평균 P/B(주가순자산비율) 1.8배를 적용한 결과입니다.

BPS는 기업의 순자산을 발행 주식수로 나눈 값으로, 기업의 자산 가치를 나타냅니다.

현재 삼성전기의 주가는 과거 5년 평균보다 낮은 2024년 P/B 1.4배, 2025년 1.3배에 위치해 있습니다.

이는 스마트폰 시장의 성숙화와 AI 탑재 디바이스의 점유율 증가로 인해 MLCC의 구조적인 성장이 기대되기 때문입니다.

ADAS(첨단 운전자 보조 시스템)의 도입과 AI 기반 데이터 처리 용량 증가로 전장과 산업 MLCC도 구조적인 성장이 예상됩니다.

결론

삼성전기의 주가는 마치 봄에 꽃이 피듯이 서서히 상승할 것입니다.

AI PC와 IT 성수기는 따뜻한 봄바람처럼 삼성전기의 성장에 긍정적인 영향을 미칠 것입니다.

"투자는 나무를 심는 것과 같다. 오늘의 투자가 미래의 수확을 결정한다."라는 말처럼, 지금의 투자 결정이 미래의 주가 상승을 가져올 것입니다.

또한, "배는 항구에 있을 때 가장 안전하지만, 배가 그걸 위해 만들어진 것은 아니다."라는 속담처럼, 주식 투자는 어느 정도의 리스크를 감수해야 하는 행위입니다.

하지만 삼성전기의 경우, 다양한 성장 모멘텀과 안정적인 실적을 바탕으로 한 미래 전망이 밝기 때문에, 이 리스크를 감수할 만한 가치가 있습니다.

삼성전기는 앞으로도 기술 혁신과 글로벌 시장 확대로 인해 꾸준한 성장을 이어갈 것으로 보입니다.

AI와 IT 산업의 성장세에 힘입어 삼성전기의 주가도 긍정적인 방향으로 나아갈 것입니다.