안녕하세요, 재미진 저널리스트입니다.

오늘은 국내 대표 소프트웨어 기업인 '한글과 컴퓨터'(이하 한컴)에 대해 소개하고, 최근 실적을 분석해 보는 시간을 가져보겠습니다.

한컴은 많은 분들이 알고 있는 '한글' 프로그램을 만든 회사로, 오랜 역사와 더불어 꾸준한 성장세를 보이고 있습니다.

최근에는 클라우드와 AI 사업으로 영역을 확장하며 주목받고 있는데요.

이번 포스팅에서는 한컴의 소개와 더불어 실적 전망, 주가 전망까지 자세히 살펴보겠습니다.

목차

- 한글과 컴퓨터에 주목하는 이유

- 주가 흐름 및 배당금 추이

- 최근 실적 분석

- 2024년 한컴 실적 전망

- 2024년 목표주가

- 결론 및 주가전망

한글과 컴퓨터에 주목하는 이유

한컴은 소프트웨어 개발 및 공급업을 목적으로 1990년 10월 11일에 설립되었습니다.

1996년 9월 24일 코스닥 시장에 상장되었으며, '한컴오피스'라는 소프트웨어 제품을 중심으로 오피스 소프트웨어(SW) 및 다양한 설루션 개발과 판매를 주요 사업으로 하고 있습니다.

최근 한컴은 전통적인 소프트웨어 사업에서 벗어나 클라우드와 인공지능(AI) 분야로 사업을 확장하며, 디지털 전환을 선도하는 기업으로 변모하고 있습니다.

클라우드 기반의 소프트웨어 서비스(SaaS)를 제공하며, AI 기술을 통해 업무 효율성을 극대화하는 다양한 설루션을 개발하고 있습니다.

주가 흐름 및 배당금 추이

한글과 컴퓨터는 지난 1년간 1차 상승세를 탄 이후 조정을 거쳐 다시 2차 상승 구간에 진입한 상황입니다.

지난해 7월 26일 52주 최저가인 1만 1690원에 불과했던 주가는 올해 1월 22일 3만 8450원까지 상승했습니다.

현재는 조정을 거쳐 3만 원대 초반을 기록하고 있습니다.

주가는 실적 발표 이후 급등하는 모습을 보여주고 있습니다.

한편 한글과 컴퓨터는 2023년 결산을 통해 보통주 1주당 410원의 배당금을 책정했습니다.

시가배당수익률은 2.87%이며 배당성향은 64.91%입니다.

최근 실적 분석

한컴의 최근 실적을 통해 현재의 경영 상황과 미래 전망을 분석해 보겠습니다.

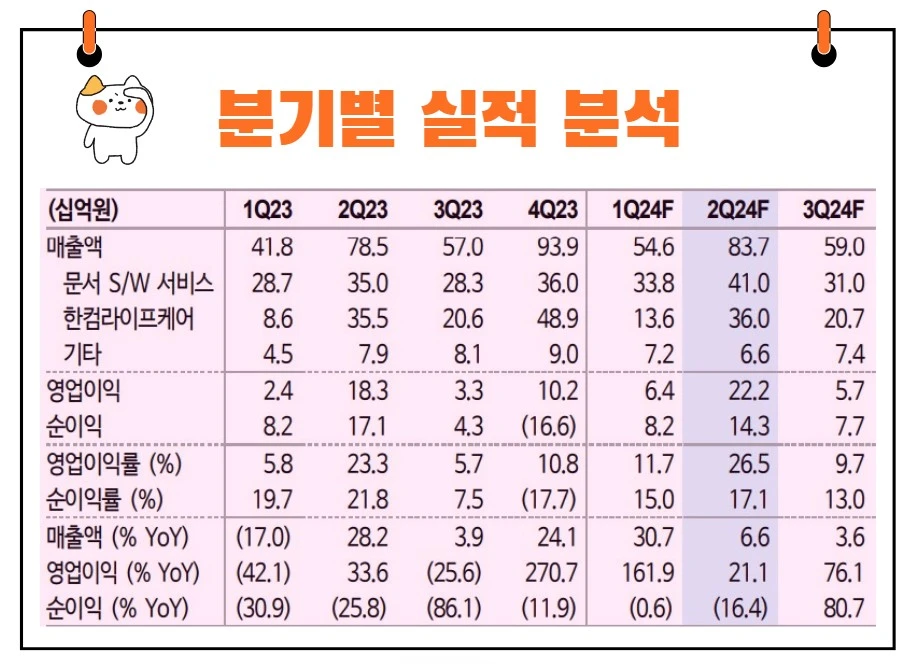

2024년 1분기, 한컴은 연결기준 매출액 546억 원을 기록하였으며, 이는 전년 동기 대비 30.7% 증가한 수치입니다.

영업이익은 64억 원으로, 전년 동기 대비 161.9% 증가했습니다. 이는 매우 긍정적인 실적입니다.

한컴의 별도 소프트웨어 부문 매출액은 338억 원으로, 전년 동기 대비 17.8% 증가했습니다.

영업이익은 121억 원으로, 이는 전년 동기 대비 31.3% 증가한 수치입니다. 여기서 영업이익률(OPM)은 31.3%로, 매우 높은 수준을 유지하고 있습니다.

1. 클라우드 매출 비중 증가

특히, 한컴의 별도 클라우드 매출 비중이 18.9%로 전년 동기 대비 13.7% 포인트, 전분기 대비 11.7% 포인트 증가했습니다.

이는 한컴이 클라우드 분야에서도 큰 성장을 이루고 있음을 보여줍니다.

클라우드 컴퓨팅은 인터넷을 통해 서버, 스토리지, 데이터베이스 등을 제공하는 서비스로, 기업의 IT 인프라를 효율적으로 관리할 수 있게 해 줍니다.

한컴의 클라우드 서비스는 이러한 트렌드에 발맞추어 빠르게 성장하고 있습니다.

2. 성수기와 비수기 비교

비수기와 광고비 증가에도 불구하고, 한컴은 성수기로 분류되는 2023년 4분기 대비 영업이익이 1.7% 증가했습니다.

이는 한컴의 비수기에도 강력한 실적을 유지할 수 있는 능력을 보여줍니다.

특히 온프레미스 실적이 견조한 가운데, 공공부문의 클라우드 투자가 실적 성장을 이끌었습니다.

온프레미스는 소프트웨어를 회사 내부 서버에 설치하여 운영하는 방식을 의미합니다.

공공부문의 클라우드 투자는 한컴이 정부와의 협력을 통해 클라우드 서비스를 확대하고 있다는 것을 의미합니다.

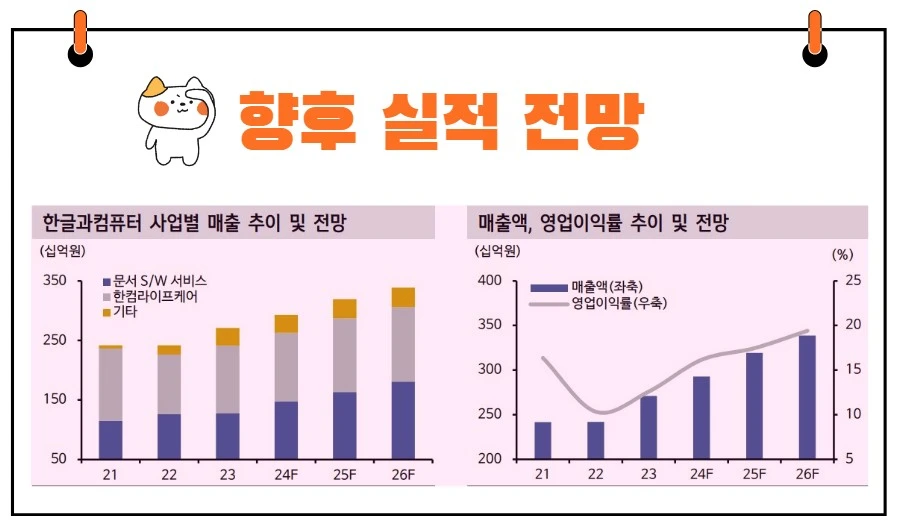

2024년 한컴 실적 전망

한컴의 실적 전망은 매우 밝습니다.

특히, 공공부문 클라우드 투자와 AI 도입이 크게 늘어나는 상황에서 한컴은 이러한 시장 변화의 중심에 서 있습니다.

하반기로 갈수록 공공부문의 클라우드 및 AI 투자 증가가 본격화될 것으로 보이며, 이는 한컴의 실적에 긍정적인 영향을 미칠 것입니다.

한컴은 제품 라인업을 꾸준히 확장하고 있으며, 공기업과 민간기업에서 AI 기술 채택이 급증하고 있습니다.

이러한 변화는 한컴의 실적에 빠르게 반영될 전망입니다.

또한, 한컴은 한컴라이프케어 매각을 통해 본연의 경쟁력을 더욱 부각하고, 글로벌 AI 기업 인수합병(M&A)을 추진하며 사업 포트폴리오를 재편하고 있습니다.

이러한 방향은 한컴의 미래 실적에 긍정적인 요소로 작용할 것입니다.

2024년 목표주가

한글과 컴퓨터에 투자의견을 제시한 애널리스트들의 목표주가 평균은 3만 3750원입니다.

이는 현재주가(3만 650원) 대비 약 10.11% 상승여력이 있다는 평가입니다.

<한글과 컴퓨터 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 3만3750원 | |

| 키움증권 | 2024/5/8 | 3만4000원 |

| KB증권 | 2024/4/24 | 3만3000원 |

| 신한투자증권 | 2024/4/18 | 3만원 |

| 유진투자증권 | 2024/2/19 | 3만8000원 |

한컴 주가 전망

한컴의 주가 전망도 매우 긍정적입니다.

실적 추정치 상향 및 적용 P/E(주가수익비율) 조정을 통해 목표 주가는 3만 3750원으로 상향되었습니다.

목표 주가는 2024년 예상 EPS(주당순이익) 1,808원에 Target P/E 19.8배를 적용하여 산출되었습니다.

Target P/E는 과거 4개년 지배순이익 기준 평균 수준을 반영한 것입니다.

한컴은 본업의 성장 기조를 유지하면서 비주력 자회사 매각, SaaS 및 AI 사업 포트폴리오 재편 등을 통해 주가의 할인 요인을 줄이고 있습니다.

또한, 국내외 동종 기업들에 비해 밸류에이션(평가가치) 매력이 돋보이는 구간에 진입하고 있습니다.

이는 한컴의 주가가 재평가될 가능성을 높이는 요인입니다.

1. 공공부문 클라우드 투자 수혜

한컴은 공공부문 클라우드 투자에서 큰 수혜를 입을 것으로 예상됩니다.

정부와 공공기관의 디지털 전환이 가속화되면서 클라우드 기반 서비스 도입이 활발히 이루어지고 있습니다.

한컴은 이러한 변화에 발맞추어 클라우드 서비스를 강화하고 있으며, 이를 통해 공공부문에서 안정적인 매출을 확보하고 있습니다.

2. AI 투자 증가

AI 기술은 현대 비즈니스의 핵심 요소로 자리 잡고 있습니다.

한컴은 AI 분야에서의 투자와 개발을 통해 경쟁력을 강화하고 있으며, 이는 기업의 성장 동력으로 작용하고 있습니다.

공기업과 민간기업에서 AI 기술 도입이 급증하고 있어, 한컴의 AI 설루션 수요도 증가할 것으로 기대됩니다.

이는 한컴의 실적 향상에 기여할 중요한 요소입니다.

3. 제품 라인업 확장

한컴은 지속적으로 제품 라인업을 확장하고 있습니다.

전통적인 오피스 소프트웨어 외에도 클라우드 서비스, AI 솔루션 등 다양한 제품을 통해 시장에서의 경쟁력을 강화하고 있습니다.

이러한 제품 라인업의 확장은 한컴의 매출 증대와 시장 점유율 확대에 긍정적인 영향을 미칠 것입니다.

4. 비주력 자회사 매각

한컴은 비주력 자회사인 한컴라이프케어를 매각하여 본업에 집중하고 있습니다.

이는 한컴의 본연의 경쟁력을 더욱 부각하고, 사업 구조를 효율적으로 재편하는 데 기여하고 있습니다.

이러한 전략은 한컴의 장기적인 성장 가능성을 높이는 요소로 작용하고 있습니다.

5. 글로벌 AI 기업 M&A

한컴은 글로벌 AI 기업 인수합병(M&A)을 추진하고 있습니다.

이는 한컴의 AI 기술력을 강화하고, 글로벌 시장에서의 경쟁력을 높이는 데 중요한 역할을 할 것입니다.

글로벌 AI 기업과의 협력은 한컴의 기술력 향상과 더불어 새로운 시장 개척에 기여할 것입니다.

6. 목표주가 상향 배경

한컴의 목표주가는 35,000원으로 상향되었습니다. 이는 2024년 예상 주당순이익(EPS) 1,808원에 Target P/E 19.8배를 적용하여 산출되었습니다.

Target P/E는 과거 4개년 지배순이익 기준 평균 수준을 반영한 것입니다.

이러한 목표주가 상향은 한컴의 실적 개선과 더불어 주가 재평가 가능성을 높이는 요소입니다.

결론

한글과 컴퓨터는 전통적인 소프트웨어 기업에서 벗어나 클라우드와 AI 분야로의 성공적인 전환을 이루고 있습니다.

공공부문 클라우드 투자 증가와 AI 기술 도입 확대는 한컴의 실적 향상에 긍정적인 영향을 미칠 것입니다.

또한, 비주력 자회사 매각과 글로벌 AI 기업 인수합병 등 전략적 방향은 한컴의 장기적인 성장 가능성을 높이고 있습니다.

한컴의 목표주가 상향은 실적 개선과 더불어 주가 재평가 가능성을 반영한 것입니다.

다양한 분야에서의 경쟁력을 바탕으로 한컴은 앞으로도 지속적인 성장이 기대되는 기업입니다.

여러분도 한컴의 미래를 주목해 보시기 바랍니다.

감사합니다.