동아에스티는 2013년 3월 1일 동아제약에서 인적분할하여 설립된 신설법인입니다.

2013년 3월 4일에 등기되었으며, 같은 해 4월 8일에 주권이 재상장되었습니다.

동아에스티는 자가개발의약품, 바이오의약품, 제네릭, 도입의약품 등 다양한 제품 포트폴리오를 보유하고 있으며, 다수의 블록버스터 제품을 바탕으로 시장 지배력을 강화해오고 있습니다.

의료 서비스에 대한 기대치 상승에 부응하는 의약품 연구개발 활성화로 인해 국내 제약산업의 지속적인 성장이 기대되고 있습니다.

이 글을 통해 동아에스티의 최근 실적과 배당금 추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 동아에스티 주가 흐름

- 동아에스티 배당금 추이

- 최근 실적 분석

- 향후 실적 전망

- 신제품 출시 및 데이터 모멘텀

- 주가 상승 모멘텀

- 동아에스티 목표주가

- 주가 전망

- 결론

동아에스티 주가 흐름

동아에스티는 지난 1년간 1차 상승 후 조정을 보였습니다.

이후 다시 2차 상승세를 나타내고 있는 모습입니다.

지난해 7월 26일 52주 최저가인 4만 7774원에 불과했던 주가는 올해 3월 7일 52주 최고가인 8만 8000원까지 상승했습니다.

이후 조정을 거쳐 현재는 6만 9000원 대에 거래되고 있는 모습입니다.

동아에스티 배당금 추이

동아에스티는 2023년 결산을 통해 보통주 1주당 687원의 배당금을 지급했습니다.

배당수익률은 0.99%이며, 배당성향은 53.05% 수준입니다.

한편 회사는 2021년과 2022년에 각각 962원, 673원의 배당금을 지급했습니다.

<동아에스티 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 962원 | 673원 | 687원 |

| 시가배당률 | 1.4% | 1.13% | 0.99% |

| 배당성향 | 65.86% | 43.42% | 53.05% |

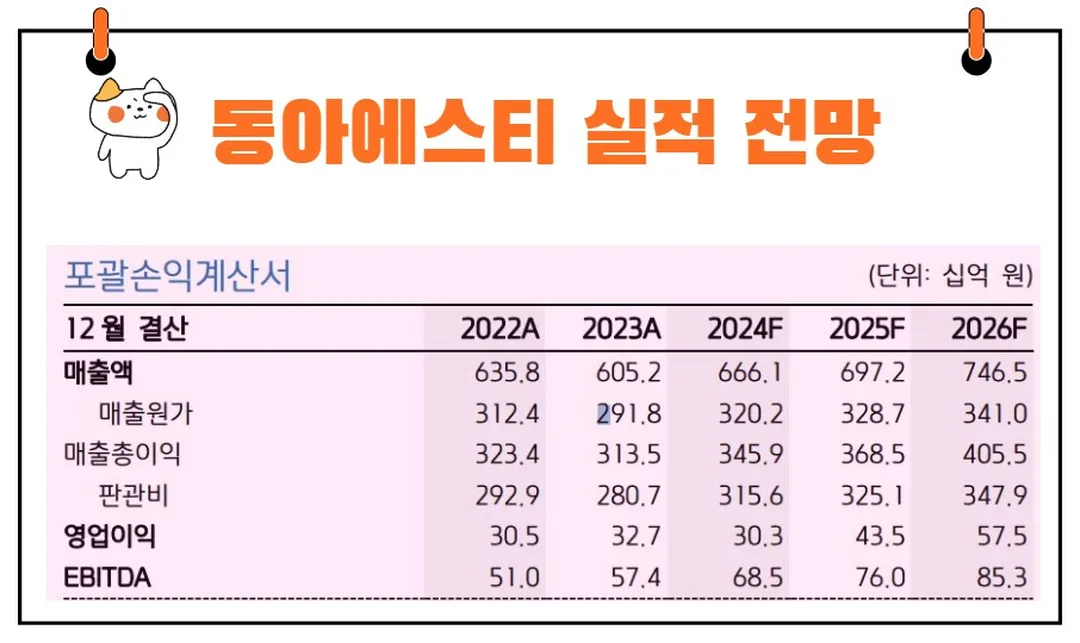

최근 실적 분석

2024년 1분기 동아에스티의 실적을 살펴보면, 전년 동기 대비 연결 기준 매출액이 5.6% 증가했으나, 영업이익과 당기순이익은 적자 전환되었습니다.

특히, 해외사업 부문에서 매출 비중이 높은 캔박카스가 전년 동기 수출국가의 경기침체로 인해 매출이 크게 감소했으나, 일부 회복하는 모습을 보이고 있습니다.

동아에스티는 경쟁력 강화를 위해 지속적으로 투자 규모를 확대하고 있으며, 현재 항암제를 중심으로 한 First-in-Class 신약 개발을 목표로 경쟁력을 확보해 나가고 있습니다.

향후 실적 전망

동아에스티의 2024년 2분기 실적 전망을 보면, 매출액은 1,558억 원(YoY +1%, QoQ +11%), 영업이익은 51억 원(YoY -42%, QoQ +595%, OPM +3%)으로 예상되고 있습니다.

매출액은 컨센서스인 1,599억 원에는 소폭 하회할 것으로 보이지만, 영업이익은 45억 원을 +13% 상회할 것으로 예상됩니다.

특히 당뇨병치료제 슈가논의 매출은 57억 원(YoY -17%)이 예상되지만, 고마진 주력 제품인 성장호르몬제 그로트로핀이 2분기에도 271억 원(YoY +30%)의 매출을 기록할 것으로 보입니다.

이는 슈가논의 매출 감소를 상쇄할 수 있을 것으로 기대됩니다.

* R&D 비용 전망

동아에스티의 R&D 비용도 눈여겨볼 필요가 있습니다.

경상연구개발비가 상반기에 집중되면서 2분기에는 R&D 비용을 298억 원으로 추정하였으나, 개발비 상승의 원인이었던 면역항암제 DA-4505와 치매 치료제 DA-7503이 이미 1상에 진입함에 따라 264억 원으로 하향 추정되었습니다.

이에 따라 영업이익이 기존 추정치보다 상향되었습니다(기존 2분기 영업이익 추정치 10억 원).

신제품 출시 및 데이터 모멘텀

동아에스티는 2025년 연말부터 내년 상반기까지 다양한 모멘텀을 기대할 수 있습니다.

MASH 치료제와 비만 치료제의 임상 데이터 공개와 스텔라라 시밀러 출시 등 여러 가지 긍정적인 요인들이 예정되어 있습니다.

- DA-1241(GPR110 Agonist): MASH 치료제로서 연말 2상 발표가 예상됩니다.

- DA-1726(GLP1 R/GCGR): 비만 치료제로, 2025년 1분기 1상 공개가 전망됩니다.

- 스텔라라 시밀러: 유럽과 미국 승인이 2024년 4분기에 예상되며, 유럽에서는 연말에 발매될 예정입니다.

- DA-8010: 과민성 방광 치료제로 연말 국내 신약 신청이 예상되며, 2025년 말 허가가 전망됩니다.

주가 상승 모멘텀

동아에스티의 주가는 앞으로 상당한 상승 모멘텀을 가질 것으로 예상됩니다.

상위 제약사의 밸류에이션 상승에 따른 타깃 밸류에이션 상향 적용으로 동아에스티의 목표주가를 9만 원으로 상향합니다.

이는 연말부터 MASH 치료제와 비만 치료제 데이터 모멘텀이 예상되며, 내년 초 스텔라라 시밀러 출시와 내년 말 DA-8010의 국내 승인 등 신제품 출시에 따른 중장기적 수익성 개선이 기대되기 때문입니다.

동아에스티 목표주가

동아에스티에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 8만 6333원입니다.

이는 현재주가 대비 약 24.93% 상승여력이 있다는 평가입니다.

<동아에스티 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 8만 6333원 | 8만 9500원 | |

| 상상인증권 | 2024/6/17 | 8만 3000원 | 9만 5000원 |

| 하나증권 | 2024/6/11 | 8만 5000원 | 8만 5000원 |

| 삼성증권 | 2024/5/21 | 10만원 | 10만원 |

| 다올투자증권 | 2024/5/13 | 8만 5000원 | 8만 5000원 |

| 키움증권 | 2024/5/3 | 8만 2000원 | 8만원 |

| LS증권 | 2024/5/3 | 8만 3000원 | 9만 2000원 |

주가 전망

동아에스티의 주가는 마치 봄이 오기 전 겨울의 끝자락과 같습니다.

겨울의 끝자락에서 봄의 싹이 트듯이, 동아에스티의 주가는 새로운 신제품 출시와 임상 데이터 공개로 인해 서서히 상승할 것으로 예상됩니다.

이는 “인내는 쓰지만 그 열매는 달다”는 아리스토텔레스의 명언을 떠올리게 합니다.

동아에스티의 지속적인 연구개발과 투자 확대로 인한 수익성 개선은 투자자들에게 달콤한 열매로 돌아올 것입니다.

또한, “위대한 성과는 작은 기회에서 비롯된다”는 데모크리토스의 명언처럼, 동아에스티의 다양한 신제품 출시와 연구개발 성과는 작은 기회에서 비롯된 위대한 성과로 이어질 것입니다.

이러한 점에서 동아에스티는 지속적으로 주목받을 가치가 있습니다.

결론

동아에스티는 자가개발의약품, 바이오의약품, 제네릭 등 다양한 제품 포트폴리오를 통해 시장 지배력을 강화하고 있으며, 지속적인 연구개발과 투자로 경쟁력을 확보해 나가고 있습니다.

2024년 1분기 실적 분석과 향후 실적 전망, R&D 비용 전망, 신제품 출시 및 데이터 모멘텀 등 다양한 요소들이 동아에스티의 주가 상승 모멘텀으로 작용할 것입니다.

인문학적 비유와 명언을 통해 본 동아에스티의 주가 전망은 밝으며, 투자자들에게는 큰 기대를 안겨줄 것입니다.