포스코인터내셔널은 2000년 12월 대우의 무역부문의 인적분할을 통해 설립된 회사로, 2010년 8월 포스코가 한국자산관리공사 등으로부터 지분 68.2%를 취득하여 최대주주가 되었습니다.

이후 2020년 철강 가공사업을 물적 분할하고, 2023년 1월에는 LNG 사업 밸류체인 완성을 위해 포스코에너지를 흡수합병하였습니다.

한편 회사는 최근 1분기 실적발표를 통해 준수한 성과를 기록하며 시장의 주목을 받고 있는데요.

이 글을 통해 포스코인터내셔널의 최근 실적과 배당금을 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

최근 주가 흐름

포스코인터내셔널은 지난 1년간 박스권 흐름을 보인 이후 최근 들어 상승세를 보이고 있습니다.

지난해 6월 26일 52주 최저가인 3만 7100원 까지 하락했던 주가는 7월 26일 최고가인 9만 6700원 까지 상승했습니다.

그러나 이후 꾸준한 하락세를 보여 4만 3000원 대까지 하락한 후 최근 6만 7000원 대에 거래되고 있습니다.

포스코인터내셔널 배당금 추이

포스코인터내셔널은 2023년 결산을 통해 보통주 1주당 1000원의 배당금을 지급했습니다.

배당수익률은 1.6%이며, 배당성향은 25.25% 수준입니다.

한편 포스코인터내셔널은 2021년과 2022년 결산을 통해 각각 800원, 1000원의 배당금을 지급했습니다.

<포스코인터내셔널 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 800원 | 1000원 | 1000원 |

| 시가배당률 | 3.56% | 4.42% | 1.6% |

| 배당성향 | 27.36% | 20.92% | 25.25% |

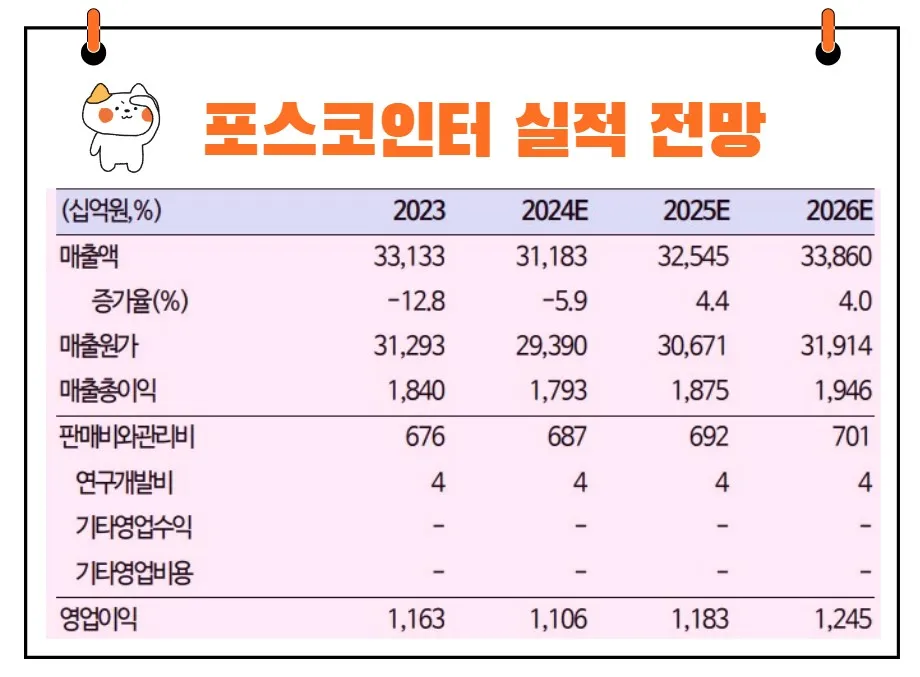

최근 실적 분석

포스코인터내셔널은 무역업을 중심으로 자원개발, 인프라 개발 및 운용 등의 사업을 영위하고 있으며, 주요 품목으로는 철강, 곡물, 화학, 이차전지 소재, 친환경 차부품, 천연가스 등이 있습니다.

최근 포스코인터내셔널은 에너지사업 증산과 운영비 증가, 미얀마 가스전 생산량 감소 등의 어려움에도 불구하고 LNG의 직도입을 통한 발전사업 수익성 개선으로 이익을 유지하는 데 성공했습니다.

구체적으로, 글로벌 가스전 사업에서는 직전 분기와 유사한 640억 원, LNG 발전 부문에서는 전년 동기 대비 11.5% 증가한 600억 원의 영업이익을 기록했습니다.

소재사업에서도 글로벌 철강업계의 부진에도 불구하고 영업이익은 직전 분기 대비 24.8% 증가했습니다.

특히 미국향 파이프라인용 강재 및 전기차용 고장력 강판 판매가 호조를 보였습니다.

주가 상승 모멘텀

포스코인터내셔널의 주가 상승 모멘텀은 미얀마와 호주 등에서의 탐사/개발 사업(E&P) 덕분에 천연가스 Upstream 기업으로 도약할 가능성에서 비롯됩니다.

이 회사는 2000년 미얀마 정부로부터 탐사권을 획득한 이후 2004년 쉐(Shwe, A-1) 가스전을 발견했으며, 이후에도 쉐퓨(Shwe Phyu, A-1)와 미야(Mya, A-3) 가스전을 연이어 발견했습니다.

2013년부터는 미얀마 A-1과 A-3 광구에서 생산되는 가스를 중국 국영 석유 회사에 장기적으로 판매하는 계약을 체결하고, 2014년 말부터는 하루 평균 5억 ft³의 가스를 판매하고 있습니다.

포스코인터내셔널은 미얀마뿐만 아니라 말레이시아 해상 PM524 광구와 인도네시아 벙아 광구 탐사도 진행 중에 있으며, 호주에서도 가스전 증설을 추진하고 있습니다.

특히, 2022년 4월에 호주 퀸즐랜드주 육상에 위치한 아틀라스와 로마노스 가스전의 지분 50.1%를 인수하였고, 가스처리시설 증설을 통해 2025년 말까지 생산 CAPA를 3배로 확대할 계획입니다.

이로 인해 2026년에는 연간 6,000억 원 이상의 매출을 기대할 수 있습니다.

2024년 목표주가

포스코인터내셔널에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 6만 5444원 입니다.

이는 현재주가 대비 약 4.2% 하락여력이 있다는 평가입니다.

다만 최근 기관들은 포스코인터내셔널의 목표주가를 상향조정하고 있는 모습이니 자세한 사항은 도표를 찾고해 주시길 바랍니다.

<포스코인터내셔널 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 6만 5444원 | 7만 4111원 | |

| 하이투자증권 | 2024/6/18 | 9만 4000원 | - |

| 흥국증권 | 2024/5/14 | 7만원 | 10만원 |

| 미래에셋증권 | 2024/4/26 | 6만원 | 6만 5000원 |

| NH투자증권 | 2024/4/26 | 7만원 | 7만원 |

| 신한투자증권 | 2024/4/26 | 6만 1000원 | 6만 8000원 |

| 삼성증권 | 2024/4/26 | 6만원 | 6만 6000원 |

| 대신증권 | 2024/4/26 | 6만 8000원 | 7만 2000원 |

| 유진투자증권 | 2024/4/26 | 7만원 | 7만 9000원 |

주가 전망

포스코인터내셔널의 주가 전망은 가스 업스트림(Upstream) 역량 확보로 더욱 밝아질 것으로 예상됩니다.

특히, 정부가 발표한 동해 심해 가스전 프로젝트에 참여할 가능성이 높습니다.

정부는 경북 포항 영일만에서 38~100㎞ 떨어진 해역(6-1 광구·8 광구 일대)에 최소 35억 배럴에서 최대 140억 배럴의 석유·가스가 매장돼 있을 가능성이 크다고 발표했으며, 매장 예상 자원의 비율을 가스 75%, 석유 25%로 추정하고 있습니다.

이러한 탐사 시추와 개발 계획이 성공적으로 진행될 경우, 포스코인터내셔널은 2035년부터 상업생산을 시작할 수 있을 것입니다.

포스코인터내셔널은 이미 국내 대륙붕 6-1 중부 광구인 동해-2 가스전에 30% 지분을 보유하고 있어, 동해 심해 가스전 프로젝트 참여 가능성이 높습니다.

이러한 역량을 바탕으로 포스코인터내셔널은 천연가스 Upstream 기업으로서의 입지를 더욱 강화할 수 있을 것입니다.

결론

포스코인터내셔널은 무역업을 중심으로 다양한 자원 개발과 인프라 사업을 영위하고 있으며, 최근 실적 역시 긍정적인 성과를 보이고 있습니다.

특히, 천연가스 Upstream 역량 확보와 다양한 가스전 개발 프로젝트는 미래 주가 상승의 중요한 모멘텀이 될 것입니다.

주가 전망 역시 동해 심해 가스전 프로젝트 등 다양한 요인을 고려할 때 긍정적이며, 중립적인 관점에서 보더라도 투자 가치가 높은 기업임을 알 수 있습니다.

목표주가는 9만 4000원으로 제시합니다.

이는 2025년 예상 EPS 추정치와 PER을 고려한 결과입니다.