콜마비앤에이치는 2004년 2월에 설립된 회사로, 건강기능식품과 화장품 제조 및 판매를 주요 사업으로 하고 있습니다.

이 회사는 건강기능식품 및 화장품의 핵심 소재를 개발하는 소재 연구개발 전문기업으로, 천연물을 이용하여 개발한 소재를 사업화해 건강기능식품 및 화장품을 ODM/OEM 방식으로 생산 및 판매합니다.

주로 B2B 비즈니스를 중심으로 운영되며, 주요 거래처로는 애터미, 이마트, 퍼플랩스헬스케어 등이 있습니다.

이 글을 통해 콜마비앤에이치의 최근 실적과 사업 경쟁력, 배당 추이를 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 지난 1년간 주가 흐름

- 콜마비앤에이치 배당금 추이

- 콜마비앤에이치 사업 모델

- 최근 실적 분석

- 2분기 실적 전망

- 2024년 실적 전망

- 2024년 목표주가

- 주가 전망 및 결론

지난 1년간 주가 흐름

콜마비앤에이치의 지난 1년간 주가 흐름은 박스권 움직임을 보여주고 있습니다.

지난해 6월 21일 52주 최고가인 2만 700원을 기록했던 주가는 올해 3월 15일 최저가인 1만 4210원까지 하락했습니다.

이후 일부 주가 회복세를 기록해 현재는 1만 8000원대에 거래되고 있습니다.

콜마비앤에이치 배당금 추이

콜마비앤에이치는 2023년 결산을 통해 보통주 1주당 308원의 배당금을 지급했습니다.

배당수익률은 1.72%이며, 배당성향은 45.5% 수준입니다.

한편, 비앤에이치는 2021년과 2022년 각각 385원, 308원의 배당금을 지급했습니다.

<콜마비앤에이치 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 385원 | 308원 | 308원 |

| 시가배당률 | 1.24% | 1.09% | 1.72% |

| 배당성향 | 16.28% | 22.46% | 45.5% |

콜마비앤에이치 사업 모델

ODM은 Original Design Manufacturer의 약자로, 주문자가 요구하는 제품을 개발하고 생산하는 방식입니다.

반면, OEM은 Original Equipment Manufacturer의 약자로, 주문자가 설계한 제품을 대신 생산하는 방식입니다.

콜마비앤에이치는 두 가지 방식을 모두 채택해 다양한 고객의 요구에 맞추어 제품을 생산하고 있습니다.

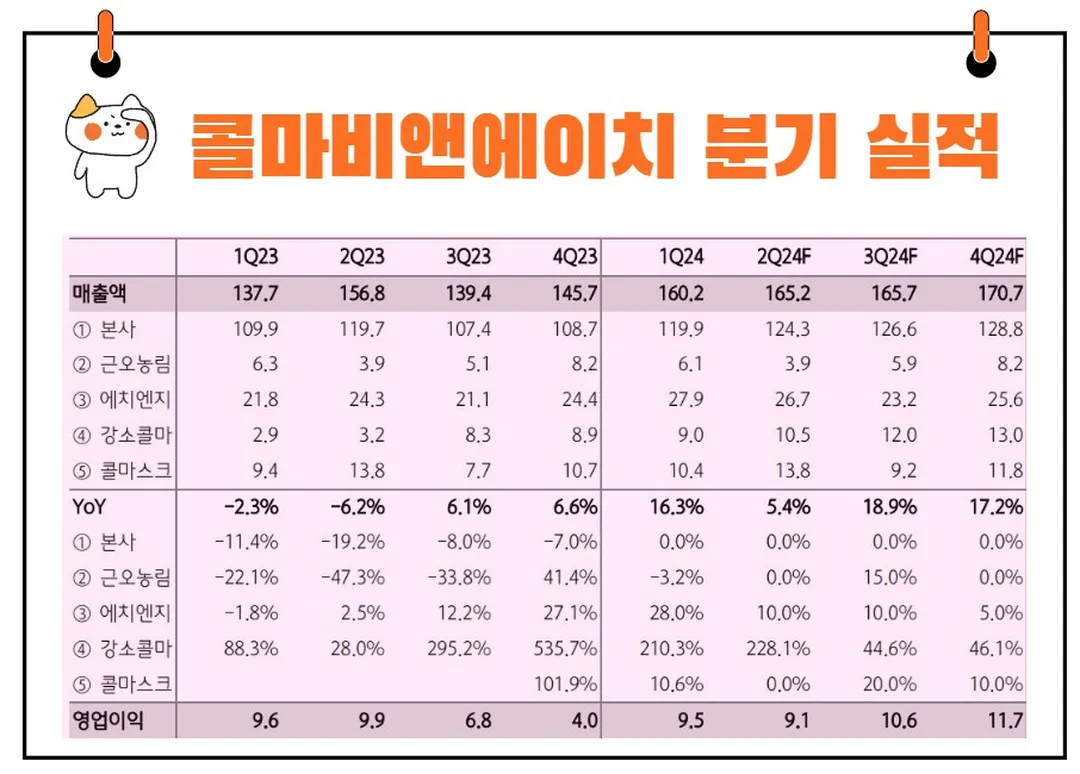

최근 실적 분석

콜마비앤에이치는 2024년 1분기에 전년 동기 대비 연결기준 매출액이 16.3% 증가했으나, 영업이익은 0.4% 감소하였고, 당기순이익은 4.7% 증가했습니다.

이는 매출액이 2자리 수 성장하였음에도 불구하고 원가율 및 판매관리비의 상승으로 인해 영업이익이 소폭 감소한 것입니다.

- 매출액: 전년 동기 대비 16.3% 증가

- 영업이익: 전년 동기 대비 0.4% 감소

- 당기순이익: 전년 동기 대비 4.7% 증가

이러한 성과는 특히 강소콜마가 중국 내 대형 고객사를 확보하면서 공장이 본격적으로 가동된 결과로 나타났으며, 신규 개별인정형 원료의 선전도 기대되고 있습니다.

2분기 실적 전망

2분기 연결 매출액 및 영업이익은 각각 1,652억 원 (전년 동기 대비 5.4% 증가), 91억 원 (전년 동기 대비 8.6% 감소)으로 추정됩니다.

세종 3 공장은 하반기부터 본격적인 가동이 예상되며, 상반기까지는 고정비에 대한 부담이 있을 것으로 보입니다.

그러나 해외 매출 성장세는 지속될 전망입니다. 2020년 이후 매출 감소세를 보였던 동남아 지역의 수요가 회복되고 있으며, 중국도 강소콜마의 로컬 고객사 확보로 매출을 견인 중입니다.

- 2분기 매출액 전망: 1,652억 원 (YoY 5.4% 증가)

- 2분기 영업이익 전망: 91억 원 (YoY 8.6% 감소)

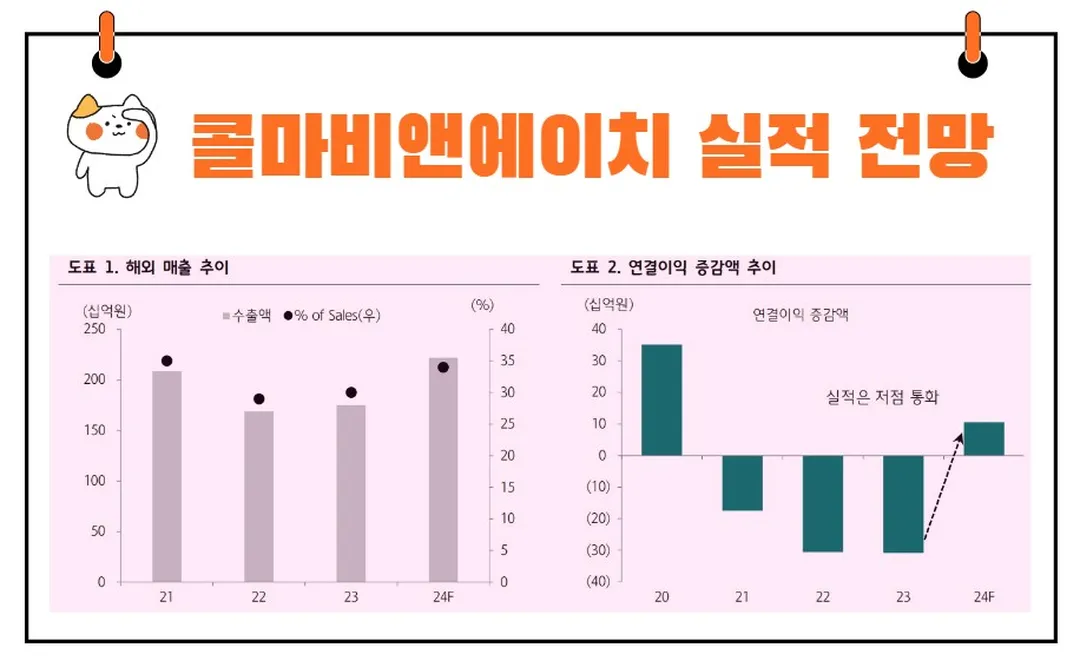

2024년 실적 전망

지난해 회사의 해외 매출액은 1,751억 원으로, 전년 대비 3.7% 증가했습니다.

올해는 해외 매출액이 전년 대비 26.8% 증가한 2,219억 원에 이를 것으로 추정됩니다.

이는 동남아 지역 수요 회복과 중국에서의 매출 증가 덕분입니다.

- 2023년 해외 매출액: 1,751억 원(YoY 3.7% 증가)

- 2024년 해외 매출액 전망: 2,219억 원(YoY 26.8% 증가)

콜마비앤에이치의 2024년 연결 매출액 및 영업이익은 각각 6,618억 원 (전년 대비 14.2% 증가), 408억 원 (전년 대비 35.0% 증가)으로 전망됩니다.

이는 코로나19의 종식과 함께 애터미의 영업 활동이 본격화되면서 건기 매출이 회복세를 보일 것으로 예상되기 때문입니다.

또한, 화장품 제품의 노후화로 인한 매출 감소를 막기 위한 리뉴얼 작업도 진행 중입니다.

- 2024년 연간 매출액 전망: 6,618억 원 (YoY 14.2% 증가)

- 2024년 연간 영업이익 전망: 408억 원 (YoY 35.0% 증가)

주요 요인

1. 애터미의 영업 활동 본격화

애터미는 중국에서 프로모션을 재개하며 건기 매출 회복세를 보이고 있습니다.

2. 원가 부담 완화

주요 원재료 상승세가 둔화되고 있으며, 세종 3 공장의 가동률이 점진적으로 상승하면서 고정비 증가분을 상쇄시킬 것으로 기대됩니다.

3. 강소콜마 실적 개선

강소콜마는 2023년에 매출액 233억 원, 영업적자를 기록했으나, 올해 매출액은 전년 대비 91% 증가한 445억 원으로 예상됩니다.

이는 중국 대형 로컬 업체의 매출 증가 및 신규 수주 확보 덕분입니다.

2024년 목표주가

콜마비앤에이치에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 2만 8500원입니다.

이는 현재주가 대비 약 53.97% 상승여력이 있다는 평가입니다.

<콜마비앤에이치 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 2만 8500원 | 2만 8500원 | |

| 하나증권 | 2024/6/21 | 3만 7000원 | 3만 7000원 |

| DS투자증권 | 2024/6/21 | 2만원 | 2만원 |

주가 전망

콜마비앤에이치의 주가는 하반기부터 실적 회복이 본격화될 것으로 예상됩니다.

분기 손익은 1분기 95억 원, 2분기 91억 원, 3분기 106억 원, 4분기 117억 원으로 전망됩니다.

하반기 국내는 가동률 상승에 따른 고정비 절감이 기대되며, 해외는 중국과 동남아의 회복 및 러시아의 고성장이 이어질 것으로 보입니다.

또한, 연결자회사인 '콜마스크'와 '강소콜마'의 실적 턴어라운드도 연결 손익에 긍정적인 영향을 미칠 것입니다.

이러한 실적 회복 기대감이 현실화될 경우 주가에는 상당히 긍정적인 움직임으로 나타날 것으로 보입니다.

결론

투자의 세계는 바다를 항해하는 것과 비슷합니다.

바다가 잔잔할 때는 누구나 항해할 수 있지만, 폭풍우가 몰아칠 때는 경험 있는 선장이 필요합니다.

콜마비앤에이치는 지금까지의 폭풍을 잘 견뎌냈으며, 이제 잔잔한 바다를 향해 항해를 계속하고 있습니다.

“시간이 가장 큰 자산이다. 기다림의 미덕을 가진 자만이 큰 수확을 거둘 것이다.”라는 워런 버핏의 명언처럼, 콜마비앤에이치의 미래를 낙관적으로 바라보는 투자자라면 인내심을 가지고 기다리는 것이 필요합니다.

콜마비앤에이치의 미래 전망은 현재의 실적과 향후 전략적 방향성에 크게 좌우될 것입니다.

회사가 지속적으로 혁신하고 시장에서의 입지를 강화한다면, 투자자들에게도 큰 기회가 될 것입니다.