오늘은 미디어 및 엔터테인먼트 산업의 한 축을 담당하고 있는 콘텐트리중앙에 대해 알아보겠습니다.

지난 몇 년간 적자를 거듭해 오다가 올해 범죄도시 4의 개봉을 앞두고 연간 흑자전환이 예상되는 만큼 투자자들의 관심도 높아지고 있는 상황입니다.

최근 콘텐트리중앙의 컨퍼런스콜을 바탕으로 최근 실적과 향후 주가 전망에 대해 분석해 보도록 하겠습니다.

목차

- 서론

- 사업부문 및 실적상황

- 주가흐름 및 경쟁사 분석

- 전략적 조정과 향후 계획

- 자회사 성과 및 투자이익

- 흑자전환 기대감

- 목표주가 및 투자전망

- 결론 밑 투자전략

콘텐츠 유통부터 영화관 까지

이 회사는 1969년 9월 일간스포츠로 출발해, 1987년 한길무역으로 새로운 시작을 알렸습니다.

이후 2000년 코스닥시장에 상장하고 2019년에는 유가증권 시장으로 이전 상장하며 영향력을 키웠습니다.

기업의 주요 사업은 계열사 관리와 영화 및 방송 콘텐츠 투자사업으로, 종속회사를 통해 극장 운영, 방송용 프로그램 제작 및 유통 등을 영위하고 있습니다.

큰 줄기에서 사업부문은 두 가지로 나뉩니다.

첫 번째는 미디어 콘텐츠 부문으로 SLL과 영화제작 및 투자, 배급을 담당하는 플러스엠(PLUS M)으로 구성되어 있습니다.

두 번째는 공간부문으로 영화관을 운영하는 메가박스와 키즈 실내놀이터 운영을 맡고 있는 플레이타임으로 구성되어 있습니다.

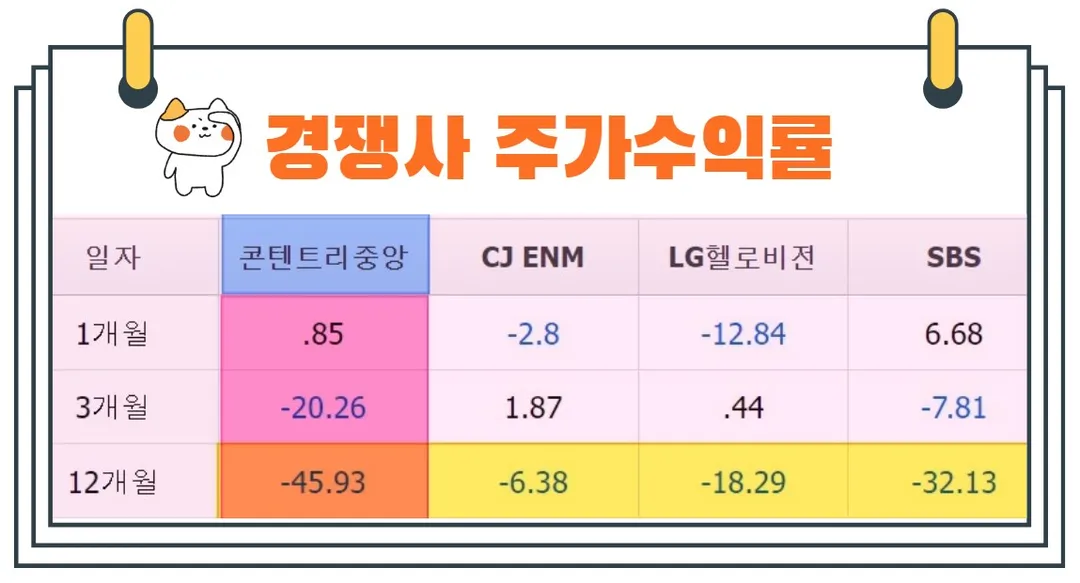

주가 흐름 및 경쟁사 비교

지난해 4월 25일 2만 5000원 의 52주 최고가를 기록했던 주가는 10월 24일 1만 510원까지 하락했습니다.

최근에는 일부 회복하며 1만 3000원 대를 기록하고 있습니다.

경쟁사 주가수익률을 살펴보면 12개월 기준 콘텐트리중앙은 -45.93%를 기록해 CJ ENM(-6.38%), LG헬로비전(-18.29%), SBS(-32.13%) 대비 부진한 성과를 기록했습니다.

전반적으로 섹터의 수익률도 부진한 모습입니다.

최근 실적 분석

콘텐츠리중앙의 매출 대부분을 책임지는 SLL은 지난해 캡티브 방영회차 감소에도 불구하고, 연간 연결 매출이 5683억 원을 기록해 전년 대비 1.9% 감소에 그쳤습니다.

'범죄도시 3'과 같은 영화 콘텐츠의 흥행이 큰 역할을 했음에도 불구하고 예상보다 적자폭이 컸다는 점은 아쉽습니다.

지난해 4분기 매출은 2569억 원을 기록해 전년 동기 대비 4.4% 증가했고, 연간 매출은 전년 보다 16.5% 증가한 9925억 원에 달했습니다.

반면 연간 655억 원 영업 손실과 전년 대비 증가한 1317억 원의 순손실을 기록하기도 했습니다.

회사에 따르면 일회성 결산 이슈로 4분기 별도 영업적자가 발생했지만 이를 제외하면 손익분기점(BEP) 수준이었다고 발표했습니다.

전략적 조정과 향후 계획

회사는 경영 전략에서 몇 가지 중요한 조정을 거쳤습니다.

특히 OTT 플랫폼과 콘텐츠 동시 방영 확대와 판권 상각기간 단축을 통한 수익성 극대화가 주목됩니다.

이러한 조정은 현금유출 없이 회계정책에 맞춰 이뤄진 것으로 2024년 이후 상각비 감소와 함께 실적 변동성이 줄어들 것으로 기대됩니다.

특히 <아재, 곧 죽습니다>와 같은 작품이 해외유통을 통해 큰 성공을 거둔 사례는 향후 전략에 긍정적인 신호를 보내고 있습니다.

메가박스와 플러스엠 기지개

콘텐트리중앙의 자회사인 메가박스는 지난해 4분기 1007억 원의 매출을 올리며 전년 대비 42.6%의 성장률을 보였습니다.

이는 <서울의 봄>의 대흥행 덕분이며, 플러스엠의 투자배급 사업부문은 무려 2641% 급증한 매출을 기록했습니다.

업계에서 비교적 후발주자인 플러스엠이 <범죄도시 3>, <서울의 봄>과 같은 대형 흥행작을 통해 괄목할 만한 성과를 이뤄냈다는 점은 고무적이라고 할 수 있습니다.

5년 만에 찾아온 '흑자의 봄'

올해 증권가는 콘텐트리중앙의 예상 영업이익을 364억 원으로 전년 대비 1000억 원 증가해 흑자전환 할 것으로 예상하고 있습니다.

주요 사업 부문별로 보면, SLL은 354억 원, 메가박스 181억 원의 영업이익을 예상하며 모두 흑자전환할 것으로 예상됩니다.

반면 Wiip는 여전히 -250억 원의 적자를 보일 것으로 예상되지만 전년 대비 140억 원가량 개선될 것으로 전망됩니다.

2024년 목표주가

콘텐트리중앙에 투자의견을 제시한 애널리스트들의 목표주가 평균은 1만 8045원입니다.

현재주가 대비 약 38.48% 상승여력이 있다는 평가입니다.

다만 최근 실적발표 전후로 목표주가를 하향조정한 증권사들이 다수인만큼 자세한 사항은 도표를 확인하시길 바랍니다.

결론 및 주가전망

코로나19 이후 큰 타격을 받았던 극장 사업이 점차 회복세를 보이고 있습니다.

메가박스는 극장 운영의 정상궤도 진입과 투자/배급 수익 증가로 인해 흑자전환을 예상하고 있습니다.

특히 한국 영화 시장은 2024년 관객 수 1.43억 명을 기록하며 코로나 전인 2019년 대비 64% 회복할 것으로 전망됩니다.

또한 SLL 사업부는 제작 편수 확대와 판매 전략의 다변화를 통해 수익성을 개선하고 있습니다.

특히 글로벌 OTT 플랫폼과의 선판매 및 공동 IP 확보 전략은 시청률 상승과 더불어 글로벌 시장에서의 입지를 강화하고 있습니다.

예를 들어 <하이드>는 쿠팡 플레이 오리지널 콘텐츠이면서 JTBC에서도 방영되며 준수한 시청률 상승세를 기록하기도 했습니다.

방송 부문의 성장은 스튜디오드래곤과 비교될 만큼 주목받고 있으며 극장 부문인 메가박스는 현재 국내 영화관 점유율 20%를 차지하고 있습니다.

올해는 OTT선판매 후 TV편성 전략을 통해 수익성을 크게 개선시킬 것이란 전망입니다.

이러한 요소들로 인해 몇 년간 부진했던 실적이 지난해를 기점으로 올해부터는 회사의 실적은 턴어라운드 할 것으로 전망됩니다.

특히 시가총액이 2500억 원 이하인 현재의 가격은 투자 매력이 높은 시점이라 할 수 있습니다.

다만 소비심리 개선과 콘텐츠 흥행여부에 따라 개선속도는 달라질 수 있어 분기별 실적을 꼭 확인하고 대응하시길 추천드립니다.

개인적으로는 범죄도시4의 흥행여부가 상당히 중요해 보입니다.

끝.