1989년 창립 이래, 코웨이는 혁신적인 환경가전제품을 생산하고 판매하는 전문 기업으로 자리매김했습니다.

특히 1998년에는 업계 최초로 렌탈 비즈니스 개념을 도입하며, 정수기, 공기청정기, 비데 등 다양한 환경가전제품을 제공하고 있습니다.

현재 코웨이는 환경가전과 코스메틱 두 가지 사업부문으로 나뉘며, 매출액의 90% 이상이 환경가전 사업부문에서 발생하고 있습니다.

매출 유형은 렌탈, 일시불, 기타로 분류할 수 있으며, 2024년 3월 말 현재 국내 기준 약 685만의 렌털 및 멤버십 계정을 확보하고 있습니다.

이 글을 통해 코웨이의 최근 실적과 배당금 추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 코웨이 주가 흐름

- 코웨이 배당금 추이

- 최근 실적 분석

- 향후 실적 전망

- 코웨이 목표주가

- 주가 전망

- 결론

코웨이 주가 흐름

코웨이의 지난 1년간 주가 흐름을 살펴보면 상당히 긍정적인 움직임을 보여주고 있습니다.

지난해 7월 26일 52주 최저가인 3만 9600원까지 하락했던 주가는 올해 6월 26일 최고가인 6만 7400원까지 상승했습니다.

이후 약간의 조정을 거쳐 현재는 6만 1000원 대에 거래되고 있습니다.

코웨이 배당금 추이

코웨이는 2023년 결산을 통해 보통주 1주당 1350원의 배당금을 지급했습니다.

배당수익률은 2.36%이며, 배당성향은 20.79% 수준입니다.

한편 회사는 2021년과 2022년 각각 1250원, 1300원의 배당금을 지급하며 조금씩 상향조정하고 있는 모습입니다.

<코웨이 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 1250원 | 1300원 | 1350원 |

| 시가배당률 | 1.68% | 2.33% | 2.36% |

| 배당성향 | 19.48% | 20.59% | 20.79% |

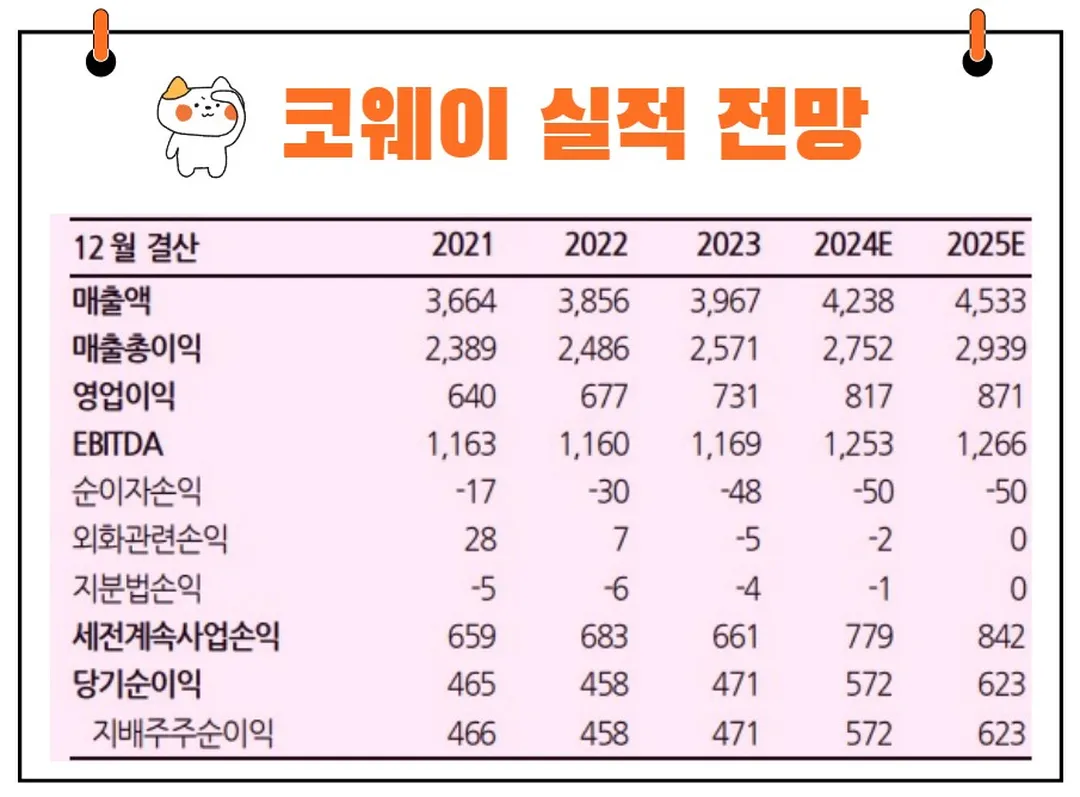

최근 실적 분석

코웨이는 2024년 1분기 전년 동기 대비 연결 기준 매출액이 5.6% 증가했고, 영업이익은 10.3% 증가했습니다.

당기순이익도 1.9% 증가하며 국내외 사업에서 고른 성장세를 보였습니다.

특히, 지난해 2·4분기 이후 네 분기 연속 매출액 1조원을 넘어서는 등 안정적인 실적 성장 흐름을 이어가고 있습니다.

최근 출시한 2024년형 아이콘 얼음정수기와 비렉스 브랜드 등을 통해 안정적인 경영 실적을 지속하고 있습니다.

향후 실적 전망

코웨이는 2024년 2분기 매출액 1.07조원(+6% YoY), 영업이익 2,137억 원(+10% YoY, OPM 20%)을 기록할 것으로 예상됩니다.

이는 영업이익이 시장 기대치를 약 4% 상회하는 호실적으로, 국내 매출 호조에 따른 마진율 개선이 주요 요인입니다.

별도법인의 매출액은 7,478억원(+10% YoY), 영업이익은 1,579억 원(+10% YoY, OPM 21.1%)이 예상됩니다.

렌털 계정 순증은 전년 대비 약 58% YoY 성장한 8만 계정 수준으로 추정되며, 이는 경쟁사 대비 적극적인 마케팅과 제품 투자에 따른 국내 경쟁력 상승 덕분입니다.

또한, 해약률이 점진적으로 낮아지고 있습니다.

말련 법인은 지난해 기고로 인해 -1% YoY 역성장이 예상되지만, 전분기 대비로는 +5% YoY 성장하며 턴어라운드 추세를 지속하고 있습니다.

태국 법인은 +20% 이상의 고성장이 지속될 것으로 전망됩니다.

코웨이 목표주가

코웨이에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 7만 6333원입니다.

이는 현재주가 대비 약 24.72% 상승여력이 있다는 평가입니다.

<코웨이 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 7만 6333원 | 7만 4000원 | |

| 신한투자증권 | 2024/5/30 | 7만 2000원 | 7만 2000원 |

| KB증권 | 2024/5/13 | 8만원 | 7만 5000원 |

| 한화투자증권 | 2024/5/13 | 7만 7000원 | 7만 5000원 |

주가 전망

경쟁사 압도는 계속될 것

렌탈 산업은 초기 CAPEX(자본적 지출) 투자 대비 현금 회수 시점이 느린 특징을 가진 자본 집약적인 산업입니다.

누적 계정 수가 결국 경쟁력의 차이를 만들어낼 수밖에 없습니다.

특히 금리가 높은 구간에서는 그 경쟁력 차이가 본질적으로 커질 수밖에 없습니다.

코웨이는 약 1,000만 계정에서 창출되는 현금흐름을 통해 후발 주자 대비 적극적인 마케팅과 제품 투자를 가능케 하며, 이는 시장 점유율(M/S) 확장의 주요 요인입니다.

신제품 출시의 리드타임 등을 감안할 때, 자본비용이 낮아지더라도 최소 2~3년 간 코웨이는 기존 주력 제품인 정수기 등 환경가전뿐만 아니라 헬스케어 가전(비렉스)에서 경쟁사를 압도할 것으로 전망됩니다.

국내 시장 점유율 확장기 이후에는 태국 법인 등 신규 성장 동력의 이익 규모가 의미 있는 수준으로 올라올 가능성이 높습니다.

결론

재미진 저널리스트는 코웨이에 대한 투자의견은 여전히 'BUY'와, 실적 전망치 상향을 반영하여 목표주가를 7.9만 원으로 상향 조정합니다.

현재 코웨이의 성장과 발전은 마치 잘 가꾸어진 정원과 같습니다.

정원은 처음에는 많은 시간과 노력이 필요하지만, 시간이 지나면서 점차 풍성해지고 안정적인 수확을 제공합니다.

코웨이도 초기 자본 투자와 꾸준한 관리가 있었기에 지금의 안정적인 성장과 수익을 얻을 수 있었습니다.

"투자는 나무를 심는 것과 같다. 오늘의 투자가 내일의 열매를 맺는다."라는 속담처럼, 코웨이의 꾸준한 투자는 미래의 큰 성과를 보장할 것입니다.

투자자들은 코웨이의 지속적인 성장을 기대하며, 장기적인 관점에서 접근하는 것이 현명한 선택이 될 것입니다.