대우건설은 한국을 대표하는 종합 건설 회사로서, 도로, 철도 등 사회기반시설을 건설하는 토목사업, 아파트, 오피스텔, 오피스 등을 건설하는 주택건축사업, Oil&Gas 관련 시설 및 발전소, 산업설비를 건설하는 플랜트사업을 영위하고 있습니다.

또한, 투자자산 매입을 동반하는 국내외 투자개발(부동산, IPP, PPP, 미래유망사업 지분투자)을 수행하는 사업을 영위하고 있습니다. 2001년 12월, (주)대우의 건설부문이 인적분할하여 신설된 기업입니다.

이 글을 통해 대우건설의 최근 실적과 가이던스를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 대우건설 주가 흐름 및 배당추이

- 최근 실적 분석

- 실적 전망

- 주가 상승 기대감

- 대우건설 목표주가

- 주가 전망

- 결론

대우건설 주가 흐름 및 배당추이

대우건설의 지난 1년간 주가 흐름은 전반적으로 부진한 모습입니다.

지난해 7월 17일 52주 최고가인 4790원까지 상승했던 주가는 올해 4월 17일 52주 최저가인 3580원까지 하락했습니다.

이후 박스권 흐름을 거쳐 현재는 3800원 대에 거래 중입니다.

한편 대우건설은 현재 배당금을 지급하고 있지 않습니다.

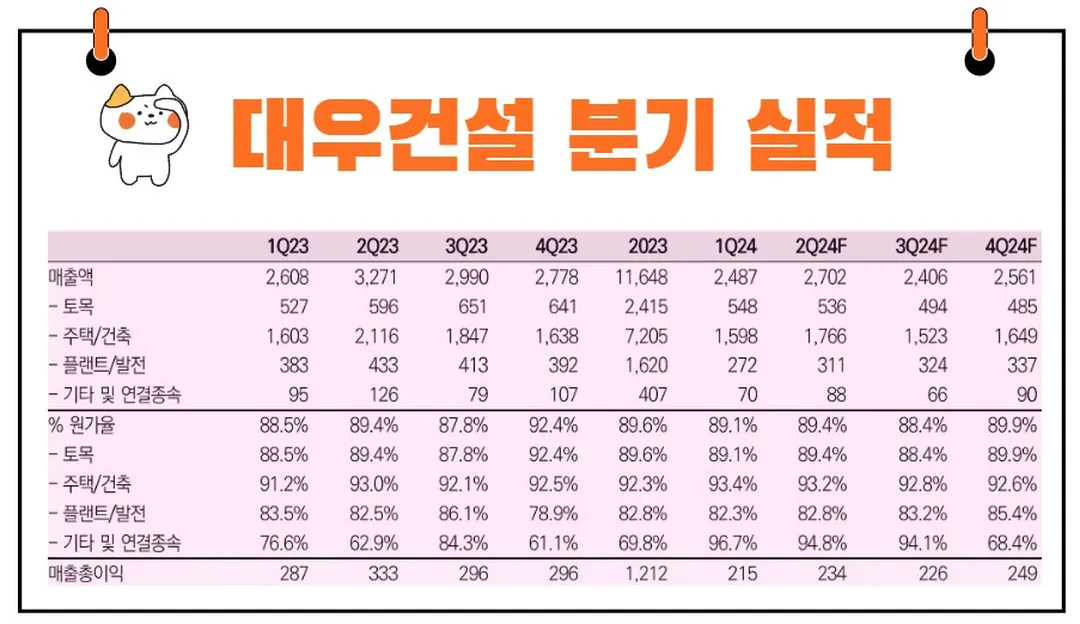

최근 실적 분석

2024년 1분기 대우건설의 연결기준 매출액은 전년동기 대비 4.6% 감소했으며, 영업이익은 35% 감소, 당기순이익은 9% 감소했습니다.

이는 원가율 상승 및 인건비 등 고정비용의 증가로 인해 영업이익이 전년동기 대비 소폭 감소한 결과입니다.

특히 이라크 대형 현장의 공정이 2023년에 정점에 도달함에 따라 매출이 소폭 감소하였으나, 이라크의 해외시장 거점 공고화를 통해 Al Faw 항만 후속 및 파생 공사 수주를 추진할 예정입니다.

실적 전망

2024년 2분기 대우건설의 연결 실적은 매출액 2.70조 원(-17.4% YoY), 영업이익 1,253억 원(-42.5% YoY)으로 낮아진 시장 예상치에 부합할 것으로 예상됩니다.

공종 별 매출액 역시 주택 분양 축소와 토목/플랜트 추가 수주 부재로 전년동기 대비 감소할 것으로 전망됩니다.

이번 분기 영업이익은 2023년 2분기 베트남 THT 이익(토지매각+빌라 매출) 반영에 따른 기저 효과와 높아진 주택/건축 원가율 레벨이 이어지며 전년동기 대비 43% 감소할 것으로 예상됩니다.

주가 상승 기대감

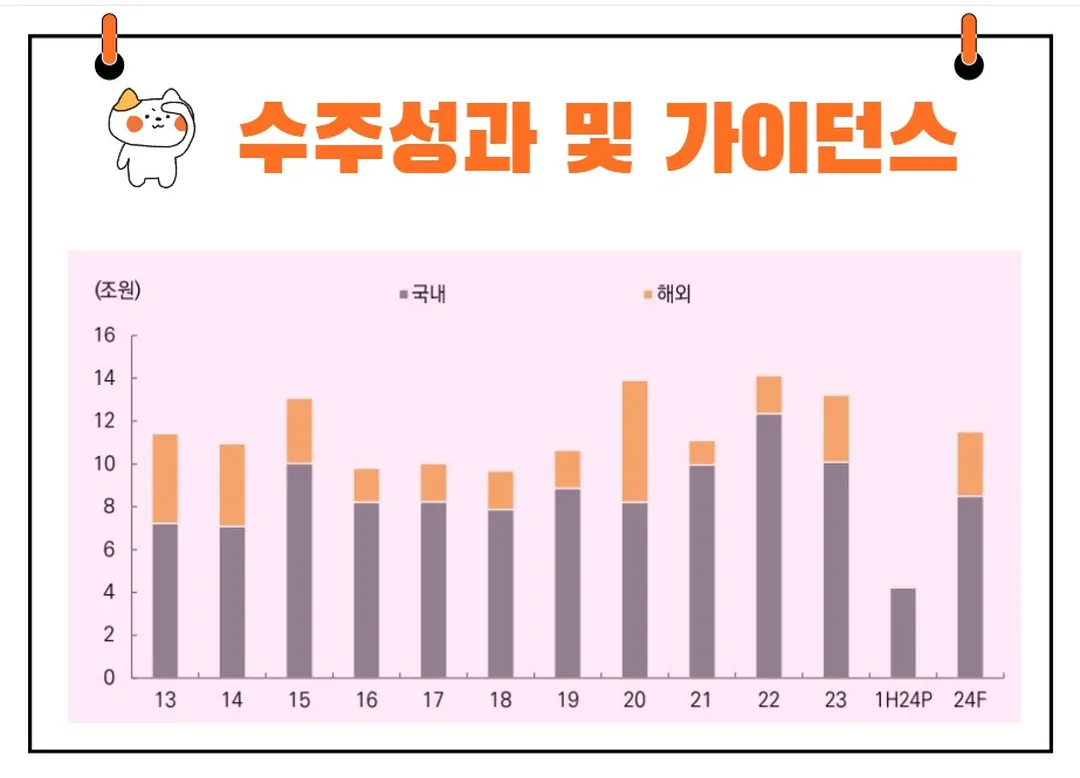

1. 해외 수주 기대감

대우건설의 체코/폴란드 원전, 투르크메니스탄 요소/암모니아 플랜트 수주 기대감은 유효한 상황이 이어지고 있습니다.

특히, 팀코리아 시공사로 참여한 체코 두코바니 원전은 현재 프랑스전력공사(EDF)와 경합 중으로, 17일(현지시각) 우선협상대상자 선정 결과에 따라 2025년 조 단위의 수주 성과를 기록할 전망입니다.

2. 주택 분양 실적

2024년 상반기 대우건설의 주택 분양 실적은 연간 가이던스의 35% 수준인 약 6,900세대를 기록한 것으로 파악됩니다.

서울/수도권 단지의 계획 변경으로 다소 저조했으나, 연간 가이던스 약 2.0만 세대는 유효한 상황입니다.

대우건설 목표주가

대우건설에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 5000원입니다.

이는 현재주가 대비 약 29.7% 상승여력이 있다는 평가입니다.

<대우건설 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 5000원 | 5250원 | |

| LS증권 | 2024/7/9 | 5000원 | 5000원 |

| 현대차증권 | 2024/7/8 | 5000원 | 5000원 |

| IBK투자증권 | 2024/7/8 | 4800원 | 4800원 |

| 한화투자증권 | 2024/7/2 | 5000원 | 5800원 |

| 유안타증권 | 2024/6/25 | 5200원 | 5200원 |

| 신한투자증권 | 2024/5/17 | 5000원 | 5000원 |

| 대신증권 | 2024/5/9 | 6000원 | 6000원 |

| 미래에셋증권 | 2024/5/2 | 4900원 | 5400원 |

주가 전망

투자의견 및 목표주가

대우건설에 대한 투자의견은 매수이며, 목표주가는 4,900원(Target PBR 0.5x)을 유지하고 있습니다.

비주택 부문(토목/플랜트) 실적의 강점은 나이지리아 LNG, 이라크 신항만 프로젝트의 2025년 준공 시기 도래, 리비아 Fast Track, 모잠비크 LNG Area 1의 매출화 지연, 해외 신규 수주 부재로 점차 축소되고 있습니다.

주택 관련 우려가 상존하는 만큼, 해외 원전을 비롯한 연내 수주 파이프라인에서의 성과가 주가 반등에 기여할 것으로 예상됩니다.

투자의 세계는 종종 바다를 항해하는 것에 비유됩니다.

바다가 잔잔할 때는 누구나 쉽게 항해할 수 있지만, 폭풍이 몰아칠 때는 경험 있는 선장이 필요합니다.

결론

대우건설의 주가는 최근의 실적 감소와 주택 분양 저조로 인해 폭풍우를 맞고 있지만, 체코/폴란드 원전과 같은 해외 수주 기대감이 마치 새로운 항로를 찾는 등대와 같습니다.

투자에 관한 명언 중 "위험을 감수하지 않으면 아무것도 얻을 수 없다"라는 말이 있습니다.

대우건설의 주가도 마찬가지입니다.

현재의 불확실성 속에서도 해외 수주와 주택 분양 실적 개선이라는 두 개의 등대가 있기에, 이 항로를 잘 따라가면 새로운 기회를 발견할 수 있을 것입니다.

결론적으로, 대우건설은 현재의 어려움을 극복하고 미래의 기회를 잡을 준비가 되어 있는 기업입니다.

투자자들은 대우건설의 주가를 장기적인 관점에서 바라보며, 이 기업이 새롭게 찾아낼 항로를 주목해야 할 것입니다.