피에스케이(PSK)는 피에스케이홀딩스에서 전공정 장비 부분이 독립하여 설립된 반도체 장비 회사입니다.

이 회사는 반도체 공정에서 필수적인 PR Strip 장비를 글로벌 시장에서 선도하고 있습니다.

주요 고객사로는 삼성전자와 SK하이닉스와 같은 국내외 대형 반도체 제조업체들이 있으며, 미국의 램리서치, 중국의 Mattson Tech, 일본의 히타치 등과 치열한 경쟁을 벌이고 있습니다.

피에스케이의 주요 사업 부문은 크게 반도체 공정 장비 부문과 기타 사업 부문으로 나뉩니다.

반도체 공정 장비 부문에서는 PR Strip 장비를 포함한 다양한 반도체 제조 장비를 생산하고 있으며, 기타 사업 부문에서는 관련 부품 및 서비스를 제공하고 있습니다.

이 글을 통해 피에스케이의 최근 실적과 배당추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 피에스케이 주가 흐름

- 피에스케이 배당금 추이

- 최근 실적 분석

- 시장의 주목 포인트 변화

- 주가 상승 모멘텀

- 2024년 2분기 실적 전망

- 피에스케이 목표주가 분포

- 주가 전망

- 결론

피에스케이 주가 흐름

피에스케이의 지난 1년간 주가 흐름은 긍정적인 편입니다.

지난해 10월 31일 52주 최저가인 1만 7150원까지 하락했던 주가는 올해 7월 4일 최고가인 3만 8300원까지 상승했습니다.

현재도 최고가 근처인 3만 7000원대에 거래되고 있습니다.

피에스케이 배당금 추이

피에스케이는 2023년 결산을 통해 보통주 1주당 200원의 배당금을 지급했습니다.

배당수익률은 0.95%이며, 배당성향은 11.03% 수준입니다.

한편 피에스케이는 2021년과 2022년 각각 300원, 400원의 배당금을 지급했습니다.

<피에스케이 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 300원 | 400원 | 200원 |

| 시가배당률 | 1.14% | 2.6% | 0.95% |

| 배당성향 | 11.43% | 14.96% | 11.03% |

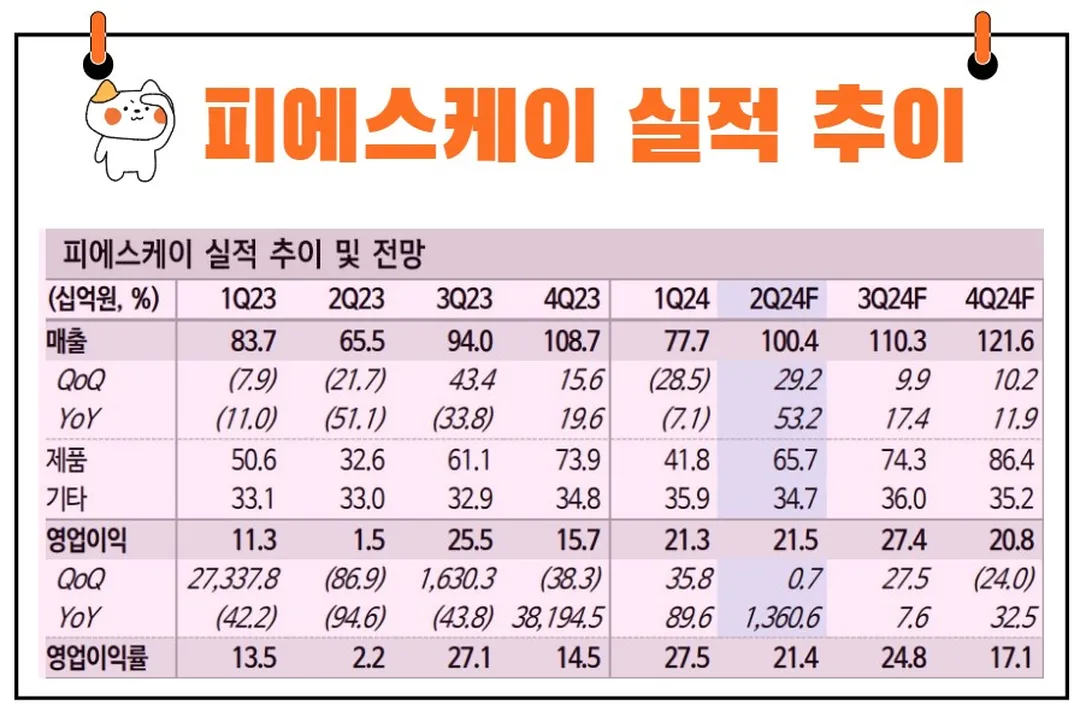

최근 실적 분석

2024년 1분기 피에스케이의 실적은 전년 동기 대비 연결기준 매출액이 7.1% 감소했으나, 영업이익은 89.6% 증가하였고, 당기순이익은 87% 증가했습니다.

이는 비용 대비 이익률이 좋은 중국향 매출이 증가하고, 신규 장비 매출도 증가하며 매출 대비 이익률이 상승한 결과입니다.

메모리 반도체 시장은 회복 기조에 있지만, 설비 투자가 본격적으로 확대되기까지는 시간이 필요합니다.

다만 2024년에는 메모리 반도체의 수요가 지속적으로 증가할 것으로 기대됩니다.

시장의 주목 포인트 변화

피에스케이의 시장에서의 주목 포인트는 HBM(High Bandwidth Memory)에서 전공정 및 HBM으로 이동하고 있습니다.

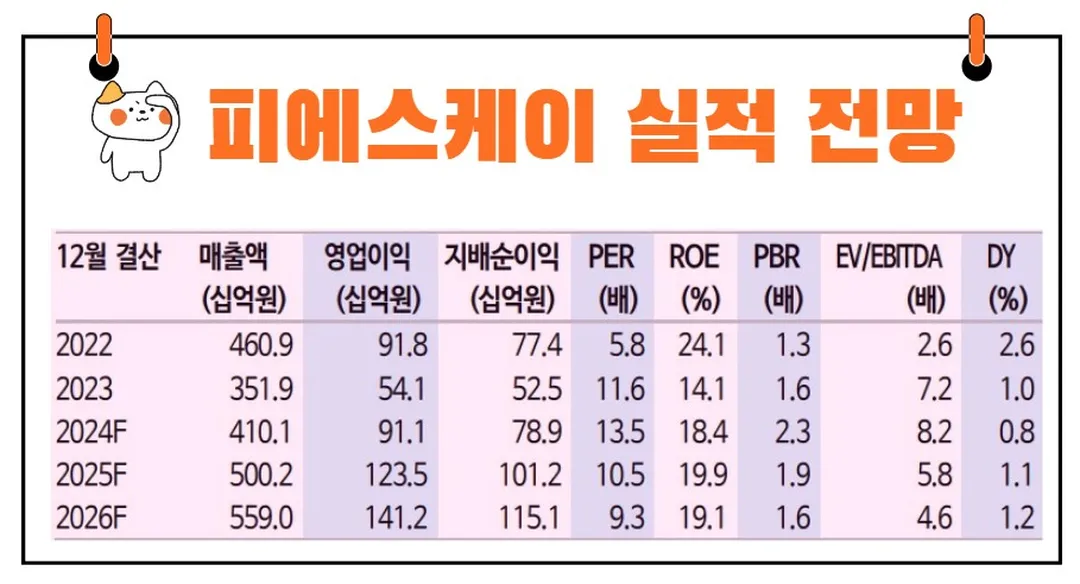

현재 주가는 12개월 선행 주가수익비율(PER) 11.8배 수준으로, 전통적인 전공정 장비 업체의 가치 평가를 고려할 때 추가 상승 여력이 있습니다.

중국향 매출 증가 외에도 신규 장비 공급 본격화, 특히 Bevel Etcher와 Metal Etch 장비의 추가 모멘텀이 긍정적입니다.

2024년부터 피에스케이의 실적 상승이 예상되며, 이는 반도체 전공정 투자 사이클이 아님에도 불구하고 실적 성장이 가능할 전망입니다.

2023년부터 HBM에 대한 기대감이 높아지면서 전공정보다는 후공정 투자에 집중되었습니다.

하지만 올해는 중국 생산업체의 공격적인 생산능력(Capa) 증설로 인한 수혜가 예상됩니다.

2024년 5월 중국이 발표한 65조 원 규모의 3기 반도체 투자펀드 조성에서도 이러한 점을 확인할 수 있습니다.

주가 상승 모멘텀

최근 반도체 공급 상황은 생산능력 손실(Capa Loss)이 나타날 수밖에 없는 환경으로, 2025년 메모리 업체들의 신규 생산능력 증설에 따른 수혜가 전망됩니다.

이 배경에는 HBM 생산능력 확대, 메모리 고용량화, 그리고 공정 전환(Migration)에 따른 공정 공간 부족이 있습니다.

생산업체들의 발주는 2024년 하반기부터 시작되며, 2025년 전공정 상승 사이클로 이어질 것으로 예상됩니다.

또한, 2025년에는 데모장비 공급이 예정된 Metal Etcher 장비의 추가 상승 여력도 기대됩니다.

2024년 2분기 실적 전망

2024년 2분기 피에스케이의 실적은 매출액 1,004억 원, 영업이익 215억 원(+1% 전분기 대비), 연간 실적은 매출액 4,101억 원, 영업이익 911억 원(+69% 전년 대비)으로 전망됩니다.

2분기부터 연구개발비 인식에 따라 1분기 대비 수익성은 다소 하락할 것으로 판단됩니다.

Valuation & Risk

재미진 저널리스트는 피에스케이에 대한 투자의견은 ‘매수’로, 목표 주가는 4만 7000원으로 상향 조정합니다.

목표 주가는 12개월 선행 주당순이익(EPS) 3,128원에 목표 주가수익비율(PER) 15배를 적용하여 산출되었습니다.

피에스케이 목표주가 분포

피에스케이에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 4만 1500원입니다.

이는 현재주가 대비 약 12.31% 상승여력이 있다는 평가입니다.

<피에스케이 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 4만 1500원 | 3만 1750원 | |

| 한화투자증권 | 2024/7/1 | 4만 6000원 | 3만 1000원 |

| 교보증권 | 2024/5/21 | 3만 8000원 | 3만 2000원 |

| BNK투자증권 | 2024/5/21 | 3만 8000원 | 2만 8000원 |

| 신한투자증권 | 2024/5/17 | 4만 4000원 | 3만 6000원 |

주가전망

피에스케이는 지금까지 성장의 밭을 잘 가꾸어 온 농부와 같습니다.

좋은 씨앗을 심고, 적절한 때에 물을 주고, 잡초를 뽑아내며 정성을 다한 결과, 이제는 수확의 시기가 다가오고 있습니다.

이와 같은 성장의 밭에서 주가는 꾸준히 상승할 가능성이 높다고 생각합니다.

“투자는 미래에 대한 믿음이다.”라는 말처럼, 피에스케이는 반도체 시장의 회복과 함께 지속적인 성장을 기대할 수 있습니다.

또한, “위기를 기회로”라는 속담처럼, 반도체 공급난과 같은 시장의 도전을 잘 극복한다면, 피에스케이는 더욱 강한 경쟁력을 갖추게 될 것입니다.

피에스케이는 중국 시장에서의 확장을 통해 수익성을 높이고, 신규 장비 도입을 통해 시장의 요구에 부응하고 있습니다.

따라서 피에스케이의 주가는 앞으로도 긍정적인 모멘텀을 유지할 것으로 보입니다.

장기적인 관점에서 볼 때, 피에스케이는 반도체 산업의 중요한 플레이어로서 지속적인 성장을 이룰 가능성이 큽니다.

결론

피에스케이는 반도체 장비 시장에서 글로벌 1위의 위치를 유지하며, 지속적인 성장 가능성을 보여주고 있습니다.

2024년 실적 상승이 예상되며, 중국 시장에서의 확장과 신규 장비 도입을 통한 긍정적인 모멘텀을 가지고 있습니다.

따라서 피에스케이는 투자자들에게 매력적인 투자처로서의 가치를 가지고 있습니다.

“성공은 준비된 자에게 온다”는 명언처럼, 피에스케이는 준비된 기업으로서 미래의 성과를 기대할 수 있을 것입니다.