진에어는 대한민국을 대표하는 저비용 항공사(Low-Cost Carrier, LCC)로, 2008년 설립된 이후 꾸준히 성장해 왔습니다.

현재 보유 중인 항공기는 총 28대로, BOEING 737-800 19대, BOEING 737-900 3대, BOEING 737-8 2대, BOEING 777-200 4대를 운영하고 있습니다.

진에어는 주로 국내외 항공기를 이용한 운송 서비스를 제공하며, 예약과 발권 기능을 통해 무형의 서비스를 판매하는 특징이 있습니다. 이로 인해 재고가 남지 않는 구조입니다.

이 글을 통해 진에어의 최근 실적과 전망을 알아보고 2024년 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 최근 주가 흐름 및 배당금 추이

- 최근 실적 분석

- 2분기 실적 전망

- 리스크 요인

- 2024년 목표주가

- 주가 전망

- 결론

최근 주가 흐름 및 배당금 추이

진에어는 지난 1년간 다소 부진한 주가 흐름을 보여주고 있습니다.

지난해 6월 30일 52주 최고가인 1만 7100원에 이르렀던 주가는 10월 20일 최저가인 1만 20원까지 하락했습니다.

이후 등락을 거쳐 현재는 1만 1000원대에 거래되고 있습니다.

한편, 진에어는 지난 3년간 배당금을 지급하고 있지 않습니다.

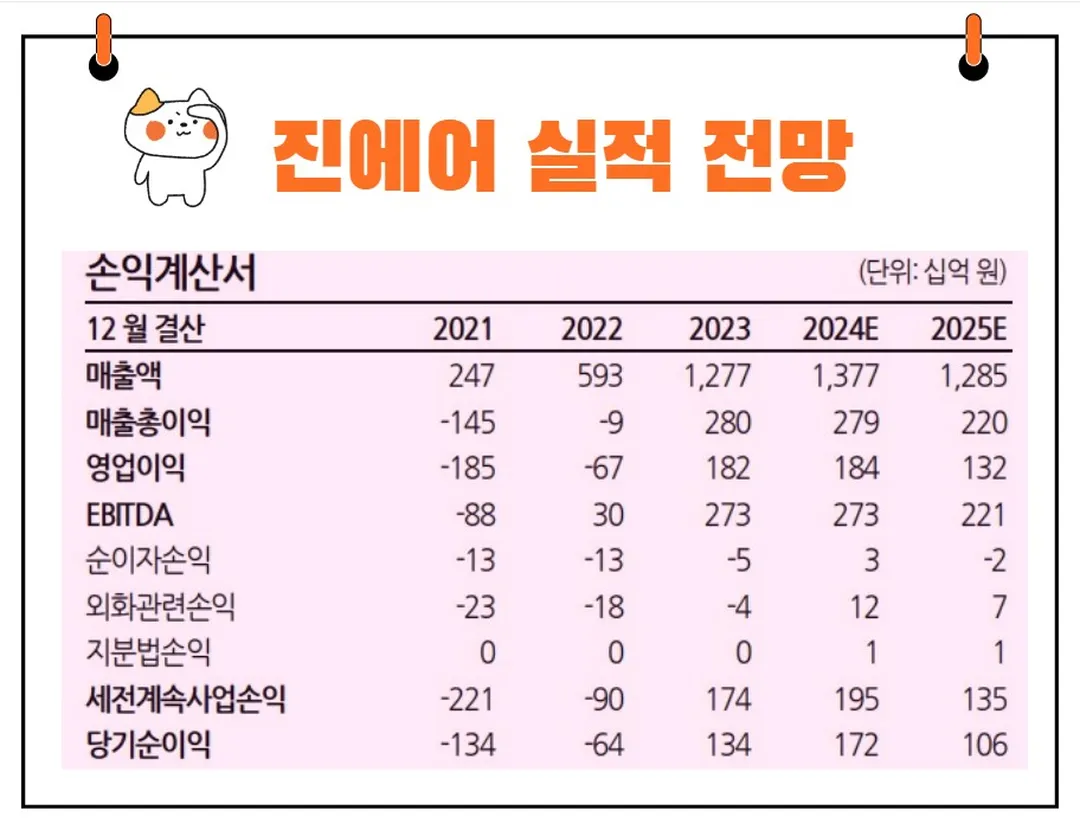

최근 실적 분석

2024년 1분기 진에어의 실적은 전년 동기 대비 크게 향상되었습니다.

매출액은 22.1% 증가하였으며, 영업이익은 16%, 당기순이익은 13.8% 증가하였습니다.

이는 미 연준의 금리 정책, 중국발 경기 침체, 우크라이나와 이스라엘 전쟁 등의 다양한 외부 요인에도 불구하고 공격적인 영업 활동을 통해 창립 이래 역대 최대 1분기 실적을 달성한 것입니다.

1분기 실적의 주요 요인은 다음과 같습니다.

1. 공격적인 영업 활동

진에어는 적극적인 영업 전략을 통해 시장 점유율을 확대하였습니다.

2. 해외여행 수요 증가

팬데믹 이후 억눌려 있던 해외여행 수요가 폭발적으로 증가하면서, 항공 운송 수요가 크게 늘어났습니다.

3. 비용 절감 노력

연료비 절감 및 효율적인 운영을 통해 비용을 효과적으로 관리하였습니다.

2분기 실적 전망

2분기는 1분기와는 다른 양상을 보였습니다.

계절적 비수기의 영향과 함께 운임 하락, 인플레이션에 따른 조업 단가와 인건비 상승 등의 요인이 복합적으로 작용하여, 영업이익이 크게 감소할 것으로 예상됩니다.

2분기 매출액을 2,919억 원, 영업이익을 90억 원으로 추정하고 있으며, 이는 시장 기대치(214억 원)를 크게 하회하는 수준입니다.

리스크 요인

진에어의 주요 리스크 요인은 다음과 같습니다:

1. 공급량 증가

최근 항공기 추가 도입에 어려움이 있음에도 불구하고, 외항사와 국내 FSC(Legacy Carrier), LCC 모두 공급량이 크게 늘어났습니다.

이는 과도한 경쟁을 유발하고 있습니다.

2. 비용 상승

인플레이션으로 인해 조업 단가와 인건비가 지속적으로 상승하고 있습니다. 이는 영업이익에 부정적인 영향을 미칩니다.

3. 유가 및 환율 변동

유가와 환율의 변동성은 항공사 운영 비용에 큰 영향을 미칩니다. 최근 국제 정세로 인해 이러한 변동성이 커지고 있어, 비용 관리에 어려움을 겪고 있습니다.

2024년 목표주가

진에어에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 1만 6500원입니다.

이는 현재주가 대비 약 41.02% 상승여력이 있다는 평가입니다.

<진에어 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 1만 6500원 | 1만 7188원 | |

| 한화투자증권 | 2024/6/26 | 1만 4000원 | 1만 8000원 |

| 한국투자증권 | 2024/6/25 | 2만원 | 2만원 |

| 유진투자증권 | 2024/6/24 | 1만 8000원 | 1만 8000원 |

| 상상인증권 | 2024/6/19 | 1만 9000원 | - |

| 하나증권 | 2024/6/18 | 1만 7000원 | 1만 7000원 |

| LS증권 | 2024/6/4 | 1만 6000원 | 1만 6000원 |

| 대신증권 | 2024/5/9 | 1만 5500원 | 1만 7500원 |

| 삼성증권 | 2024/4/22 | 1만 1000원 | 1만 3000원 |

주가 전망

진에어의 주가 전망은 1분기 실적 호조에도 불구하고, 2분기 이후 어려운 경영 환경을 반영하여 다소 보수적으로 볼 수 있습니다.

최근의 실적 추정치를 바탕으로, 투자의견을 'Hold'로 유지하며, 목표 주가를 1만 4000원으로 하향 조정하였습니다.

투자란 마치 바다를 항해하는 것과 같습니다.

맑고 고요한 날씨도 있지만, 언제 폭풍이 몰아칠지 모르는 변화무쌍한 환경을 마주하게 됩니다.

진에어의 주가 전망을 이해하기 위해서는 이러한 항해의 비유가 적절합니다.

1분기라는 맑은 날씨가 있었지만, 2분기 이후의 폭풍우를 준비하는 자세가 필요합니다.

투자의 세계에는 이런 명언이 있습니다: "변화는 모든 진보의 법칙이다. 변화를 관리하는 것이야말로 성공의 열쇠다." (찰스 다윈) 진에어의 주가와 실적 역시 이러한 변화를 어떻게 관리하느냐에 달려 있습니다.

또한, "투자는 지혜의 싸움이며, 감정의 싸움이다."라는 말도 있습니다. 현재의 상황을 감정적으로 판단하기보다, 지혜롭게 분석하고 대응하는 것이 중요합니다.

진에어의 향후 주가 상승 모멘텀은 다음과 같은 요인에 따라 결정될 것입니다:

1. 국제 여행 수요 회복

팬데믹 이후 회복 중인 국제 여행 수요가 지속적으로 증가할 경우, 진에어의 매출과 이익은 꾸준히 증가할 것입니다.

2. 효율적인 비용 관리

연료비 절감, 인건비 관리 등의 효율적인 비용 관리가 이루어질 경우, 영업이익 개선이 기대됩니다.

3. 경쟁력 강화

차별화된 서비스와 마케팅 전략을 통해 시장 점유율을 확대하고, 경쟁력을 강화할 필요가 있습니다.

결론

진에어는 현재의 어려운 경영 환경 속에서도 꾸준히 성장하고 있는 저비용 항공사입니다.

2024년 1분기 실적은 매우 긍정적이었으나, 2분기 이후의 전망은 다소 불확실한 상황입니다.

그러나, 국제 여행 수요 회복과 효율적인 비용 관리, 경쟁력 강화를 통해 주가 상승 모멘텀을 이어갈 가능성은 충분히 존재합니다.

투자의 세계에서 변화와 불확실성을 지혜롭게 관리하는 것이 성공의 열쇠임을 기억하며, 진에어의 향후 주가를 주의 깊게 지켜볼 필요가 있습니다.