제이티(JT Corp)는 1998년에 설립된 반도체 검사장비 개발 및 판매를 주요 사업으로 영위하는 기업입니다.

주로 반도체 검사장비의 설계 및 개발을 전문으로 하고 있으며, 자체 생산설비를 보유하지 않고 외주 생산 방식으로 제품을 제작합니다.

최근 실적 발표를 통해 다소 기대에 못 미치는 성과를 나타내 투자자들의 실망감을 주기도 했는데요.

이 글을 통해 제이티의 최근 실적과 전망을 살펴보고 2024년 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 제이티에 주목하는 이유

- 최근 1년간 주가 흐름

- 최근 실적 분석 및 HBM 전망

- 2024년 목표주가

- 주가전망 및 결론

제이티에 주목하는 이유

제이티(JT Corp)는 Burn In Sorter(번인 소터)라는 반도체 검사장비 분야에서 세계 시장 점유율 1위를 자랑합니다.

번인 소터는 반도체 제품을 장시간 높은 온도에서 테스트하여 초기 불량을 걸러내는 장비로, 반도체 제조 공정에서 매우 중요한 역할을 합니다.

또한 제이티는 SSD Module Test Handler, 비메모리 Test Handler, Vision Inspection 등의 새로운 장비를 개발 중에 있습니다.

이러한 신규 설비는 회사가 반도체 검사장비 시장에서 제이티의 입지를 더욱 공고히 할 것으로 기대됨과 동시에 주가 상승 모멘텀으로 작용할 것이란 기대감이 커지고 있습니다.

최근 1년간 주가 흐름

제이티의 지난 1년간 주가 흐름은 다소 정체된 흐름을 보이고 있습니다.

지난해 7월 14일 52주 최고가인 1만 1920까지 올랐던 주가는 11월 1일 최저가인 7010원까지 하락했습니다.

최근에는 일부 회복해 8400원 대를 기록하고 있지만 여전히 저점 부근에 있는 상황입니다.

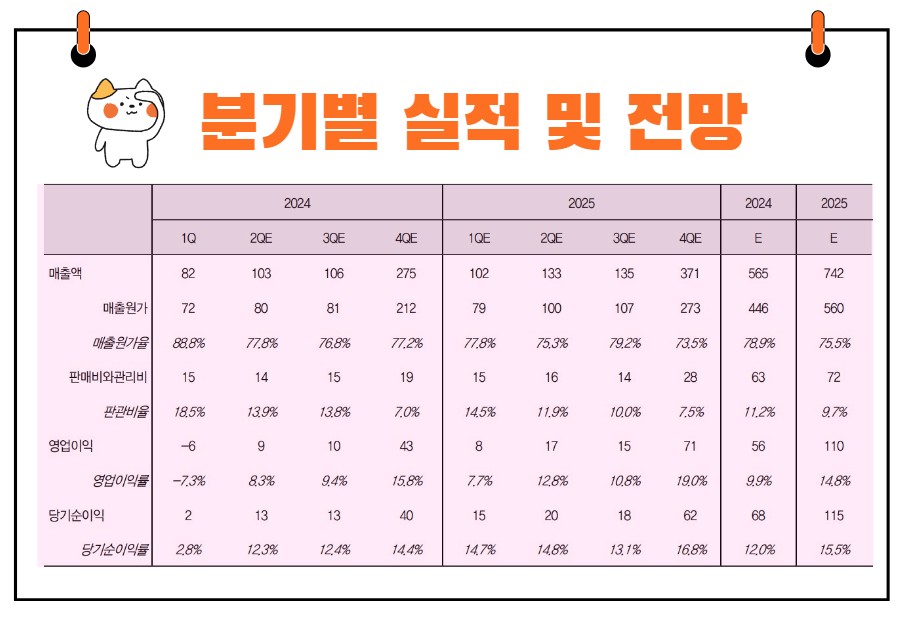

최근 실적 분석 및 HBM 전망

제이티는 번인 소터 분야에서 압도적인 시장 점유율을 보유하고 있습니다.

이는 D램 반도체 업황 개선 및 세대 변화 시점에 신규 장비 매출이 발생하는 사업적 특성 덕분입니다.

최근 메모리 반도체 시장에서 주요 이슈는 DDR5로의 전환이었습니다.

DDR5는 이전 세대의 DDR4보다 데이터 전송 속도가 빠르고 전력 효율이 높은 차세대 메모리 기술입니다.

제이티는 이 전환 과정에서 수혜를 받을 것으로 기대되었으나, 2022년을 제외하고 2023년부터 2024년 1분기까지는 기대했던 만큼의 성과를 내지 못했습니다.

제이티의 실적 하락은 메모리 반도체 산업에서 DDR5 관련 투자보다 시급한 HBM(High Bandwidth Memory) 투자로 인해 발생했습니다.

HBM은 대용량 데이터 처리가 필요한 고성능 컴퓨팅 시스템에 사용되는 메모리로, 데이터 전송 속도와 전력 효율 면에서 기존의 D램을 능가합니다.

따라서 HBM에 대한 투자가 우선시되면서 제이티의 DDR5 관련 장비 수요가 지연된 것입니다.

또한, 제이티는 비메모리 반도체 핸들러의 추가 수주에도 어려움을 겪고 있습니다.

비메모리 반도체는 데이터를 저장하지 않는 반도체로, 주로 로직 칩이나 프로세서, 디지털 신호 처리기 등에 사용됩니다.

제이티는 비메모리 반도체 검사장비 시장에서도 성장을 목표로 하고 있지만, 고객사의 투자 지연으로 인해 탑라인 성장이 제한적인 상황입니다.

2024년 목표주가

제이티에 대해 투자의견을 제시한 애널리스트의 목표주가는 1만 2000원입니다.

IBK투자증권이 유일하게 목표주가를 제시했으며 직전 1만 3000원에서 1만 2000원으로 하향조정한 모습입니다.

그럼에도 현재 주가 대비 약 41% 상승여력이 있다는 평가입니다.

<제이티 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 1만2000원 | 1만3000원 | |

| IBK투자증권 | 2024/5/21 | 1만2000원 | 1만3000원 |

주가 전망

제이티의 주가 전망은 결국 비메모리 반도체 핸들러의 추가 수주에 달려있다고 해도 과언이 아닙니다.

비메모리용 핸들러의 추가 공급은 높은 확률로 예상되지만, 고객사의 지속적인 투자 연기로 인해 그 시점이 늦어지고 있는 상황입니다.

한편, 제이티는 비메모리 핸들러 외에도 HBM 제작에 사용되는 후공정 장비 개발도 진행 중에 있습니다.

최대 고객사의 투자 재개가 확인될 경우, 관련 매출의 추가적인 발생도 기대할 수 있습니다.

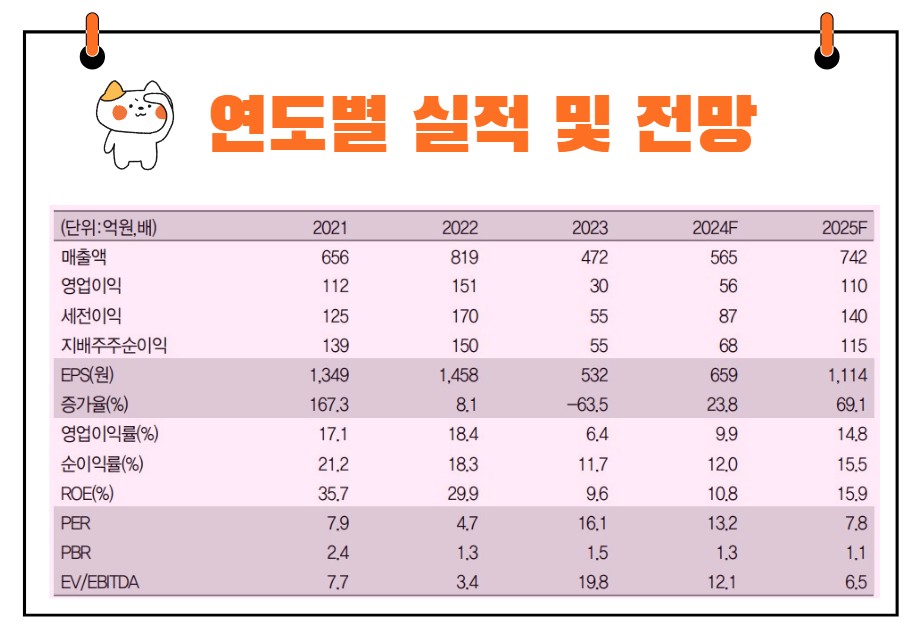

전문가들은 제이티에 대한 투자의견은 "매수"를 유지하고 있으며, 목표주가는 1만 2000원으로 하향 조정되었습니다.

이는 12개월 예상 주당순이익(EPS) 849원에 지난 5년 평균 주가수익비율(PER) 13.8배를 적용한 것입니다.

결론

제이티의 현재 상황은 겨울잠을 자는 곰과 같습니다.

겨울잠 동안 곰은 활동을 멈추고 에너지를 절약하며, 봄이 오기를 기다립니다.

제이티 역시 현재의 어려움 속에서 에너지를 절약하고 있으며, 시장의 변화와 고객사의 투자 재개를 기다리고 있는 것입니다.

제이티의 현재 상황도 위기 속에서 기회를 찾는 과정이라 할 수 있습니다.

DDR5와 HBM, 비메모리 반도체 시장 모두 장기적으로는 성장 가능성이 높은 분야입니다.

제이티가 이들 시장에서 다시 한번 도약할 가능성은 충분합니다.

이처럼 제이티는 반도체 검사장비 분야에서 강력한 경쟁력을 보유한 기업입니다.

비록 현재는 메모리 반도체 시장의 변화와 고객사의 투자 지연으로 어려움을 겪고 있지만, 장기적으로는 DDR5, HBM, 비메모리 반도체 시장의 성장 가능성에 기대를 걸 수 있습니다.

제이티의 주가는 이러한 시장 변화와 함께 회복될 가능성이 있으며, 이를 위해서는 비메모리 핸들러 수주와 고객사의 투자 재개가 중요합니다.

투자자들은 제이티의 잠재력을 주의 깊게 살펴보면서 분산 투자를 통해 리스크를 관리하는 것이 좋겠습니다.

"위기는 기회다"라는 말을 되새기며, 제이티가 다시 한번 도약할 날을 기대해 봅니다.