자화전자는 1987년 2월 1일에 설립된 전자부품 제조업체로, 1999년 1월 6일 자로 상장되었습니다.

주로 전기전자 소재 및 정보통신기기 부품 제조와 판매, 수출입업, 부동산업 및 부동산 임대업 등을 영위하고 있습니다.

최근 2024년 1분기 실적발표에서 어닝서프라이즈를 기록하며 투자자들의 관심이 높아지고 있습니다.

이 글을 통해 자화전자의 최근 실적을 바탕으로 주가 전망과 2024년 목표주가에 대해 알아보도록 하겠습니다.

목차

- 자화전자에 주목하는 이유

- 최근 1년간 주가 흐름

- 최근 실적 분석

- 2024년 목표주가

- 주가 전망 및 결론

자화전자에 주목하는 이유

특히 5G 폰과 폴더블폰 시장이 확대되면서 이 분야에서 자화전자의 성장 기회가 클 것으로 기대되고 있습니다.

다만, 이러한 성장 기회를 잡기 위해 제조사 간의 경쟁은 더욱 치열해질 것으로 예상됩니다.

최근 1년간 주가 흐름

자화전자의 최근 1년간 주가 흐름은 박스권에 머물고 있습니다.

지난해 6월 2일 52주 최고가인 3만 7300원을 기록했던 주가는 10월 말 최저점인 2만 500원까지 하락했습니다.

최근에는 일부 회복해 2만 6000원대에 거래되고 있습니다.

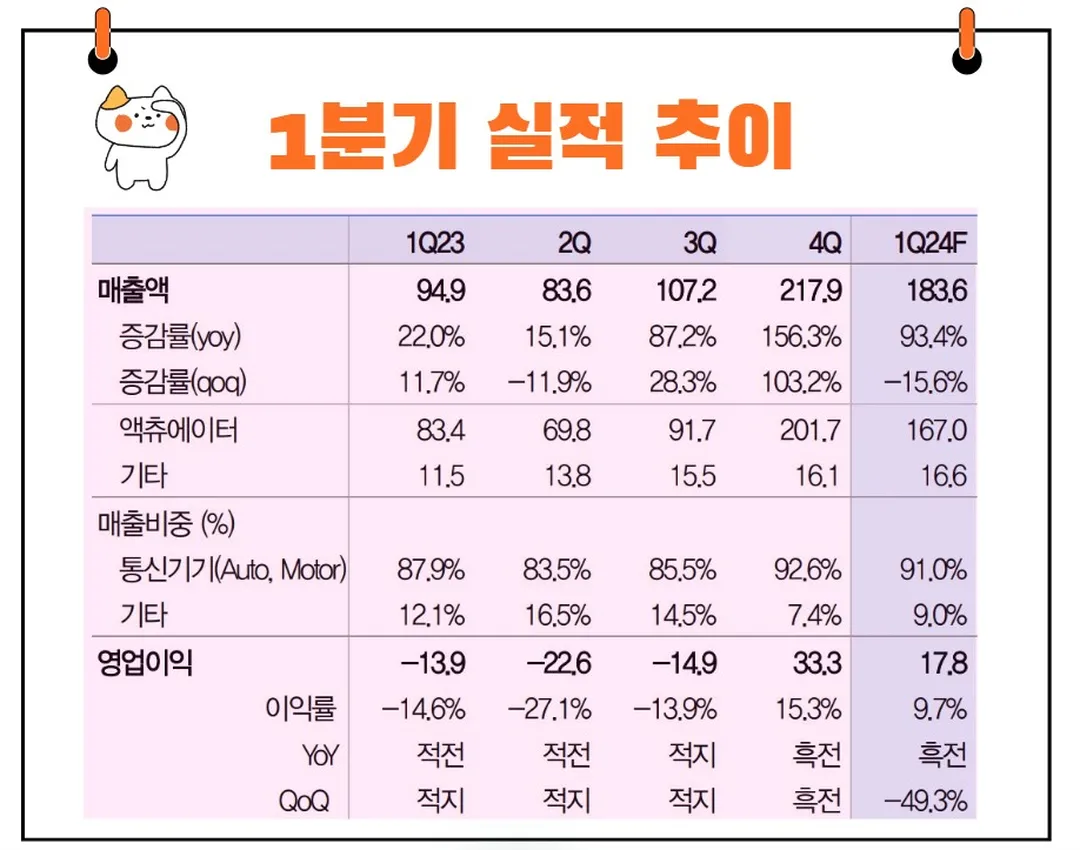

최근 실적 분석

자화전자는 2024년 1분기 매출 1,836억 원과 영업이익 178억 원을 기록하며 전년 동기 대비 각각 93.4%와 177.8억 원 증가한 실적을 시현했습니다.

애플향 OIS(광학 이미지 안정화) 매출이 계절적 요인으로 감소했지만, 애플 내 점유율 증가는 긍정적으로 평가되었습니다.

삼성전자의 갤럭시 S24 판매가 10% 증가하며 울트라 모델의 비중이 확대되어 고가의 OIS 매출이 예상치를 상회했습니다.

또한, 중국 휴대폰 업체들이 광학 줌 카메라를 채택하면서 OIS 공급이 증가한 것도 1분기 실적 상향 요인으로 작용했습니다.

비용 구조 및 영업이익률

설비투자 증가로 인해 감가상각비 부담이 늘어났지만, 매출 확대로 고정비 부담이 최소화되었습니다.

OIS 비중 확대 덕분에 영업이익률은 9.7%로 종전 추정치인 8.4%를 상회했습니다.

이는 자화전자가 지속적인 기술 개발과 효율적인 생산 관리를 통해 비용을 효과적으로 관리하고 있음을 보여줍니다.

애플 및 삼성전자와의 협력

애플향 OIS 매출은 전분기 대비 감소했으나, 이는 계절적인 요인으로 해석할 수 있습니다.

그러나 전분기 대비 애플 내 점유율이 증가한 점은 자화전자의 기술력과 제품 품질이 인정받고 있음을 의미합니다.

또한 삼성전자의 갤럭시 S24 시리즈의 판매 증가와 울트라 모델의 비중 확대는 자화전자에게 긍정적인 영향을 미쳤습니다.

중국 시장에서의 성과

중국 휴대폰 업체들도 광학 줌 카메라 채용을 확대하면서 자화전자의 OIS 공급이 증가했습니다.

이는 자화전자가 글로벌 시장에서 경쟁력을 갖추고 있음을 나타내며, 앞으로도 중국 시장에서의 성장이 기대됩니다.

2024년 목표주가

자화전자에 대해 투자의견과 목표주가를 제시한 기관은 대신증권 1곳으로 나타납니다.

대신증권은 2024년 5월 17일 자화전자의 목표주가를 4만 원으로 제시했습니다.

이는 현재주가 대비 52.09% 상승여력이 있다는 평가입니다.

주가 전망

목표 주가 및 투자의견

자화전자의 목표 주가는 4만원으로 설정되었습니다.

이는 2024년 주당순이익(EPS)에 목표 P/E 12.9배를 적용한 결과입니다.

자화전자는 저평가된 주식으로 평가받으며, 최선호주로 유지되고 있습니다.

2024년 1분기 영업이익 178억 원은 2개 분기 연속으로 호실적을 기록했으며, 종전 추정치인 14억 원을 크게 상회했습니다.

매출 또한 종전 추정치인 1,676억 원을 상회하며 1,836억 원을 기록했습니다.

이러한 실적 상승은 자화전자의 기술력과 시장 내 입지가 강화되고 있음을 나타냅니다.

성장 전망

2024년과 2025년 주당순이익(EPS)은 각각 9.8%와 8.3% 상향 조정되었습니다.

2024년 연간 매출은 9,075억 원, 영업이익은 834억 원으로 각각 80.3%와 흑자전환을 예상하고 있습니다.

자화전자는 글로벌 상위 휴대폰 업체들을 모두 고객으로 확보하며, 2024년 P/E가 9.1배로 역사적 저점을 지날 것으로 예상합니다.

자화전자는 지속적인 기술 개발과 효율적인 생산 관리로 시장의 변화에 잘 대응하고 있습니다.

투자와 관련된 명언 중 "위험을 감수하지 않는다면, 위대한 보상을 기대할 수 없다"는 말이 있습니다.

자화전자의 주가 전망과도 일맥상통합니다.

자화전자는 치열한 시장 경쟁 속에서도 기술 개발과 생산 효율성을 높이며 위험을 감수하고 있으며, 이는 앞으로 큰 보상으로 돌아올 가능성이 큽니다.

결론

자화전자는 전자부품 제조업체로서, 5G 폰과 폴더블폰 시장의 성장과 함께 큰 성장 기회를 맞이하고 있습니다.

2024년 1분기 실적은 전년 동기 대비 크게 상승했으며, 애플과 삼성전자, 중국 휴대폰 업체들과의 협력 덕분에 매출과 영업이익이 증가했습니다.

목표 주가 40,000원과 함께 자화전자는 저평가된 최선호주로 유지되고 있으며, 앞으로도 지속적인 성장이 기대됩니다.

투자자들에게 자화전자는 높은 성장 가능성을 지닌 매력적인 투자처로 평가될 것입니다.