씨티케이(CTK)는 뷰티 크리에이션 플랫폼 CTK ClIP을 통해 화장품 산업 전반에 걸친 모든 서비스를 제공하는 혁신적인 화장품 플랫폼 기업입니다.

씨티케이는 공장 시설을 보유하지 않은 무공장제조업체로, 콘텐츠 기획, 제품 디자인, 패키지 개발, 마케팅, 생산, 검수, 물류 등 각 단계에서 종합적인 서비스를 제공합니다.

한편 회사는 하반기 긍정적인 실적 가이던스를 제시하며 주가 상승모멘텀을 높이고 있습니다.

이 글을 통해 씨티케이의 최근 실적 및 전망을 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 씨티케이 1년간 주가 흐름

- 씨티케이에 주목하는 이유

- 최근 실적 및 전망

- 주가 전망 및 결론

씨티케이 1년간 주가 흐름

씨티케이의 지난 1년간 주가 흐름은 박스권 움직임 뒤 상승세를 나타내고 있습니다.

올해 4월 16일 52주 최저가인 4305원까지 하락했던 주가는 6월 7일 최고가인 8200원까지 상승한 모습입니다.

씨티케이에 주목하는 이유

이커머스 사업부문에는 국내 유통사업을 전개하는 빈디브(Vindiv)와 미국 내 3PL(Third-Party Logistics) 서비스를 제공하는 CTK USA.INC 등이 포함되어 있습니다.

이러한 종합적인 플랫폼 서비스를 통해 CTK는 고객사들에게 턴키(Turn-key) 솔루션을 제공합니다.

턴키 솔루션이란 특정 제품이나 서비스를 제공하는 데 필요한 모든 요소를 한 번에 제공하는 방식을 의미합니다.

최근 실적 및 전망

2024년 2분기 실적 전망

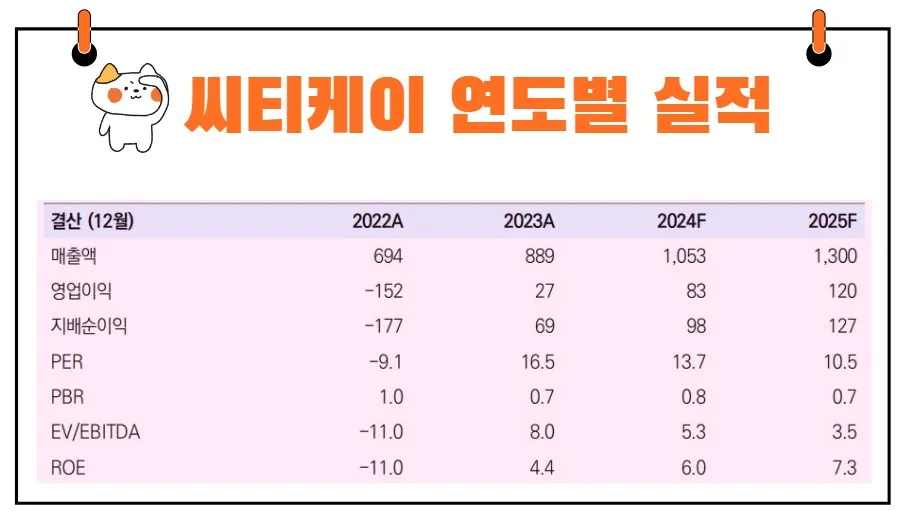

씨티케이의 2024년 2분기 실적은 매우 긍정적일 것으로 예상됩니다.

2024년 1분기 실적은 주요 고객사 매출 이연으로 인해 전년 대비 매출액이 24% 감소하였으며, 2023년 인센티브로 인한 일회성 비용 11억 원, 캐나다 바이오 R&D 테스트 및 샘플 비용 7억 원이 발생하여 8억 원의 영업적자를 기록했습니다.

그러나 2024년 2분기 전망은 훨씬 밝습니다.

2분기 매출액은 284억 원으로 전년 동기 대비 18.7% 증가할 것으로 예상되며, 영업이익은 23억 원으로 66.5% 증가할 것으로 보입니다.

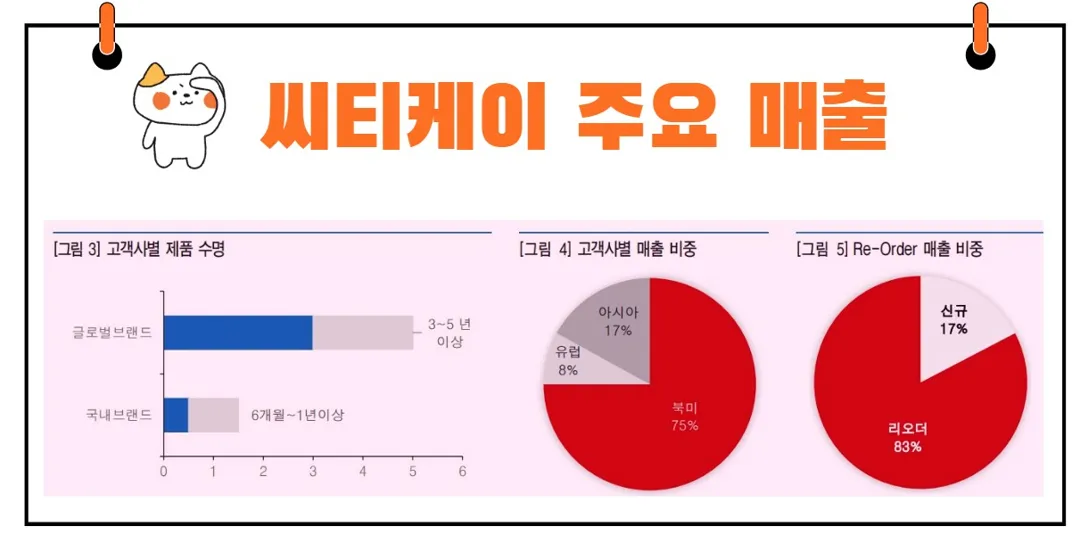

이는 마진율이 높은 기존 고객사의 리오더 매출 증가와 미국 대형 유통사 퓨어 뷰티(Pure Beauty) PB라인의 신제품 11개 발주 영향이 크게 작용할 것으로 분석됩니다.

또한, 신규 고객사의 명품 브랜드 글로벌 출시도 실적에 긍정적인 영향을 미칠 것으로 예상됩니다.

하반기 전망

CTK의 2024년 하반기 실적 전망도 매우 긍정적입니다.

하반기에는 북미 OTC(Over The Counter) 사업 확대와 BIO CANADA의 신규 매출 발생이 주요 요인으로 작용할 것입니다.

1. 북미 OTC 사업 확대

OTC 제품 수요가 증가함에 따라 본격적으로 OTC 사업을 진행할 예정입니다.

2023년 후에는 전체 매출의 30% 이상을 OTC 매출액이 차지할 것으로 예상되며, OTC 제품은 자체 포뮬러를 사용하여 마진율이 4050%로 매우 높습니다.

2. CTK BIO CANADA

2024년 매출 목표는 300만 달러이며, 영업이익은 BEP(Break-Even Point) 수준을 목표로 하고 있습니다.

주로 캐나다와 미국 정부 중심으로 공급 계약을 진행 중이며, 글로벌 항공사들과의 계약도 추진하고 있습니다.

2025년에는 2024년 대비 매출액 10배 성장을 목표로 하고 있습니다.

씨티케이 향후 전망

CTK는 2024년 매출 성장률 목표를 1520%로 설정하고 있으며, 영업이익률 목표는 78%입니다.

2025년부터는 두 자릿수 이익률을 목표로 하고 있습니다.

이는 북미 OTC 사업의 본격화와 CTK BIO CANADA의 매출 성장 덕분에 이루어질 것으로 예상됩니다.

주가 전망

씨티케이의 주가 전망은 여러 가지 이벤트에 따라 크게 달라질 수 있습니다.

현재 CTK의 PER(Price Earnings Ratio)는 14배로 거래되고 있으며, 이는 ODM(Original Design Manufacturing)사 평균 PER인 17배에 비해 다소 낮은 편입니다.

이는 1분기부터 타 ODM사 대비 실적 성장이 낮았기 때문입니다.

그러나 2분기부터 CTK가 목표로 하고 있는 긍정적인 이벤트가 실적에 반영될 경우 주가 상승은 본격적으로 이루어질 것으로 전망됩니다.

예를 들어, 북미 OTC 사업 확대와 CTK BIO CANADA의 성장 등은 주가 상승을 견인할 수 있는 주요 요인이 될 것입니다.

결론

"투자는 시간의 친구이지만, 조급한 사람의 적이다"라는 워런 버핏의 명언처럼, CTK에 대한 투자는 장기적인 관점에서 인내심을 가지고 접근해야 할 것입니다.

지금은 주가가 다소 낮게 형성되어 있을지 모르지만, CTK의 실적이 개선되고 목표를 달성해 나간다면 주가는 자연스럽게 상승할 것입니다.

씨티케이는 뷰티 크리에이션 플랫폼을 통해 화장품 산업 전반에 걸친 종합적인 서비스를 제공하는 혁신적인 기업입니다.

최근 실적은 일시적인 어려움을 겪었으나, 2024년 2분기부터는 긍정적인 실적 개선이 예상됩니다.

또한, 북미 OTC 사업 확대와 CTK BIO CANADA의 성장이 향후 실적에 큰 영향을 미칠 것으로 보입니다.

주가 전망 역시 여러 긍정적인 요인들로 인해 상승할 가능성이 큽니다.

씨티케이에 대한 투자는 장기적인 관점에서 인내심을 가지고 접근하는 것이 중요합니다.

CTK의 성장은 앞으로 더욱 가시화될 것이며, 이는 주가에도 긍정적인 영향을 미칠 것입니다.

따라서 CTK는 뷰티 산업에서의 종합적인 서비스 제공과 혁신적인 플랫폼을 바탕으로 앞으로도 지속적인 성장을 이어나갈 것으로 기대됩니다.