삼화콘덴서는 지난 1년간 적층형 콘덴서(MLCC) 판매부진으로 인해 부진한 실적을 거두는 가운데서도 안정적인 배당을 지급하고 있습니다.

올 2분기 이후 회사는 MLCC와 캐패시터의 수요 증가로 실적 턴어라운드를 기대하게 만들며 주가 전망에도 청신호가 켜지고 있습니다.

이 글을 통해 삼화콘덴서의 실적전망과 배당금 올해 목표주가까지 분석해 보도록 하겠습니다.

목차

- 삼화콘덴서 경쟁력

- 주가 흐름 및 경쟁사 비교

- 배당금 및 배당기준일

- 최근 실적 분석

- 2024년 실적전망

- 2024년 목표주가

- 삼화콘덴서 주가전망

- 결론

삼화콘덴서 경쟁력

1956년 설립된 삼화콘덴서는 전해콘덴서를 제외한 거의 모든 콘덴서 제품을 제작, 대형 IT기업들에게 공급하는 안정적인 B2B 비즈니스를 영위하고 있습니다.

주요제품

1. 전력용 콘덴서(FILM) : 전기를 저장하는 장치로, 주로 전력 전송과 분배 과정에서의 전기 효율을 높이기 위해 사용됩니다.

2. 단층 세라믹 콘덴서 : 전자 회로에서 필터링, 노이즈 제거, 타이밍 회로 등 다양한 기능을 수행합니다.

3. 적층형 콘덴서(MLCC) : 다층으로 쌓아 올린 세라믹 콘덴서로, 전자 제품에서 광범위하게 사용되며 고용량, 소형화로 맞춤형 제작이 가능하다는 것이 특징입니다. 최근 가장 주목받고 있는 분야입니다.

주가 흐름 및 경쟁사 비교

회사의 지난 1년간 주가 흐름은 좋지 않습니다.

지난해 4월 5일 52주 최고가인 4만 8850원을 기록했던 주가는 올해 3월 7일 최저가인 3만 600원까지 하락했습니다.

현재는 일부 회복해 3만 6000원대 까지 상승한 것을 볼 수 있습니다.

경쟁사 주가수익률을 살펴보면 삼화콘덴서는 12개월 기준 -28.59%를 기록해, 삼화전기(94.65%), 비츠로테크(7.22%), 에스피지(-14.8% 대비 부진한 흐름을 보였습니다.

<경쟁사 주가수익률 비교>

| 일자 | 삼화콘덴서 | 삼화전기 | 비츠로테크 | 에스피지 |

| 1개월 | 4.41% | 83.58% | -0.99% | -1.38% |

| 3개월 | -14.13% | 74.38% | 1.91% | -17.27% |

| 12개월 | -28.59% | 94.65% | 7.22% | -14.8% |

배당금 및 배당기준일

삼화콘덴서는 지난 2023년 결산을 통해 보통주 1주당 500원의 현금 배당을 결정했습니다.

시가배당률은 1.3%이며 배당금 총액은 약 51억 원에 달합니다.

배당기준일은 2023년 12월 31일 입니다.

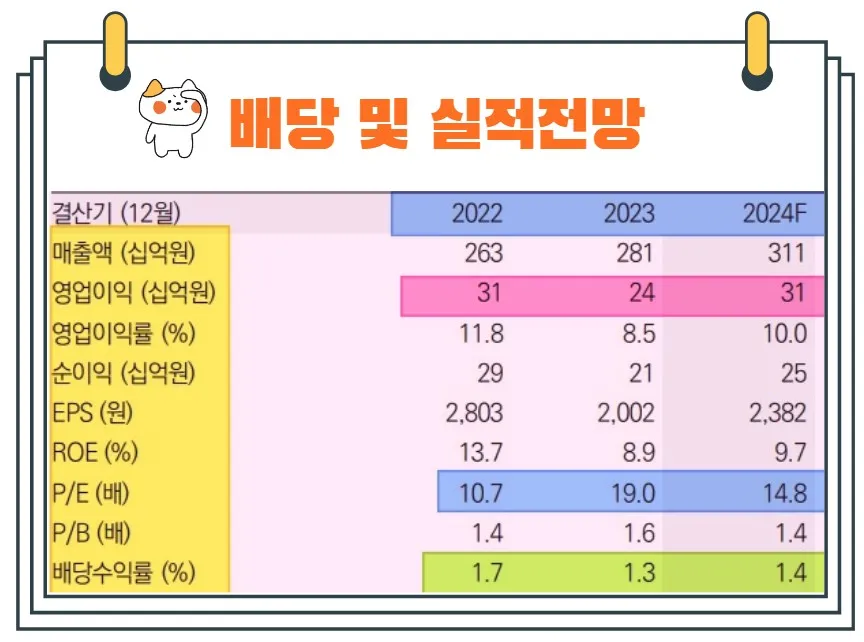

최근 실적 분석

2023년 삼화콘덴서의 실적은 외형성장은 이뤘지만 수익성은 악화된 모습입니다.

연결 기준 영업이익은 전년 대비 8.4% 감소한 330억원을 기록했지만, 매출액은 2634억 원으로 소폭 증가했습니다.

반면, 당기순이익은 257억 원으로 전년 대비 10.1% 감소해했습니다.

특히 4분기에는 전년 동기 대비 6.4% 감소한 634억 원의 매출과 영업손실 4억원을 기록하며 적자전환 했습니다.

이는 주로 MLCC 매출 감소와 가동률 저조로 인한 일회성 비용 증가가 원인이었습니다.

올해 실적 전망

삼화콘덴서는 올해 실적 턴어라운드에 성공할 것으로 예상됩니다.

올해 예상 매출 전망치는 전년 대비 9% 증가한 3071억원, 영업이익은 47% 상승한 347억 원을 기록할 것으로 예상됩니다.

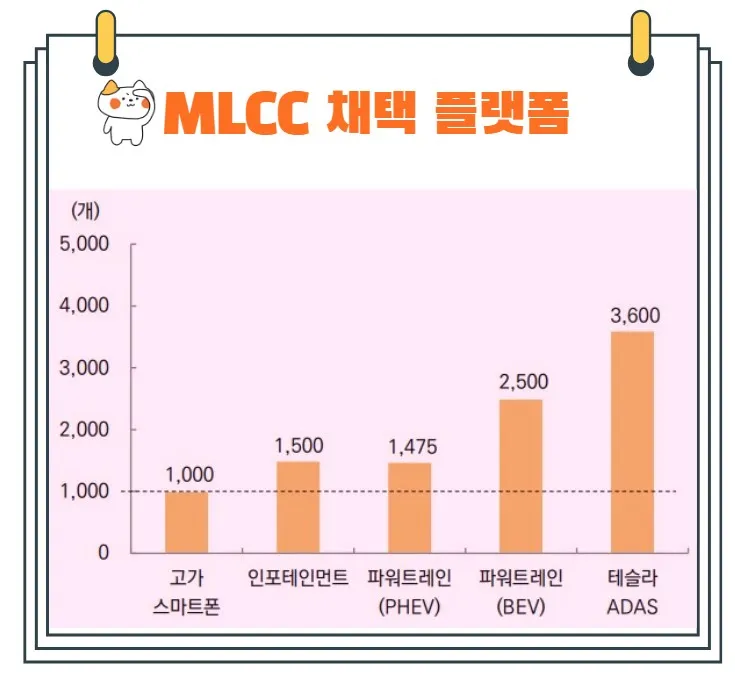

이러한 성장의 배경에는 여러 요소가 있지만, 가장 눈에 띄는 것은 전장용 MLCC와 DC-LINK 캐패시터의 수요 증가입니다.

전장용 MLCC는 전기차 및 자율주행차에 필수적인 부품으로, 차량의 전자제어 시스템에서 중요한 역할을 합니다.

DC-LINK 캐패시터는 전기차의 전력 변환 효율을 높이는 데 기여하여, 성능 개선에 역할을 하는 핵심적인 부품입니다.

이 두 부품의 수요 증가는 삼화콘덴서의 성장세를 이끄는 주요 원동력으로 작용할 것으로 보입니다.

2024년 목표주가 분석

삼화콘덴서에 투자의견을 제시한 증권사의 목표주가 평균은 4만 8667원 입니다.

이는 현재주가 대비 약 34% 상승여력이 있다는 평가입니다.

최근 목표주가 하향 조정으로 직전 목표주가 대비 9.88% 가량 감소했으니 자세한 내용은 도표를 참고해 주시길 바랍니다.

<삼화콘덴서 최근 목표주가 변동>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 | 증감율 |

| 컨센서스 | 4만 8667원 | 5만 4000원 | -9.88% | |

| 미래에셋증권 | 2024/4/3 | 5만 1000원 | 5만 1000원 | 0% |

| KB증권 | 2024/3/29 | 4만 8000원 | 5만 7000원 | -15.79% |

| 하이투자증권 | 2024/2/26 | 4만 7000원 | 5만 4000원 | -12.96% |

삼화콘덴서 주가 전망

올해 삼화콘덴서의 주가 전망은 긍정적일 것이란 시각이 우세합니다.

전장용 부품 비중의 증가와 LG전자의 고부가 제품 믹스 개선은 주가 상승의 주요 원동력으로 작용할 것이란 예상입니다.

특히 전기차 시장의 급성장과 함께 전장화가 증가함에 따라, MLCC 등의 수동 부품 대당 탑재량의 증가는 중장기적인 수혜를 기대하게 합니다.

결론

삼화콘덴서는 전기차의 자율주행차 시장의 성장과 더불어, 전장용 부품의 중요 공급업체로서 성장하고 있습니다.

회사의 지속적인 성장과 안정적인 배당금으로 인한 주가 상승가능성은 산업의 확장성과 기술적 진보에 따른 자연스러운 현상입니다.

다만 최근 전기차 시장의 정체로 인해 실적개선 속도와 주가 반영 움직임의 시차는 있을 수 있을 것으로 예상됩니다.

끝.