최근 뛰어난 실적과 안정적인 수주잔고를 통해 비에이치아이의 주가는 뛰어난 성과를 보이고 있습니다.

1988년 설립된 발전기재 업체인 비에이치아이는 핵심 원천 기술을 바탕으로 다양한 국책사업에도 참여하고 있습니다.

오늘은 회사의 최근 실적과 수주성과를 바탕으로 향후 주가전망에 대해 알아보도록 하겠습니다.

목차

- 서론

- 사업영역 및 글로벌 경쟁력

- 주가흐름 및 경쟁사 분석

- 2023년 실적 분석

- 신재생에너지 부상과 위기

- 올해 신규 수주 전망

- 결론 및 주가 전망

한국형 스마트 원전사업까지

비에이치아이는 발전 설비의 핵심 구성 요소인 보일러와 HRSG(Heat Recovery Steam Generator 열 회수 증기 발생기) 등을 제조하는 기업입니다.

2020년에는 HRSG에 관한 원천 기술을 인수하여, 2021년 세계 시장 점유율 1위를 달성하는 성과를 이뤘습니다.

또한 석탄 화력 발전용 보일러의 원천기술을 보유하고 있으며, 현재는 암모니아 혼소 보일러 국책과제에 참여하여 2027년 상용화를 목표로 하고 있습니다.

이와 함께 한국형 스마트 원전사업에도 참여해 신재생에너지를 제외한 거의 모든 발전 분야의 사업부문을 보유하고 있습니다.

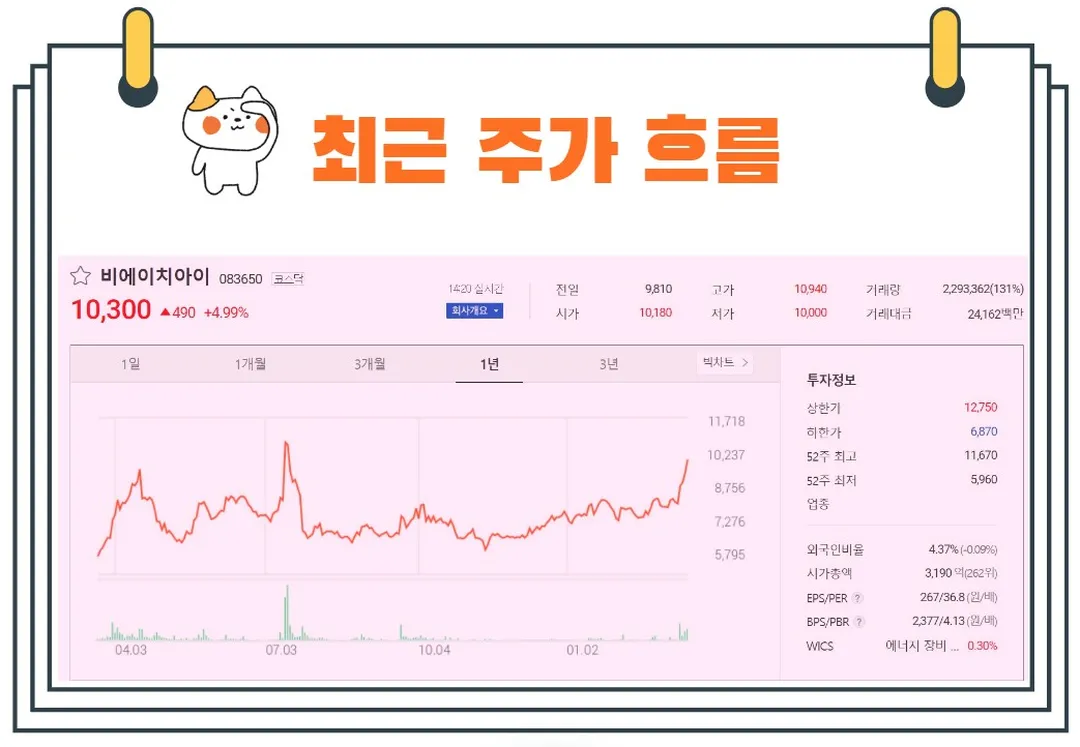

주가 흐름 및 경쟁사 분석

지난해 3월 14일 52주 최저가인 5800원까지 추락했던 주가는 7월 14일 1만 1670원까지 상승했습니다.

이후 6000원 대까지 조정을 거친 후 최근 준수한 실적을 통해 1만 원 대를 회복한 상황입니다.

경쟁사 주가수익률을 살펴보면 비에이치아이는 12개월 기준 56.21%를 기록해 SNT에너지(13.88%), 제이엔케이히터(-25.37%)에 비해 준수한 성과를 기록했습니다.

2023년 실적 분석

지난해 비에이치아이는 안정적인 실적 성장세를 기록했습니다.

매출은 3673억 원으로 전년 대비 11.3% 증가했으며, 영업이익은 151억 원으로 무려 86.4%의 증가율을 보였습니다.

당기순이익도 48억 5757만 원으로 흑자전환 했습니다.

이번 실적 호조는 지난 2년 간 수주한 대규모 프로젝트의 매출 인식 시작과 함께 2021년 이전 수주 공사의 원자재 가격 상승분 해소 덕분입니다.

신재생 에너지 부상과 위기

지난 10여 년 간 신재생 에너지에 대한 전 세계적인 관심이 증가하며 상대적으로 비에이치아이가 주력으로 하는 전통적인 발전 프로젝트의 발주가 감소하는 추세를 겪기도 했습니다.

특히 2012년에는 수주잔고가 1조 원을 넘어서기도 했으나 신재생 에너지 열풍의 영향으로 2021년에는 4150억 원까지 감소했습니다.

그러나 2021년 이후 전 세계적으로 전력 수요가 급증하면서 발전 프로젝트의 발주가 다시 증가하는 추세로 전환되고 있습니다.

친환경 발전의 효율성이 아직까지 부족하고 인프라 자체를 설치하는데도 시간과 비용이 많이 들기 때문입니다.

이에 따라 선진국과 개발도상국 모두 LNG복합화력과 석탄화력 발전 프로젝트가 증가하는 추세로 비에이치아이에게는 기회로 다가오고 있습니다.

2024년 신규 수주 전망

회사는 올해 들어 3월 14일 현재까지 약 2500억 원의 수주실적을 기록했습니다.

올해 총 8000억 원 이상의 수주를 기대하고 있으며 이중 HRSG 사업부문에서만 4000억 원이상의 성과를 보일 것으로 예상됩니다.

가시권에 있는 주요 프로젝트로는 다음과 같습니다.

1. 일본에서 수주 가능한 1000억 원 이상 규모 프로젝트

2. 안동, 고성, 음성 등에서 발주된 것으로 예상되는 2000~3000억 원 규모의 프로젝트

3. 1000억 원 규모의 제철소 아이템 등이 있습니다.

이외에 전 세계적으로 다수의 프로젝트가 발주되고 있는 추세에 맞춰 수주전망은 긍정적입니다.

결론 및 주가 전망

발전 사업을 영위하고 있는 기업의 특성상 어쩔 수 없이 수주잔고와 전망을 살펴봐야 합니다.

2023년 말 기준 비에이치아이의 신규 수주수주는 4000억 원에 이르며 수주 잔고는 6872억 원입니다.

올해 신규수주 8000억 원 이상을 기록할 경우 수주잔고는 1조 원을 넘어서며 매출액은 4000억 원 원 이상으로 전망됩니다.

이러한 추세가 지속된다면 2025년에는 매출액이 5000억 원 이상을 기록하며 영업이익률도 5~7%를 유지할 수 있을 것으로 보입니다.

다만 걸리는 것은 부채비율입니다. 현재 비에이치아이의 부채비율은 477%로 다소 높은 편이며 이자비용은 120억 원에 달합니다.

올해 계획대로 수주가 증가하지 않는다면 현금 흐름 개선이 어려울 수도 있습니다.

그럼에도 기업의 주가는 실적 성장세와 미래전망에 더 크게 영향을 받습니다.

현재까지의 데이터를 살펴보면 비에이치아이의 올해 실적과 주가 전망은 긍정적일 것으로 예상됩니다.

특히 신한울 3, 4 호기 BOP 설비 발주와 같은 대형 프로젝트와 한국형 표준 가스복합발전 건설 프로젝트 수주는 회사의 실적 성장을 더욱 가속화할 것으로 보입니다.

비에이치 아이는 다양한 에너지 인프라 포트폴리오를 바탕으로 장기적인 성장 잠재력을 보유하고 있습니다.

부채비율과 같은 재무적 리스크가 있지만 신규 수주 증가와 함께 현금 흐름도 개선될 수 있을 것으로 보입니다.

분기별 실적개선 속도와 재무건전성을 살펴보며 대응해 나가시길 추천드립니다.

끝.