메쎄이상은 전시회 주최 및 대행을 주요 사업으로 하는 회사입니다.

쉽게 말해, 다양한 주제의 큰 박람회나 전시회를 기획하고 운영하는 일을 하고 있습니다.

메쎄이상이 주최하는 주요 전시회로는 건축 자재를 다루는 KOREA BUILD(코리아 빌드), 반려동물 용품을 소개하는 K-PET FAIR(케이펫 페어), 그리고 육아용품을 다루는 코베베이비페어(코베 베이비페어)가 있습니다.

한편 회사는 국내 전시장 공급과 다양한 포트폴리오 구축을 통한 매출 증가가 예상되며 주가 상승 모멘텀이 높아지고 있다는 평가가 나오고 있습니다.

이 글을 통해 메쎄이상의 사업 경쟁력과 투자포인트, 최근 실적을 알아보고 향후 주가 전망에 대해 분석해 보도록 하겠습니다.

목차

- 최근 1년간 주가 흐름

- 메쎄이상 배당금 추이

- 메쎄이상에 주목하는 이유

- 투자포인트

- 최근 실적 및 전망

- 주가 전망

- 리스크 요인

- 결론

최근 1년간 주가 흐름

메쎄이상의 지난 1년간 주가 흐름은 전반적으로 부진함 움직임을 보이고 있습니다.

지난해 6월 22일 52주 최고가인 4000원을 기록했던 주가는 올해 4월 15일 2260원 까지 추락한 것을 알 수 있습니다.

현재도 최저가 근처인 2400원 대에 거래되고 있는 모습입니다.

메쎄이상 배당금 추이

메쎄이상은 2023년 결산을 통해 보통주 1주당 50원의 배당금을 처음으로 지급했습니다.

배당수익률은 2.09%이며 배당성향은 40.45% 수준입니다.

<메쎄이상 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | - | - | 50원 |

| 시가배당률 | - | - | 2.09% |

| 배당성향 | - | - | 40.45% |

메쎄이상에 주목하는 이유

이 회사는 전시 시장에서 더 큰 점유율을 차지하기 위해 매우 적극적으로 인수합병(M&A)을 진행하고 있으며, 새로운 전시회를 확대하는 전략을 취하고 있습니다.

또한, 전시회 기획 경험을 바탕으로 온-오프라인 통합 마케팅 플랫폼을 구축하여, 이를 통해 전시 사업을 비즈니스 콘텐츠 사업으로 확장하는 것을 중장기 목표로 삼고 있습니다.

메쎄이상의 사업 부문은 크게 세 가지로 나뉩니다

- 전시용역(95.2%): 전시회 기획 및 운영

- 전시임대(4.4%): 전시 공간 임대

- 기타(0.4%)

메쎄이상은 2018년에 이상네트웍스의 전시사업 부문에서 독립하여 새롭게 설립되었으며, 2023년 3월에 스팩 합병을 통해 코스닥 시장에 상장되었습니다.

투자포인트

1. 다양한 포트폴리오 통한 매출 증가 기대

메쎄이상의 첫 번째 투자 포인트는 국내 전시장 공급의 확대와 다양한 전시회 포트폴리오 구축을 통한 매출 증가입니다.

쉽게 말해, 전시회를 열 수 있는 공간이 더 많아지고, 메쎄이상이 주최하는 전시회의 종류가 다양해지면서 매출이 늘어날 것으로 기대된다는 뜻입니다.

국내 전시장 규모는 현재 332,891㎡인데, 2030년까지 510,391㎡로 늘어날 예정입니다.

이렇게 전시 공간이 늘어나면 더 많은 전시회를 열 수 있게 되고, 이는 메쎄이상의 매출 증가로 이어질 것입니다.

예를 들어, 서울의 마곡 지역에는 '마곡 마이스 복합단지'가 들어설 예정입니다.

이 단지는 2027년 하반기에 완공될 예정이며, 총 사업비는 약 3조 3,332억 원이 투입됩니다.

또한, 일산에 위치한 킨텍스(KINTEX)에는 제3전시장이 건립될 예정으로, 2027년 완공이 목표입니다.

이 전시장은 현재 있는 제1, 제2 전시장과 합쳐져 국내 최대 규모가 될 것입니다.

서울 잠실에는 '잠실 스포츠/마이스 복합단지'가 들어설 예정입니다.

이 단지는 2030년 완공을 목표로 하고 있으며, 전시장과 회의시설이 포함될 예정입니다.

이러한 대규모 전시장들이 들어서면 메쎄이상은 더욱 다양한 전시회를 개최할 수 있게 됩니다.

메쎄이상은 건축 및 인테리어 전시회인 경향하우징페어와 홈덱스 지분을 인수하여 사업을 시작했습니다.

이후에는 코베베이비페어(영유아 전시회), 고카프(캠핑 및 레저 전시회), K-PET fair(반려동물 전시회) 등을 인수하며 전시회의 종류를 다양화했습니다.

이러한 메쎄이상의 노력은 코로나19 팬데믹으로 인한 매출 감소를 빠르게 회복하는 계기가 되었을 뿐만 아니라, 안정적인 성장의 발판이 되었습니다.

2020년 코로나로 인해 메쎄이상의 매출액은 전년 대비 41.8% 감소했지만, 2022년에는 383억 원으로 회복되었습니다.

2. 인도 IICC를 통한 글로벌 전시시장 진출

메쎄이상의 두 번째 투자 포인트는 인도 IICC(India International Convention and Expo Centre)를 통한 글로벌 전시시장 진출입니다.

IICC는 인도 뉴델리에 위치한 인도의 최대 전시회장이며, 전시면적은 30만㎡에 달합니다.

메쎄이상은 국내 최대 전시장 운영사인 킨텍스와 함께 향후 20년간 IICC 전시장을 운영할 예정입니다.

이를 통해 메쎄이상은 글로벌 전시 시장에서의 입지를 확장하고자 합니다.

메쎄이상은 IICC에서 'Korea Fair'를 시작으로, 2025년에는 연간 3회, 2026년에는 연간 5회, 2027년에는 연간 6회, 2028년에는 연간 7회, 2029년에는 연간 8회 자체 전시회를 개최할 계획입니다.

또한, 태국의 IMPACT Exhibition Management와 협력하여 태국 펫 산업 전시회를 공동 개최하는 등 해외 전시회도 적극적으로 개최하고 있습니다.

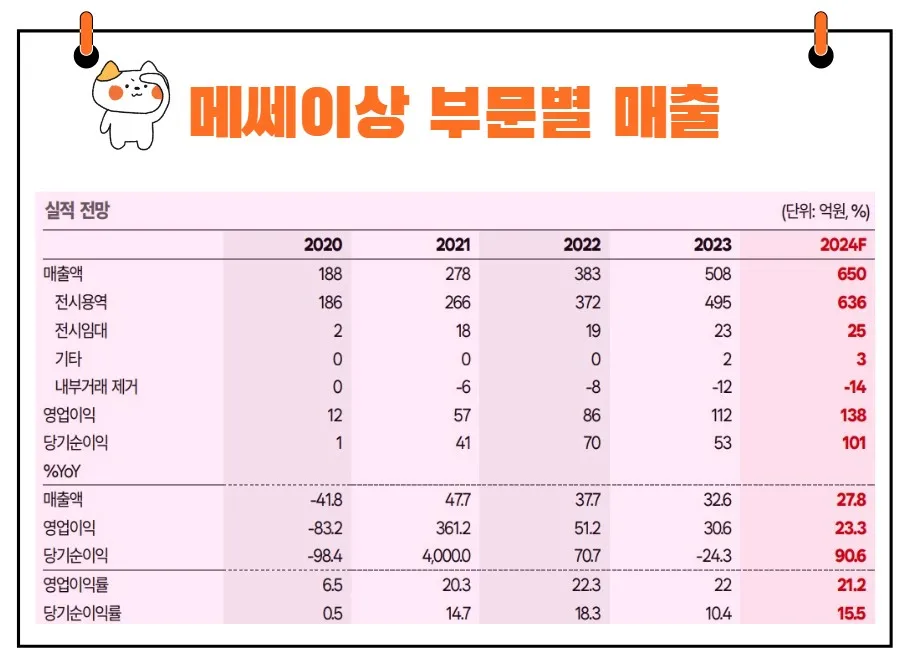

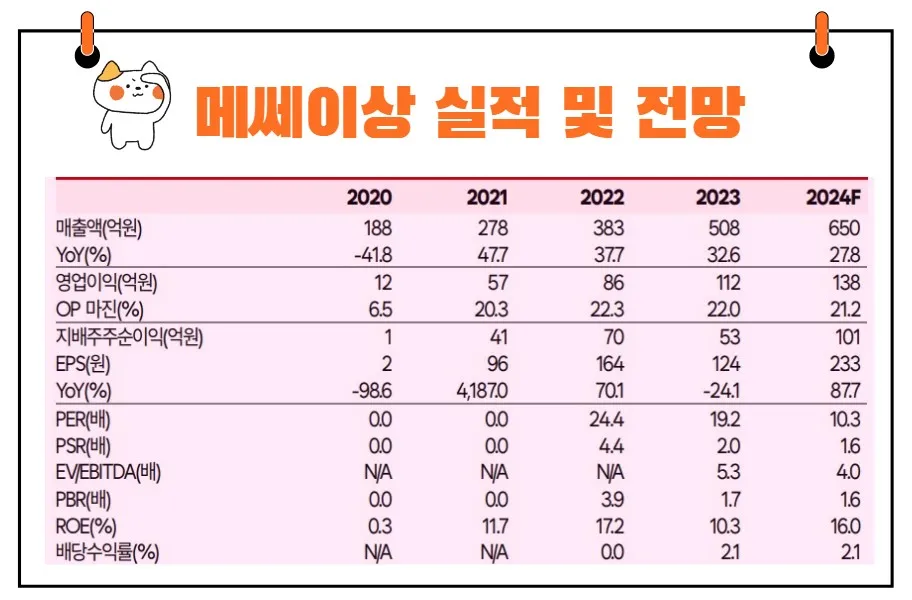

최근 실적 및 전망

2024년 1분기 메쎄이상의 매출액은 119억 원으로 전년 동기 대비 20.6% 증가했습니다.

전시용역 부문 매출액은 117억 원으로 19.8% 증가했고, 전시임대 부문 매출액은 3억 원으로 67.4% 급증했습니다.

1분기는 전시 업계에서 통상적으로 비수기임에도 불구하고 메쎄이상은 견조한 매출 성장률을 기록했습니다.

동사의 영업이익은 32억 원으로 전년 동기 대비 19.4% 증가했으며, 영업이익률은 26.5%로 소폭 하락했습니다.

매출원가율은 59.3%로 전년 동기 대비 0.2%p 하락한 반면, 판매관리비 비율이 14.2%로 0.5%p 상승했습니다. 이는 세금과 공과금 및 감가상각비 증가에 기인합니다.

메쎄이상의 2024년 매출액은 650억 원(+27.8% YoY), 영업이익은 138억 원(+23.3% YoY)으로 예상됩니다.

글로벌 규모의 전시회와 자회사 '빌드만'을 통한 전시 설치/서비스 사업 확장이 매출 증가에 기여할 전망입니다.

주가 전망

현재 메쎄이상의 2024년 PER(주가수익비율)은 10.3배입니다.

이는 주가가 기업의 수익에 비해 상대적으로 낮게 평가되고 있음을 의미합니다.

메쎄이상의 주가는 스팩 상장 이후 PER Band 9.7배~25.0배 사이에서 움직였으며, 현재 주가는 이 밴드의 하단에 위치해 있습니다.

주가를 평가할 때는 PER뿐만 아니라 PBR(주가순자산비율)도 중요한데, 메쎄이상의 2024년 PBR은 1.6배로 밸류에이션 하단에 위치해 있습니다.

이는 주가가 기업의 자산 가치에 비해 낮게 평가되고 있음을 의미합니다.

투자의 명언 중 “가장 낮을 때 사서 가장 높을 때 팔라”는 말이 있듯이, 현재의 밸류에이션 하단은 투자자들에게 매력적인 진입 시점이 될 수 있습니다.

리스크 요인

메쎄이상의 주요 리스크 요인은 적은 유통 주식 물량입니다.

2023년 3월 코스닥 시장에 상장한 메쎄이상은 현재 지분의 84.2%가 의무보유 물량입니다.

올해 9월에는 이 중 5.6%가, 내년 9월에는 전체 지분이 의무보유에서 해제될 예정입니다.

그러나 최대주주와 특수관계자 지분율이 높아 유통주식 물량은 여전히 적을 것으로 예상됩니다.

최대주주인 이상네트웍스가 60.35%의 지분을 보유하고 있으며, 황금에스티의 최대주주이자 대표이사인 김종현 씨가 8.51%, 메쎄이상의 조원표 대표이사가 7.54%의 지분을 보유하고 있습니다.

이러한 높은 내부자 지분율은 주식 유통 물량의 부족으로 인한 변동성을 야기할 수 있습니다.

결론

메쎄이상은 전시회 주최 및 대행 분야에서 강력한 포트폴리오를 구축하며 안정적인 성장을 이어가고 있습니다.

국내 전시장 공급 확대와 다양한 전시회 포트폴리오, 글로벌 전시 시장 진출은 동사의 매출 증가와 성장성을 뒷받침합니다.

그러나 적은 유통 주식 물량과 같은 리스크 요인을 감안할 필요가 있습니다.

메쎄이상의 주가는 현재 밸류에이션 하단에 위치해 있어 투자자들에게 매력적인 진입 시점이 될 수 있습니다.