대원제약은 의약품 제조 및 판매를 주요 사업으로 영위하는 기업으로 신약, 개량신약, 제네릭 의약품 등을 국내 병원, 의원, 약국에 공급하고 있습니다.

최근 2024년 1분기 컨퍼런스콜에서 준수한 실적을 발표하며 투자자들의 관심을 받고 있습니다.

이 글을 통해 대원제약의 최근 실적을 바탕으로 향후 주가 전망과 2024년 목표주가에 대해 알아보도록 하겠습니다.

목차

- 대원제약에 주목하는 이유

- 주가 흐름 및 배당금 추이

- 최근 실적 추이

- 2024년 목표주가

- 향후 실적 전망

- 주가 전망

대원제약에 주목하는 이유

대원제약은 선진 GMP급 생산시설과 특화된 제품력을 바탕으로 국내 주요 제약기업의 의약품을 생산 및 납품하는 수탁(CMO) 사업과 세계 시장에 완제의약품 및 의료기기를 수출하는 해외사업도 진행하고 있습니다.

특히 대원제약은 국내 최초의 짜 먹는 감기약인 콜대원으로 유명합니다.

이 제품은 일반의약품 시장에서 큰 인기를 끌고 있으며, 대원제약의 주력 제품 중 하나로 자리 잡고 있습니다.

주가 흐름 및 배당금 추이

대원제약의 지난 1년간 주가 흐름은 박스권에 머물고 있는 모습입니다.

지난해 7월 12일 52주 최저가인 1만 3530원을 기록했던 주가는 11월 22일 일시적으로 1만 9490원까지 상승했지만 이내 제자리로 내려왔습니다.

현재는 1만 5000원대에 거래되고 있습니다.

한편 대원제약은 2023년 결산을 통해 1주당 300원의 배당금을 책정했습니다.

배당수익률은 1.92%이며 배당성향은 26.59% 수준입니다.

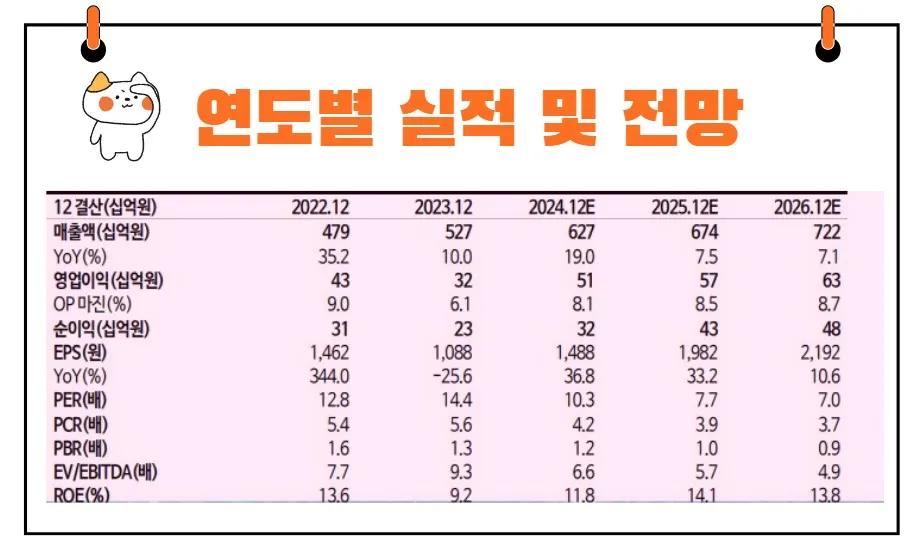

최근 실적 추이

2024년 1분기 대원제약의 실적은 다음과 같습니다:

- 매출액: 1,583억 원 (전 분기 대비 +12.4%, 전년 동기 대비 +27.6%)

- 영업이익: 150억 원 (전 분기 대비 +132.5%, 전년 동기 대비 +67.1%, 영업이익률 9.5%)

이는 컨센서스(1,420억 원 매출, 144억 원 영업이익)와 유사한 수준입니다.

1분기 실적의 주요 특징은 다음과 같습니다:

- 코대원 F/S 매출: 239억 원 (전년 동기 대비 +39.4%)

- 펠루비 매출: 159억 원 (전년 동기 대비 +47.5%)

감기약 수요가 계속해서 증가하면서 코대원과 펠루비의 매출이 큰 폭으로 상승했습니다.

이는 엔데믹 이후에도 독감 유행 등으로 감기 환자가 꾸준히 유지된 영향입니다.

이 현상은 다른 제약사의 해열진통제 및 진해거담제 매출에서도 공통적으로 나타나고 있습니다.

또한, 수익성이 높은 제품의 매출 증가로 인해 2024년 1분기 매출원가율은 48.8%로, 2023년 평균 51.2%보다 낮았습니다.

새롭게 인수한 에스디생명공학은 매출 102억 원, 당기순손실 24억 원을 기록했습니다.

2024년 목표주가

대원제약에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 2만 2800원입니다.

이는 현재 주가 대비 약 51.69% 상승여력이 있다는 평가입니다.

<대원제약 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 2만2800원 | |

| 교보증권 | 2024/5/17 | 2만원 |

| 다올투자증권 | 2024/5/17 | 2만3000원 |

| 키움증권 | 2024/4/18 | 2만2000원 |

| 현대차증권 | 2024/3/15 | 2만6000원 |

| 상상인증권 | 2024/2/21 | 2만3000원 |

2024년 실적 전망

2024년 대원제약의 실적 전망은 다음과 같습니다:

- 매출액: 6,271억 원 (전년 대비 +19.0%)

- 영업이익: 511억 원 (전년 대비 +58.4%, 영업이익률 8.1%)

이는 이전 교보증권 추정치(5,460억 원 매출, 450억 원 영업이익)를 소폭 상향 조정한 것입니다.

컨센서스는 6,015억 원 매출, 451억 원 영업이익 수준입니다.

대원제약의 2024년 실적 전망은 다음과 같은 요인들에 의해 결정될 것으로 보입니다:

1. 감기약 수요 지속성

예상보다 독감 유행이 길게 지속되면서 코대원 F/S와 펠루비 등 감기약 매출이 증가할 것으로 예상됩니다.

2. 에스디생명공학의 실적 반영

에스디생명공학의 매출 약 450억 원이 일부 반영될 것으로 보입니다.

주가 전망

대원제약에 대한 투자의견은 "Buy", 목표주가는 2만 2800원으로 유지됩니다.

대원제약의 주력 제품군인 호흡기계 약물들의 판매 호조가 지속되면서 2024년에도 성장이 예상됩니다.

감기약 수요 호조는 다른 제약사 실적에서도 공통적으로 확인되고 있으므로 당분간 꾸준히 유지될 것으로 보입니다.

또한 2024년부터 연결 실적에 반영될 에스디생명공학은 대원제약의 컨슈머 헬스케어 부문에서 주요 성장 동력이 될 것입니다.

에스디생명공학의 실적 반등은 대원제약의 컨슈머 헬스케어 부문에서 중요한 역할을 할 것입니다.

감기약 수요라는 영양분이 지속적으로 공급되며, 에스디생명공학이라는 새로운 가지가 성장하는 모습을 보입니다.

주식 투자는 긴 호흡을 요구하는 마라톤과 같다는 말이 있듯이, 대원제약의 주가 전망은 장기적으로 긍정적인 방향으로 나아갈 것으로 보입니다.

또한, "투자란 현재의 안락함을 미래의 불확실성과 맞바꾸는 일"이라는 워런 버핏의 명언처럼, 대원제약의 주식은 현재의 안정적인 실적과 미래의 성장 가능성을 동시에 가지고 있는 투자처로 볼 수 있습니다.

요약하자면, 대원제약은 꾸준한 감기약 수요와 에스디생명공학의 실적 반등을 통해 2024년에도 지속적인 성장이 예상되며, 이는 주가 상승으로 이어질 가능성이 높습니다.