에스엘(SL Corporation)은 글로벌 자동차 부품 전문기업으로, 주로 자동차 램프, 전동화 부품, 미러, 전자 부품 등을 생산하여 현대차, 기아차, GM, Ford, Geely 등의 대형 자동차 제조업체(OEM)에 납품하고 있습니다.

최근 실적발표에서 시장 기대치를 상회하는 성과를 올리며 투자자들의 관심이 높아지고 있습니다.

이 글을 통해 에스엘의 최슬 실적 발표를 바탕으로 주가 전망 및 2024년 목표주가에 대해 알아보도록 하겠습니다.

목차

- 에스엘에 주목하는 이유

- 주가 흐름 및 배당금 추이

- 최근 실적 분석 및 수주전망

- 2024년 목표주가

- 결론 및 투자전략

에스엘에 주목하는 이유

에스엘은 국내외 다양한 OEM에 제품을 공급하며, 국내에서는 직접 납품과 모듈업체를 통한 납품 두 가지 경로를 통해 제품을 제공합니다.

해외로의 수출은 현지 해외법인을 통해 공급하거나 수출운송을 통해 직접 납품하는 방식으로 진행됩니다.

주가 흐름 및 배당금 추이

에스엘의 지난 1년간 주가흐름은 박스권에 머물고 있는 모습입니다.

지난해 7월 17일 52주 최고가인 4만 2400원 까지 상승했던 주가는 10월 20일 2만 8500원 까지 하락했습니다.

최근까지 일부 회복해 3만 5000원대에 거래되고 있습니다.

한편 에스엘은 2023년 결산을 통해 보통주 1주당 900원의 배당금을 책정했습니다.

배당수익률은 2.52%이며 배당성향은 12.35% 수준입니다.

최근 실적 분석

1분기 2024년 실적 리뷰

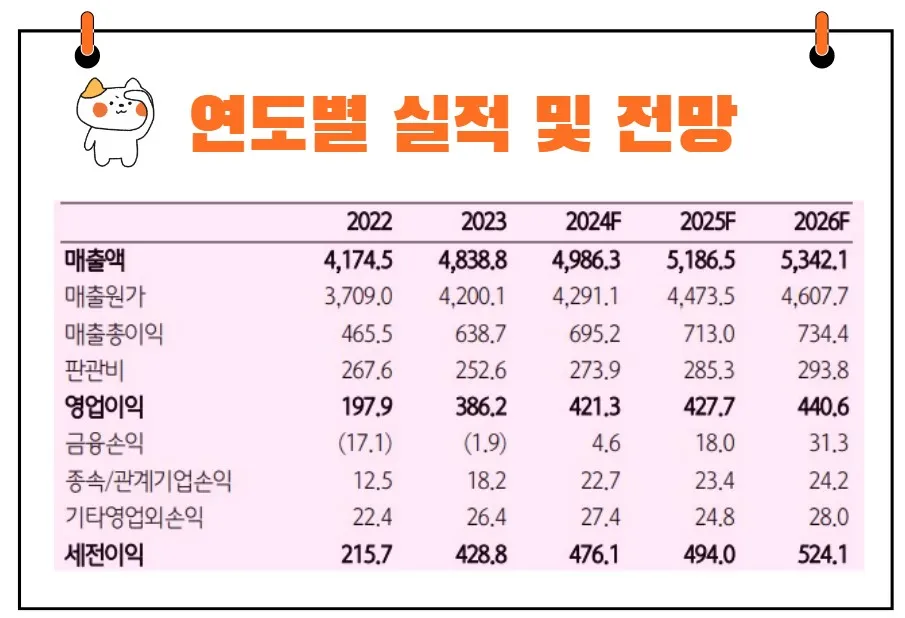

에스엘의 2024년 1분기 실적은 시장 기대치를 크게 상회하며 긍정적인 모습을 보였습니다.

영업이익률은 11.1%로 기록되었으며, 이는 전년 동기 대비 2.5%p 상승한 수치입니다.

매출액과 영업이익은 각각 3%, 33% 증가하여 1.25조원과 1,388억원을 기록했습니다.

주요 고객사들의 생산이 크게 늘지 않았음에도 불구하고, 믹스 개선과 원달러 환율 상승 등의 요인으로 해외 법인 중심의 외형 성장이 이루어졌습니다.

지역별로 살펴보면 한국은 전년 동기 대비 7% 감소했지만, 북미, 중국, 인도, 유럽 지역의 매출액은 각각 9%, 22%, 21%, 21% 증가했습니다.

특히 북미와 인도의 고성장이 눈에 띄며 해당 지역의 매출 비중이 각각 34.1%와 13.1%로 증가했습니다.

제품별 매출액은 램프가 3%, 기타 부문이 6% 증가했으며, 샷시는 1% 감소했습니다.

비록 외형 성장은 높지 않았으나, 영업이익은 33% 증가하며 영업이익률이 11.1%로 상승했습니다.

주요 원재료의 단위당 가격은 크게 변동하지 않았으나 지역 믹스 개선을 통해 재료비 비율이 하락했고, 공장 가동률 상승 효과가 컸습니다.

예를 들어, 헤드램프 기준으로 공장 가동률은 전년 동기 대비 63.0%에서 71.6%로 상승했습니다.

특히 한국과 미국 공장의 가동률이 각각 68.7%와 62.2%에서 76.5%와 80.1%로 상승했습니다.

북미 및 인도 법인의 실적

에스엘의 북미 법인인 SL America의 1분기 매출액과 순이익은 각각 4,027억원과 322억원으로 전년 동기 대비 7%와 122% 증가했습니다.

당기순이익률은 8.0%로 4.1%p 상승했습니다.

인도 법인인 SL Lumax의 매출액과 순이익도 각각 1,229억원과 165억원으로 전년 동기 대비 19%와 54% 증가하며, 당기순이익률은 13.4%로 3.0%p 상승했습니다.

영업 외 지분법이익은 51억원으로 전년 동기의 38억원에서 증가했습니다.

수주 실적

에스엘은 2024년 1분기 동안 4,198억원의 신규 수주를 기록하며 연간 목표 대비 28%를 달성했습니다.

이는 2023년 연간 수주 목표인 1.34조원을 151% 달성한 사상 최대 수주 기록에 이은 것입니다.

2023년 이후 수주 흐름은 호조를 보이고 있으며, 특히 램프 부문의 수주가 크게 증가했습니다.

또한 현대차 그룹 외 다른 OEM 향 수주도 늘어나고 있는 점에서 긍정적으로 평가됩니다.

2024년 목표주가

에스엘에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 5만 600원입니다.

이는 현재주가 대비 약 42.53% 상승여력이 있다는 평가입니다.

<에스엘 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 5만600원 | |

| 신영증권 | 2024/5/17 | 5만5000원 |

| 삼성증권 | 2024/5/17 | 5만원 |

| 대신증권 | 2024/5/17 | 5만2000원 |

| 하나증권 | 2024/5/16 | 4만5000원 |

| DB금융투자 | 2024/4/17 | 5만1000원 |

주가 전망

에스엘의 1분기 실적은 미국과 인도 법인의 호조로 시장 기대치를 크게 상회했습니다.

현재 에스엘에 대한 투자의견은 '매수(BUY)'이며, 목표 주가는 5만 600원으로 유지되고 있습니다.

미국 내 고객사들의 생산 증가로 에스엘 미국 법인의 실적도 탄탄하게 유지되는 가운데, 인도 법인이 신규 성장동력으로 가세하고 있습니다.

전기차, SUV, 럭셔리 모델을 위한 고가 LED 램프의 비중이 계속 상승 중이며, 2023년에 기록한 2.03조원의 사상 최대 수주와 BMS 등 신규 아이템의 성장도 긍정적입니다.

현재 주가를 기준으로 한 P/E 비율이 4배 중반이라는 낮은 Valuation은 에스엘의 한단계 높아진 실적을 충분히 반영하지 못하고 있다는 판단입니다.

존 메이너드 케인스(John Maynard Keynes)는 "장기적으로 우리는 모두 죽는다(Long run we are all dead)"고 말했지만, 에스엘과 같은 견실한 기업에 대한 투자는 장기적으로 안정적인 수익을 가져다줄 가능성이 큽니다.

에스엘의 현재 주가가 낮게 평가된 상황은 오히려 투자자들에게 좋은 매수 기회를 제공하고 있습니다.

결론

에스엘은 글로벌 자동차 부품 시장에서 견실한 위치를 차지하고 있으며, 미국과 인도 법인의 성장을 기반으로 긍정적인 실적을 기록하고 있습니다.

수주 실적 역시 사상 최대를 기록하며 향후 성장이 기대됩니다.

낮은 P/E 비율은 현재 주가가 에스엘의 실적을 충분히 반영하지 못하고 있음을 나타내며, 이는 투자자들에게 좋은 기회가 될 수 있습니다.

에스엘에 대한 투자는 미래의 수익을 위한 현명한 선택이 될 것입니다.