네오팜은 2000년에 설립된 피부과학 전문 기업으로, 2007년 코스닥에 상장되었습니다.

다양한 피부 타입과 피부 문제에 맞춘 여러 브랜드를 운영하고 있습니다.

이 글을 통해 네오팜의 주요 브랜드와 사업부문, 최근 실적과 배당금 추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 네오팜 주요 사업 부문

- 네오팜 주가 흐름

- 네오팜 배당금 추이

- 최근 실적 분석

- 주가 상승 모멘텀 및 전망

- 주가 전망 및 목표주가

- 결론

네오팜 주요 사업 부문

주요 브랜드로는 민감피부 전문 스킨케어 '아토팜', 피부장벽 전문 더모코스메틱 '리얼베리어', 생활보습 바디 전문 '더마비', 자연주의 컨셉 '티엘스', 그리고 메디컬 스킨케어 브랜드 '제로이드'가 있습니다.

네오팜은 병원, 유아용품점, 매스마켓 등의 다양한 유통망을 통해 각기 다른 마케팅 전략을 사용하여 접근합니다.

이러한 차별화된 접근 방식 덕분에 네오팜은 다양한 소비자층을 대상으로 성공적인 마케팅을 펼칠 수 있었습니다.

네오팜 주가 흐름

네오팜의 지난 1년간 주가 흐름은 전반적으로 몇 번의 상승세가 나왔지만 이내 제자리로 돌아온 모습입니다.

지난해 11월 24일 52주 최저가인 2만 2200원까지 하락했던 주가는 올해 6월 14일 최고가인 3만 4300원까지 상승했습니다.

이후 지속적인 하락세를 바탕으로 현재 2만 2000원까지 내려왔습니다.

네오팜 배당금 추이

네오팜은 2023년 결산을 통해 보통주 1주당 750원의 배당금을 지급했습니다.

배당수익률은 2.9%이며, 배당성향은 25.27% 수준입니다.

한편 회사는 2021년과 2022년 모두 주당 700원의 배당금을 지급했습니다.

<네오팜 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 700원 | 700원 | 750원 |

| 시가배당률 | 2.82% | 3.65% | 2.9% |

| 배당성향 | 30.91% | 32.15% | 25.27% |

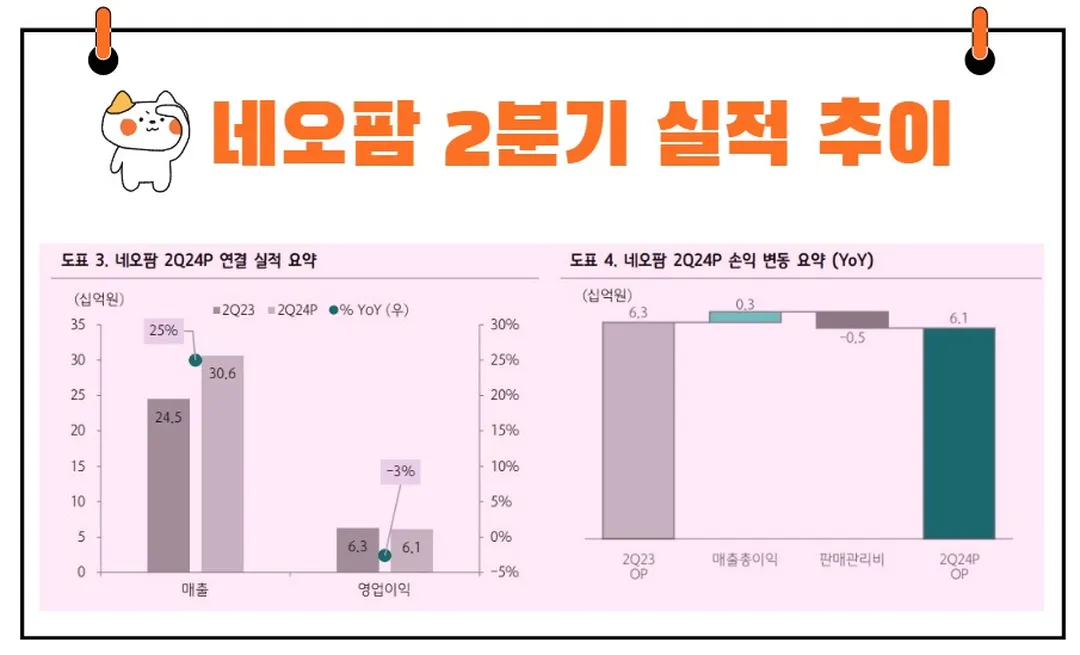

최근 실적 분석

2024년 2분기 네오팜의 실적은 다소 아쉬운 결과를 보였습니다.

연결 매출은 306억 원으로 전년 동기 대비 25% 증가했으나, 영업이익은 61억 원으로 전년 대비 3% 감소하며, 영업이익률은 20%를 기록했습니다.

이는 시장의 예상치를 밑도는 결과였습니다.

1. 원가율 상승 및 OEM 매출 증가

2분기 실적에서 가장 큰 변수는 원가율 상승이었습니다.

네오팜의 OEM(주문자 상표 부착 생산) 매출이 전분기 대비 50% 이상 증가하면서 전체 원가율이 상승했습니다.

이는 잇츠한불에서 양수한 공장이 본격 가동되면서 잇츠한불 향 OEM 매출이 발생한 결과입니다.

OEM 매출의 증가는 원가율을 44%까지 높였으며, 이는 전년 동기 대비 12.8% 포인트 증가한 수치입니다.

2. 화장품 매출과 브랜드별 성장률

네오팜의 2분기 화장품 매출은 265억 원으로 전년 동기 대비 8% 증가했습니다.

브랜드별로 보면 아토팜은 3%, 제로이드는 9%, 리얼베리어는 8% 감소, 더마비는 38%의 성장률을 기록했습니다.

특히 더마비의 성장은 올리브영 파워팩 행사 및 수출 증가 덕분이었습니다.

주가 상승 모멘텀 및 전망

네오팜의 주가는 다양한 요인에 의해 영향을 받고 있습니다.

최근의 실적이 기대에 미치지 못했지만, 향후 긍정적인 요소들도 많이 존재합니다.

1. 수출 비중 증가

네오팜의 수출 매출은 전년 동기 대비 22% 성장하며, 전체 매출의 14%를 차지했습니다.

특히 미주와 베트남 시장에서의 성장이 두드러졌습니다.

미국 시장에서는 대부분의 매출이 아마존을 통해 발생하고 있습니다. 면세점 매출도 방한 관광객 증가 덕분에 견조한 판매를 보였습니다.

2. 신제품 출시와 채널 확장

제로이드는 선케어 MD 제품 출시로 새로운 성장세를 나타냈습니다.

더마비는 올리브영 행사와 수출 증가 덕분에 고성장을 기록했습니다.

특히 올리브영에서의 판매가 큰 역할을 했으며, 수출 내 미주 비중이 50%에 달하는 등 글로벌 시장에서의 성장이 기대됩니다.

주가 전망 및 목표주가

->> 네오팜 주가 전망 목표주가 분석 리포트 바로보기

네오팜의 2024년 실적 전망은 연결 매출 1.2천억 원으로 전년 대비 26% 증가할 것으로 보입니다.

영업이익은 264억 원으로 4% 증가할 것으로 예상됩니다.

재미진 저널리스트는 네오팜에 대해 투자의견을 '매수' 6개월 기준 목표주가로 3만 원을 제시합니다.

네오팜은 현재 돋아나는 봄의 새싹과 같습니다.

겨울의 추운 날씨를 견디고 나면 봄이 찾아오듯이, 네오팜도 어려운 시기를 겪고 나면 새로운 성장의 기회를 맞이할 것입니다.

최근의 원가율 상승과 같은 부정적인 요소들도 있지만, 글로벌 시장에서의 확장과 신제품 출시 등의 긍정적인 요소들이 이러한 어려움을 극복하는 데 도움을 줄 것입니다.

"위기는 기회를 동반한다"는 말이 있습니다.

네오팜의 현재 상황도 마찬가지입니다.

원가율 상승과 같은 어려움 속에서도 새로운 시장 개척과 신제품 출시라는 기회를 통해 성장을 이어나갈 것입니다.

"계란을 한 바구니에 담지 말라"는 투자 명언처럼, 네오팜도 다양한 브랜드와 유통망을 통해 리스크를 분산시키고 있습니다.

이러한 전략은 장기적으로 안정적인 성장을 가능하게 할 것입니다.

<부정적인 요소들>

물론, 네오팜의 주가 전망에 있어서 부정적인 요소들도 존재합니다.

원가율 상승은 당분간 지속될 가능성이 있으며, 이는 영업이익률에 부정적인 영향을 미칠 수 있습니다.

또한, 글로벌 시장에서의 경쟁이 치열해지면서 마케팅 비용의 증가도 예상됩니다.

이러한 요소들은 네오팜의 단기적인 주가 상승에 부정적인 영향을 미칠 수 있습니다.

결론

네오팜은 다양한 브랜드와 유통망을 통해 꾸준히 성장하고 있는 피부과학 전문 기업입니다.

최근의 원가율 상승과 같은 부정적인 요소들도 있지만, 글로벌 시장에서의 확장과 신제품 출시 등 긍정적인 요소들이 이를 상쇄할 것으로 보입니다.

투자자들은 네오팜의 다양한 성장 모멘텀을 주목하면서도, 단기적인 리스크를 고려한 신중한 투자를 권장합니다.

"위기는 기회를 동반한다"는 말처럼, 네오팜의 현재 어려움은 새로운 성장의 기회가 될 수 있습니다.