최근 국내 증시에서 소비가 둔화되고, 글로벌 경기 불확실성이 커지면서 대형 제조업체들의 미래 실적에 대한 관심이 높아지고 있습니다.

그중에서도 LG전자는 TV, 생활가전, 전장(전기차 부품) 등 폭넓은 사업 포트폴리오를 가지고 있어, 투자자들의 눈길을 끌고 있습니다.

이번 글에서는 ‘엘지전자 주가 전망 - 실적 목표주가 완벽 분석’을 주제로, 2024년 4분기(4Q24) 실적 리뷰와 2025년 전망, 목표주가에 대해 쉽고 자세히 알아보겠습니다.

목차

- 엘지전자 주가 흐름

- 2024년 4분기 실적 리뷰

- 2025년 경영환경과 실적 전망

- 투자 포인트 및 목표주가

- 정리 및 전망

엘지전자 주가 흐름

엘지전자 주가는 지난해 7월까지 상승세를 보인 이후 하락을 이어가고 있습니다.

지난해 7월 17일 52주 최고가인 11만 5400원까지 상승했던 주가는 12월 9일 최저가인 8만 2300원까지 하락했습니다.

이후 일부 회복세를 통해 현재는 8만 5000원 대에 거래되고 있습니다.

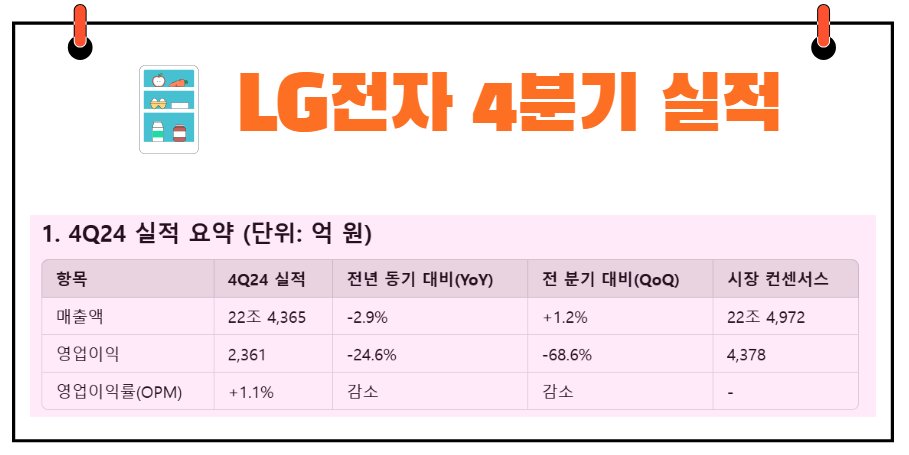

2024년 4분기 실적 리뷰

매출액 및 영업이익

- 4Q24 매출액: 22조 4,365억 원 (전년 동기 대비 -2.9% YoY, 전 분기 대비 +1.2% QoQ)

- 4Q24 영업이익: 2,361억 원 (전년 동기 대비 -24.6% YoY, 전 분기 대비 -68.6% QoQ)

- 영업이익률(Operating Profit Margin, 이하 OPM) +1.1%

이번 4분기 매출액은 최근 시장에서 예상한 컨센서스(22조 4,972억 원)와 거의 비슷한 수준을 기록했으나, 영업이익 면에서는 크게 하회했습니다(시장에서 예상한 영업이익 4,378억 원을 크게 밑돎).

이는 LG이노텍의 영업이익 추정치(2,923억원)를 제외하면, LG전자 단독으로는 -556억 원의 적자를 기록할 수 있다는 우려가 반영된 결과입니다.

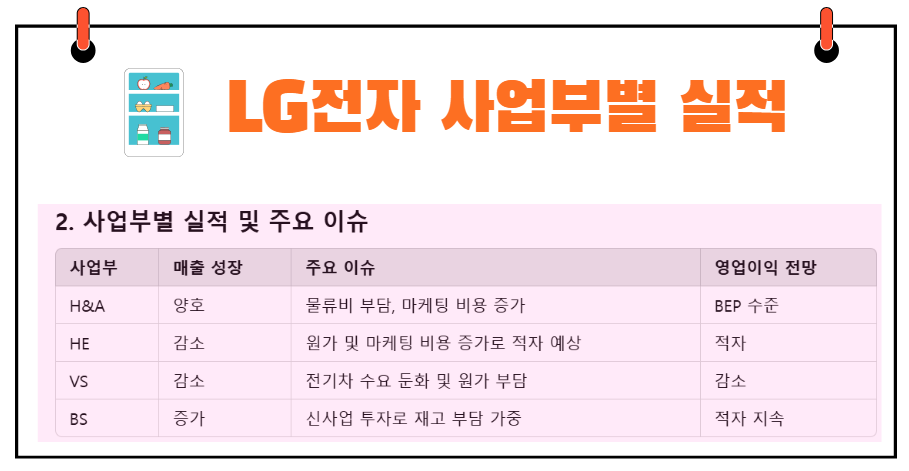

컨센서스 하회의 원인

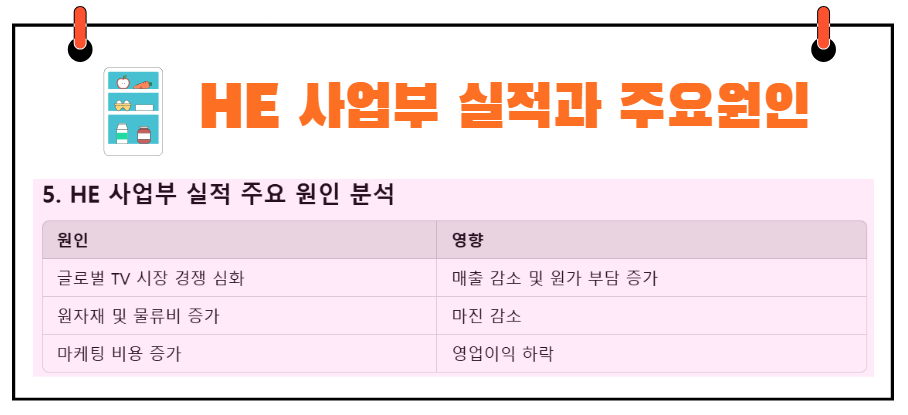

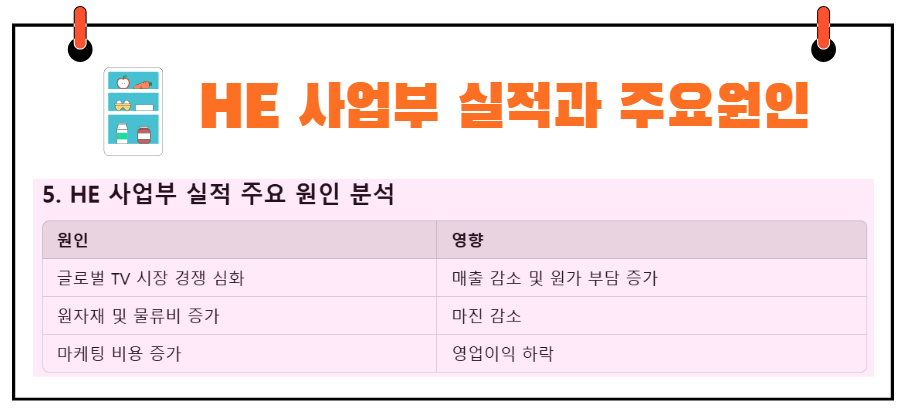

- HE사업 적자: HE(Home Entertainment) 사업부는 주로 TV 등을 담당하는 부문으로, 글로벌 TV 시장 경쟁 심화와 원자재 가격 부담, 마케팅 비용 증가 등으로 수익성이 저하되었습니다.

- VS사업부 원가 부담: VS(Vehicle Solutions) 사업부는 전기차 부품 등을 공급하는 부문인데, 최근 전기차 수요 둔화와 함께 원자재 가격 및 제조비용이 올라 실적에 부담을 주고 있습니다.

- BS사업부 재고 부담: BS(Business Solutions)사업부는 기업용 디스플레이, IT 솔루션 등을 담당하며, 신사업 투자가 지속되면서 재고 부담이 가중된 것으로 추정됩니다.

또한, 계절적으로 연말에는 가전제품 구매가 한풀 꺾이는 비수기 성격도 있어, 전반적인 실적 방어에 어려움이 컸던 것으로 보입니다.

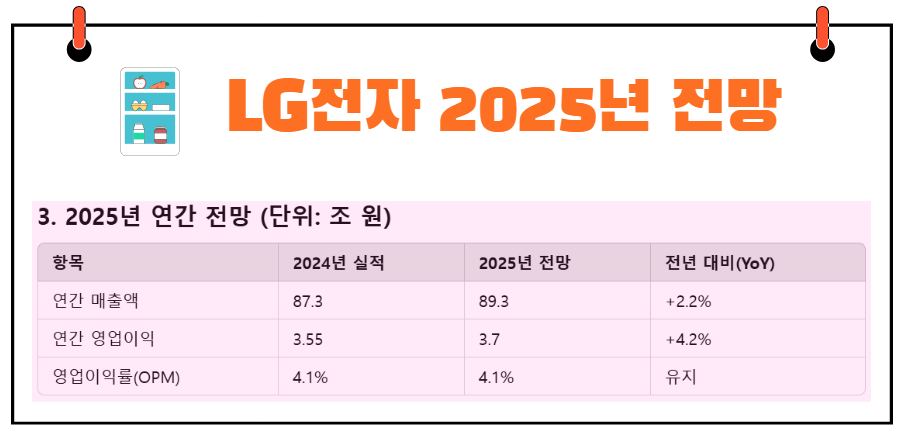

2025년 경영환경과 실적 전망

연간 매출액 및 영업이익 추정

- 2025년 연간 매출액: 89.3조 원 (전년 대비 +2.2% YoY)

- 2025년 연간 영업이익: 3.7조 원 (전년 대비 +4.2% YoY, OPM 4.1%)

올해(2025년)는 글로벌 경제 침체와 원자재 가격 변동성이 커져, LG전자가 빠른 속도로 실적을 개선하기에는 다소 제한적일 전망입니다.

다만, H&A(Home Appliance & Air Solution) 사업부(냉장고, 세탁기, 에어컨 등)가 여전히 시장 경쟁력과 브랜드 가치를 유지하고 있어 안정적인 이익 기여를 할 것으로 기대됩니다.

하지만 HE 사업부는 글로벌 TV 시장 경쟁이 더욱 치열해지고, 원자재 및 물류비 부담이 이어져 수익성 확보가 쉽지 않을 것으로 보입니다.

VS사업부 역시 전기차 수요 둔화가 지속되면서, 매출은 늘어도 높은 부품 단가와 연구개발비 등 비용 구조로 인해 큰 폭의 이익 개선은 어려울 것으로 전망됩니다.

BS사업부 또한 신사업에 대한 투자비가 꾸준히 들어가 영업적자를 줄이는 데 시간이 걸릴 가능성이 있습니다.

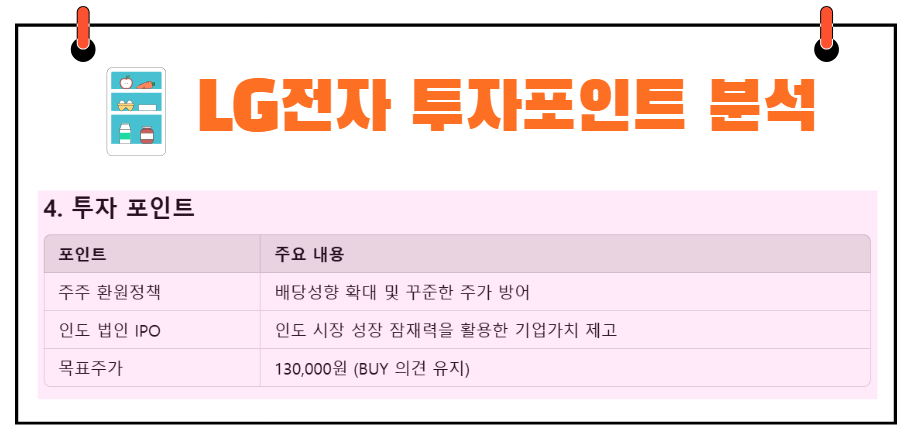

투자 포인트 및 목표주가

1. 주주 환원정책과 인도 법인 IPO

LG전자는 최근 수년간 배당성향을 확대하고 있으며, 이 같은 주주 환원정책은 주가 하방을 방어하는 요인으로 작용할 수 있습니다.

또한, 인도 법인의 IPO(기업공개, Initial Public Offering) 추진을 통한 기업가치 상승효과도 기대되고 있습니다.

인도는 가전 및 TV 시장의 잠재 수요가 매우 크기 때문에, 현지 법인을 상장해 자금을 유치하고 시장 점유율을 높인다면 장기적인 실적 개선이 기대됩니다.

2. 목표주가

증권사들은 어려운 사업 환경에도 불구하고, LG전자의 다양한 사업 포트폴리오와 주주 환원정책, IPO 추진을 통한 성장성 등을 높게 평가하고 있습니다.

엘지전자 최신 분석 보고서 바로가기

LG전자 기관별 최신 목표주가 추이

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 13만 4048원 | |

| KB증권 | 2024/12/30 | 12만 원 |

| 대신증권 | 2024/12/27 | 12만 5000원 |

| 키움증권 | 2024/12/19 | 14만 원 |

| 미래에셋증권 | 2024/12/19 | 15만 원 |

을 유지하고 있습니다. 현재 주가 대비 상승 여력이 충분하다고 판단한다는 의견이 우세합니다.

주가 전망 : 재미진 Insight

가전·TV 시장 경쟁이 치열해지고, 전기차 분야의 수요 둔화 가능성 등 불확실성이 존재하긴 하지만, LG전자는 탄탄한 글로벌 브랜드 파워와 다양한 사업 포트폴리오를 통해 꾸준한 매출을 유지할 것으로 예상됩니다.

특히 미래 성장동력인 전장사업(VS사업부)과 글로벌 시장 확대(인도 IPO) 등 장기적인 관점에서 투자 매력이 충분하다는 의견이 우세합니다.

결론적으로, LG전자는 단기적으로는 어려운 환경 속에서 수익성 방어에 집중해야 하지만, 중장기적으로는 수익구조 개선 및 신사업 성장을 기대해 볼 수 있습니다.

목표주가 130,000원에 대한 시장의 의견이 유지되는 만큼, 관심 투자자라면 당분간 시장 상황을 주시하면서 분할 매수 전략 등을 고려해 볼 만한 종목으로 보입니다.

투자 결정은 본인 책임하에 이루어져야 하며, 본 포스팅은 투자 판단의 참고자료일 뿐입니다. 다만 장기적인 시장 흐름과 LG전자의 사업 포트폴리오를 고려했을 때, 주주 환원정책과 IPO 추진은 분명 긍정적인 영향을 줄 것으로 전망됩니다.

이러한 점들을 종합해 살펴보면, LG전자는 2025년 이후 점진적으로 실적이 개선될 가능성이 충분한 기업으로 평가받고 있습니다.