YG엔터테인먼트는 글로벌 엔터산업에서 한류의 선두주자로 자리매김했지만 여러 가지 사정으로 현재는 부진한 실적과 주가 흐름을 보이고 있습니다.

현재도 YG는 블랙핑크, 악동뮤지션, 위너 등의 유명 아티스트의 영향력과 스타성을 바탕으로 다양한 사업모델을 구축하고 상품 판매, 콘서트, 음악서비스, 광고모델 등을 통해 사업을 영위하고 있습니다.

오늘은 YG엔터테인먼트의 주요 사업과 최근실적, 배당정책 등을 통해 향후 주가 전망까지 알아보도록 하겠습니다.

목차

- 서론

- YG엔터 주요 사업 및 비중

- 최근 주가흐름과 경쟁사 분석

- 배당금 및 배당기준일

- 연간실적 대비 4분기 부진

- 블랙핑크 영향력 및 빈자리

- 목표주가 하향조정 배경

- 결론 및 주가전망

주요 사업부문과 비중

사업구조는 크게 4가지로 나뉩니다. 먼저 상품과 제품판매가 지난해 기준 전체 매출의 약 34.19%로 가장 높습니다.

다양한 굿즈와 음반판매 수익이 가장 큰 것으로 나타났습니다.

두 번째는 콘서트 공연 매출이 약 22.85%입니다.

국내는 물론 전 세계적으로 투어를 다니며 개최하는 공연에서 수익이 발생합니다.

세 번째는 음악 서비스 매출로 약 14.82%를 차지합니다.

스트리밍, 다운로드 등 디지털 음원 시장에서 주로 수익이 발생합니다.

마지막은 광고 모델을 통한 매출로 약 9.67%를 차지합니다.

최근 주가 흐름 : 경쟁사 분석

와이지엔터테인먼트의 지난 1년간 주가흐름은 부진을 이어나가고 있습니다.

지난해 5월 9만 7000원의 52주 최고가를 기록한 이후 지난 3월 7일 최저가 3만 9200원을 기록했습니다.

경쟁사 주가수익률을 살펴보면 전반적으로 엔터업계가 부진한 가운데서도 특히 YG엔터의 좋지 않은 성과가 눈에 띕니다.

지난 12개월 기준 YG엔터테인먼트의 주가수익률은 -30.07%로 에스엠(-44.5%)과 더불어 가장 좋지 않았습니다.

반면 하이브(-2.24%)와 JYP엔터테인먼트(-9.65%)의 경우 상대적으로 선방한 것을 알 수 있습니다.

배당금 및 배당기준일

YG엔터는 지난 2023년 결산을 통해 보통주 1주당 300원의 배당금을 책정했습니다.

시가배당률은 0.59%로 배당금총액은 55억 6289만 원 수준입니다.

배당기준일은 2023년 12월 31일입니다.

연간실적 대비 부진한 4분기

2023년 YG엔터테인먼트는 연결 기준 영업이익 869억 원을 기록해 전년 대비 86.39% 증가한 것으로 나타났습니다.

매출액과 순이익 또한 각각 전년 대비 45.51%, 64.59% 증가한 5692억 원, 770억 원을 기록했습니다.

2022년 워낙 부진했던 실적을 기록했던 기저효과를 통해 실적 개선을 이룬 모습입니다.

그러나 직전분기인 4분기 실적을 살펴보면 상당히 부진한 모습을 보여줬습니다.

영업이익은 단 3억 9800만 원을 기록해 시장 예상치인 76억 원에 크게 못 미친 결과를 기록했습니다.

이는 손자회사인 와이지인베의 약 60억 원~ 70억 원으로 추정되는 손실을 제외하고도 기대에 못 미치는 수치입니다.

블랙핑크 빈자리와 부담감

블랙핑크의 활동유무는 와이지엔터테인먼트의 실적에 상당한 영향을 미치고 있습니다.

이전까지 블핑의 글로벌 투어와 같은 대규모 이벤트에 의존하는 경향이 커, 월드 투어와 긴 공백기의 반복은 실적 변동성에 큰 영향을 끼치는 원인입니다.

재계약에는 성공했지만 향후 어떠한 방식으로 활동하며 계약방식에 따른 수익성 변동이 어떻게 일어날지에 대해 주목해야 할 필요가 있습니다.

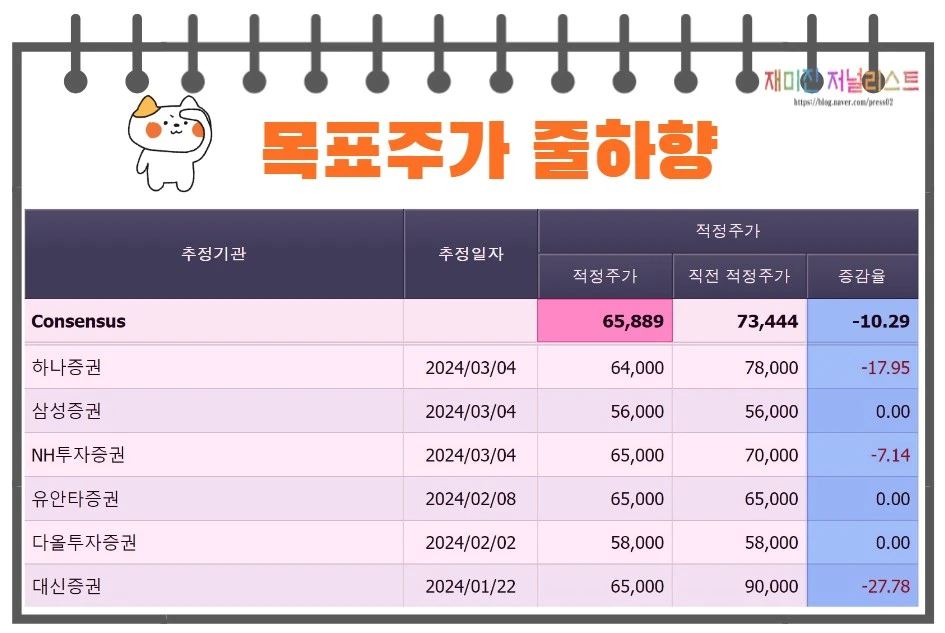

목표주가 줄하향

지난해 4분기 부진한 실적으로 인해 와이지엔터테인먼트의 목표주가는 하향추세를 면치 못하고 있습니다.

대표적으로 하나증권과 NH투자증권은 각각 YG의 목표주가를 7만 8000원과 7만 원 에서 6만 4000원과 6만 5000원으로 조정했습니다.

단기적으로 어려움을 겪고 있지만 기대감을 높이는 요소도 있습니다.

특히 갓 데뷔한 베이비몬스터의 신곡 음원 흥행과 디지털 콘텐츠 매출의 성장, 아티스트들의 광고계약 갱신 등은 올 상반기 실적 개선 효과를 가져올 것으로 기대됩니다.

결론 및 주가 전망

최근 YG엔터테인먼트의 주가를 가장 크게 뒤흔든 소식은 블랙핑크의 활동 변경에 따른 향후 수익 전망치의 조정입니다.

계약 방식이 달라져 이전과 같은 높은 영업이익률을 가져가기 힘들게 되었기 때문입니다.

다만 최근 대주주인 양현석이 회사의 주식을 200억 원어치 사들이며 현재 주가를 저점으로 인식하고 있다는 신호를 줬다는 점은 긍정적입니다.

특히 베이비몬스터에 대한 높은 기대감과 자신감을 반영하고 있다는 것으로 보입니다.

결국 기존 아티스트의 활발한 활동에 더해 새로운 기대주인 베이비몬스터의 영향력 증가가 함께 할 때, YG엔터의 주가는 크게 반등할 수 있을 것으로 보입니다.

아현이 합류한 베이비모스터의 행보와 트레저의 활동은 회사의 단기 실적 개선에 도움을 줄 것으로 보입니다.

다만 장기적으로는 회사의 다양한 아티스트의 활동과 실적 기반의 다변화가 없을 경우 밸류에이션의 급격한 상승은 기대하기 어려울 것으로 보입니다.

끝.