엔비디아(NVIDIA)는 인공지능(AI) 산업에서 선도적인 위치를 차지하고 있는 대표 기업입니다.

이번 3분기 실적 발표를 통해 다시 한번 그 성장을 입증하며, 시장 기대를 초과하는 성과를 기록했습니다.

이번 포스팅에서는 엔비디아의 3분기 실적, AI 시장에서의 위치, 주가 전망, 그리고 투자 시 유의해야 할 점을 세부적으로 분석합니다.

목차

- 엔비디아 주가 흐름

- 엔비디아의 3분기 실적 분석

- 4분기 가이던스

- 투자관점에서의 주요 포인트

- 주가 전망

- 엔비디아 투자 시 유의사항

- 엔비디아 목표주가

- 결론

엔비디아 주가 흐름

엔비디아의 주가는 고점 대비 다소 하향 조정을 받았지만 여전히 강세를 보이고 있습니다.

140달러대 후반까지 거래되었던 주가는 현재 130달러대 중반에 거래되고 있습니다.

엔비디아의 3분기 실적 분석 (FY 3Q25)

1. 매출

전년 동기 대비 94% 증가, 전 분기 대비 17% 성장

- 총매출: 약 183억 달러

- 컨센서스(시장 기대치) 대비 약 17억 달러 초과

- 데이터 센터(Data Center) 부문

서버 GPU 매출이 22% 증가, 기존 H200 제품군의 지속적인 강세가 확인됩니다.

반면, 네트워킹(Networking) 매출은 15% 감소. 이는 일부 분야에서의 조정이 있었음을 시사하지만, 데이터 센터 전체 실적에는 큰 영향을 주지 못한 것으로 나타났습니다.

2. 기타 사업 부문

모든 부문이 컨센서스를 초과 달성하며 전반적인 성장세를 보여줬습니다.

3. 수익성 지표

Non-GAAP 매출 총 이익률(Gross Margin): 전 분기 75.7%에서 75.0%로 감소.

이는 신제품인 Blackwell의 초기 생산 효율이 낮은 특성 때문으로, 회사는 장기적으로 수익성 개선을 기대하고 있습니다.

4분기 가이던스: 시장의 기대와 반응

1. 매출 가이던스

368~383억 달러 (중간값 기준 전 분기 대비 7% 성장).

시장 기대치인 FactSet 컨센서스에 부합했으나, 일부 투자자들에게는 기대보다 낮은 성장으로 평가할 수 있습니다.

2. Blackwell 신제품의 수요

Blackwell 제품군의 초기 수율은 낮지만, 예상 수요를 상회하며 시장에서 긍정적인 반응을 얻었습니다.

특히, 기존의 발열 문제는 NVL 서버 랙의 안정적인 설치로 인해 크게 우려할 필요가 없다는 것이 회사의 입장입니다.

3. Gaming 부문 제한

Gaming 부문 매출 감소는 AI GPU에 대한 우선 공급 때문. 이는 회사의 전략적 선택으로, 단기적으로는 수익성에 부정적 영향을 미칠 수 있으나 AI 중심 사업의 장기적 성장에 기여할 것으로 예상됩니다.

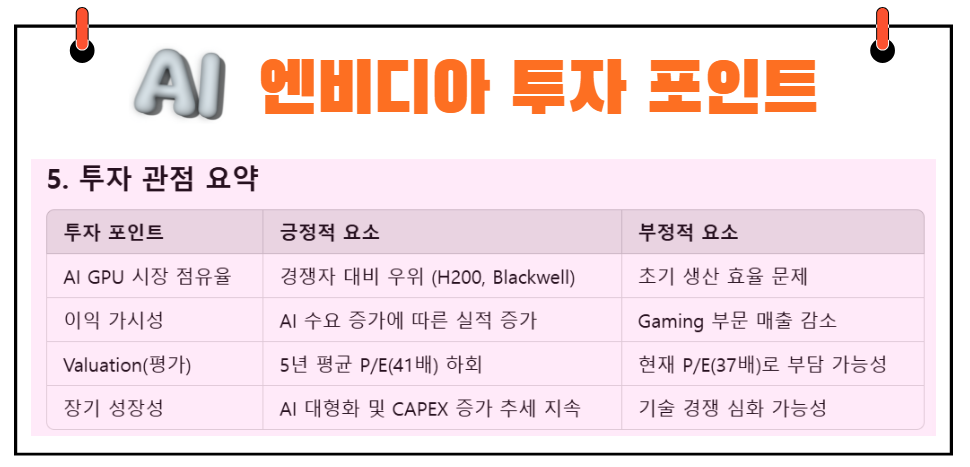

투자 관점에서의 주요 포인트

1. AI 시장에서의 독보적 위치

AI 모델의 대형화와 함께, 클라우드 인프라 투자(CAPEX) 증가가 지속되고 있습니다.

주요 고객사(미국 Hyperscaler)의 CAPEX 증가 계획 발표는 엔비디아의 제품 수요를 더욱 견인할 것으로 전망입니다.

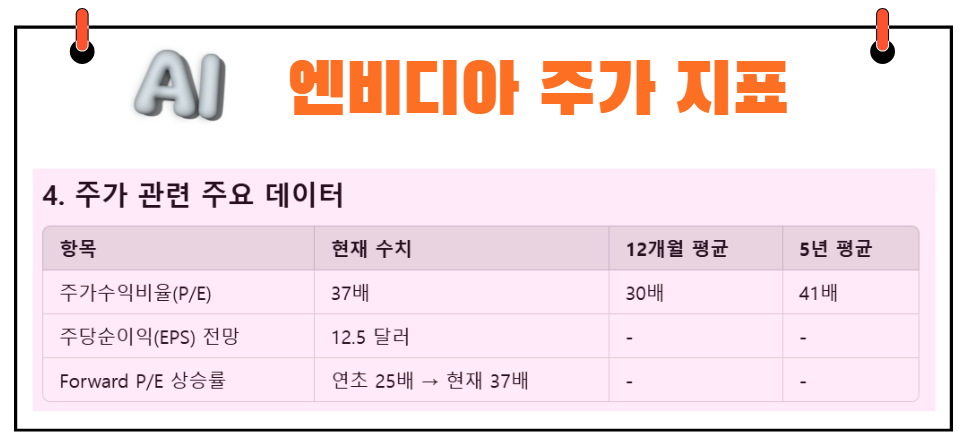

2. Valuation(기업가치)와 이익 가시성

현재 12개월 forward P/E(주가수익비율): 37배

연초 25배에서 상승했지만, 여전히 5년 평균 거래 배수인 41배를 하회하고 있습니다.

이는 엔비디아의 이익 전망 상향 가능성을 감안했을 때 부담이 완화될 여지가 큽니다.

3. EPS(주당순이익) 전망 상향 가능성

엔비디아는 AI 시장에서 가장 높은 이익 가시성을 자랑하며, EPS 전망이 지속적으로 상향될 가능성이 높습니다.

주가 전망: 긍정과 우려의 공존

1. 긍정적 시각

엔비디아는 단순히 AI 하드웨어 공급업체를 넘어, AI 생태계 전체를 선도하는 위치에 있는 것은 확실합니다.

장기적으로 블랙웰(Blackwell) 제품군의 수익성이 70% 중반대로 확대될 가능성이 있습니다.

2. 우려 요인

높은 P/E 비율은 시장의 일부 투자자들에게 부담으로 작용할 수 있습니다.

단기적으로 Gaming 부문 약세와 블랙웰(Blackwell) 초기 생산 효율 문제는 주가 변동성을 야기할 수 있습니다.

엔비디아 투자 시 유의 사항

1. AI 산업 전반의 성장성 확인

AI 시장이 지속적으로 성장할 수 있는지, 주요 경쟁사의 동향을 함께 살펴보는 것이 중요합니다.

2. 환율 및 매크로 경제 요인

글로벌 기업으로서 환율 변동 및 금리 정책 변화는 주가에 영향을 미칠 수 있습니다.

3. 다양화된 포트폴리오 전략

엔비디아는 AI 대장주로서 투자 매력이 있지만, 포트폴리오 내에서 리스크를 분산시키는 전략이 필요해 뵙니다.

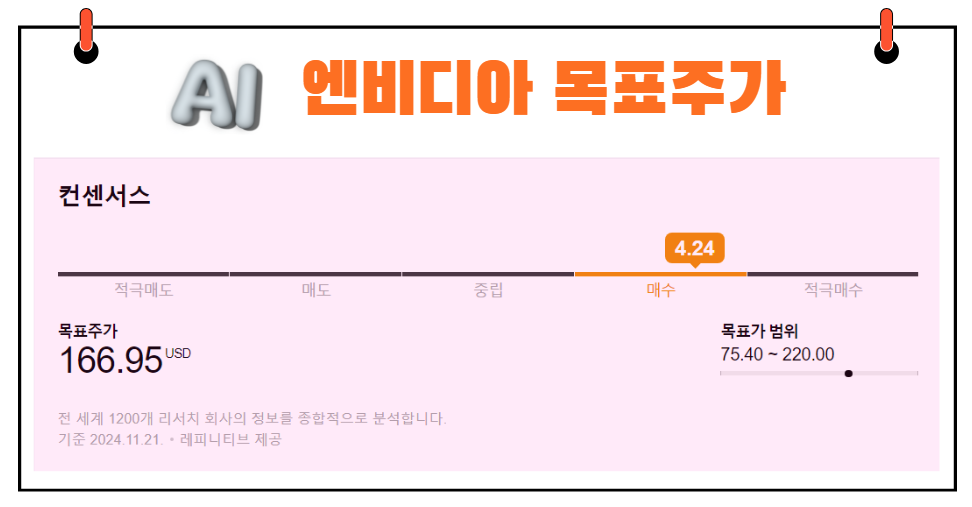

엔비디아 목표주가

엔비디아에 대해 투자 아이디어를 제시한 전 세계 1200개 리서치 회사의 정보를 종합하면 목표주가 평균은 166.95달러입니다.

이는 현재주가 대비 22.75% 상승여력이 있다는 평가입니다.

최저 목표주가는 75.4달러부터 220달러 까지 분포되어 있습니다.

엔비디아 최신 분석 보고서 바로가기

결론

엔비디아는 AI 시장의 중심에서 성장하는 기업으로, 3분기 실적을 통해 그 입지를 다시 한번 증명했습니다.

하지만, 고평가 논란과 단기적 리스크 요인도 함께 존재합니다. 따라서 투자자는 장기적인 AI 산업의 성장성과 엔비디아의 기술적 우위를 고려하며 신중한 접근이 필요합니다.

"성공은 준비된 자에게만 찾아온다."

엔비디아에 대한 투자도 마찬가지로 철저한 분석과 전략적 판단이 중요합니다.