호텔신라는 한국의 대표적인 호텔 및 레저 기업으로, 여행 소매(TR)와 호텔&레저 부문에서 다양한 사업을 운영하고 있습니다.

여행 소매 부문은 국내외에서 유명 브랜드의 면세 상품을 판매하며, 외국인 관광객과 내국인 해외 출국자들을 대상으로 하고 있습니다.

호텔&레저 부문은 직영 호텔 운영 외에도 임차 및 위탁 운영 방식을 통해 다양한 레저 서비스를 제공하고 있습니다.

이를 통해 호텔신라는 고객에게 프리미엄 라이프스타일을 제공하며, 지속적인 사업 다각화를 추구하고 있습니다.

이 글을 통해 호텔신라의 최근 실적과 배당금 추이를 살펴보고 향후 목표주가 전망에 대해 분석해 보도록 하겠습니다.

목차

- 최근 주가 흐름

- 호텔신라 배당금 추이

- 최근 실적 분석

- 증권사 전망과 목표가 하향

- 호텔신라 목표주가

- 주가 전망

- 결론

최근 주가 흐름

호텔신라의 주가는 2분기 실적발표 이후 4만 8950원에 거래되고 있으며, 전일 대비 3% 하락하여 장중 52주 신저가를 경신하며 약세를 보였습니다.

이러한 하락은 주로 실적 부진과 관련된 시장의 반응으로 해석될 수 있습니다.

1년 주가 흐름을 살펴보면 지난해 8월 28일 52주 최고가인 9만 4000원을 기록했던 주가는 7월 29일 4만 8000원 대까지 떨어졌습니다.

호텔신라 배당금 추이

호텔신라는 2023년 결산을 통해 보통주 1주당 200원의 배당금을 지급했습니다.

배당수익률은 0.31%이며, 배당성향은 8.85% 수준입니다.

한편 회사는 2021년 이후 배당금을 200원으로 유지하고 있습니다.

<호텔신라 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 200원 | 200원 | 200원 |

| 시가배당률 | 0.26% | 0.24% | 0.31% |

| 배당성향 | 28.11% | -15.17% | 8.85% |

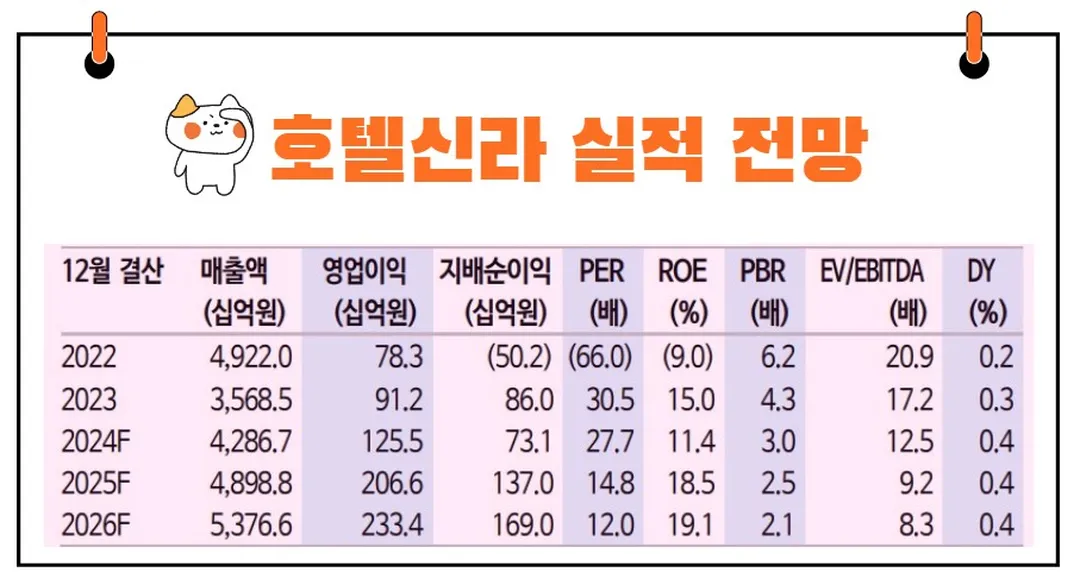

최근 실적 분석

2024년 2분기 호텔신라는 매출 1조 27억 원을 기록하였으며, 전년 동기 대비 15.7% 증가했습니다.

그러나 영업이익은 276억 원으로 전년 대비 58.9% 감소하였습니다.

이는 주로 TR 부문에서의 해외 공항 임차료 부담과 인건비 증가 등으로 인한 영향을 받았습니다.

호텔&레저 부문도 높은 객실 점유율과 객실 판매 요금 상승에도 불구하고 전년 인건비 환입과 고정비 증가로 인해 영업이익이 14% 줄어든 246억 원을 기록하였습니다.

증권사의 전망과 목표주가 하향

다양한 증권사들은 호텔신라의 실적 부진을 반영하여 목표주가를 하향 조정하고 있습니다.

신한투자증권은 중국 소비 부진과 관련된 부정적 요인을 강조하며 목표주가를 6만 3000원으로 5% 하향하였습니다.

하나증권 역시 면세 사업의 성장 가능성을 의심하며 목표주가를 6만 1000원으로 조정하였습니다.

=>호텔신라 최근 컨센서스 및 목표주가 리포트 바로가기

<호텔신라 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 7만 3000원 | 7만 8167원 | |

| 하나증권 | 2024/7/29 | 6만 1000원 | 6만 7000원 |

| 신한투자증권 | 2024/7/29 | 6만 3000원 | 6만 6000원 |

| 키움증권 | 2024/7/16 | 5만 9000원 | 7만 2000원 |

| DB금융투자 | 2024/7/15 | 7만원 | 7만 5000원 |

| 메리츠증권 | 2024/7/15 | 7만 4000원 | 7만 4000원 |

| NH투자증권 | 2024/7/10 | 7만 5000원 | 7만 5000원 |

| 한국투자증권 | 2024/7/8 | 7만원 | 8만원 |

| 흫국증권 | 2024/7/2 | 7만 3000원 | 8만원 |

주가 전망

호텔신라의 주가 전망은 현재 중국 소비 부진과 면세 매출의 부진 등 구조적인 어려움에 직면하고 있습니다.

그러나 투자자들은 "계속적인 투자는 산과 바다를 걷는 것과 같으며, 시간이 흐름에 따라 결과가 나타난다"는 말처럼 단기적인 하락에도 불구하고 장기적인 성장 가능성을 고려해야 합니다.

다만 매크로 환경과 중국 소비시장 부진, 중국 과의 외교관계를 고려할 때 단기적으로 주가의 하방압력은 높아지고 있는 상황입니다.

3분기 실적 개선세와 4분기 가이던스를 확인하고 대응해 나가시길 추천드립니다.

결론

호텔신라는 현재 주가 하락과 실적 부진으로 어려움을 겪고 있지만, 글로벌 여행 수요의 회복과 함께 구조적 개선을 통해 성장할 수 있는 잠재력을 가지고 있습니다.

투자자들은 이러한 구조적 요소와 함께 장기적인 투자 시각을 가질 필요가 있습니다.