현대위아는 현대자동차 그룹의 계열사로, 자동차 부품 및 기계 사업을 주력으로 하며 두 가지 주요 부문에서 다양한 제품과 서비스를 제공하고 있습니다.

한편 회사는 2분기 실적에서 시장 전망치를 초과할 것이란 예측이 나오며 투자자들의 관심이 높아지고 있습니다.

이 글을 통해 현대위아의 사업 경쟁력과 최근 실적 및 배당금을 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 최근 1년간 주가 흐름

- 현대위아 배당금 추이

- 현대위아에 주목하는 이유

- 실적 전망

- 실적전망에 따른 밸류에이션

- 2024년 목표주가

- 주가 전망 및 결론

최근 1년간 주가 흐름

현대위아의 지난 1년간 주가 흐름은 부진한 박스권 움직임을 보이고 있습니다.

지난해 7월 6일 52주 최고가인 7만 500원을 기록했던 주가는 11월 3일 최저가인 5만 1500원까지 하락했습니다.

현재는 일부 회복해 5만 7000원대에 거래되고 있습니다.

현대위아 배당금 추이

현대위아는 2023년 결산을 통해 보통주 1주당 850원의 배당금을 지급했습니다.

배당수익률은 1.31%이며, 배당성향은 24.76% 수준입니다.

한편 현대위아는 2021년과 2022년 주당 700원의 배당금을 지급한 이후 상향조정한 모습입니다.

<현대위아 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 700원 | 700원 | 850원 |

| 시가배당률 | 0.88% | 1.42% | 1.31% |

| 배당성향 | 29.84% | 28.51% | 24.76% |

현대위아에 주목하는 이유

현대위아의 사업은 크게 자동차부품과 기계 사업으로 나뉩니다.

자동차부품 사업은 엔진, 구동부품, 친환경 부품으로 구성되어 있습니다.

구체적으로 엔진, 4WD(사륜구동 시스템: PTU, ATC, e-LSD 등), 등속조인트(CVJ) 등이 주요 제품입니다.

최근에는 친환경 차량용 부품인 열관리 시스템과 수소차 부품인 공기압축기 등의 개발에도 적극 나서고 있습니다.

기계사업 부문은 공작기계 사업과 특수 사업으로 나뉩니다.

공작기계 사업에서는 스마트팩토리 솔루션과 협동로봇을 활용하여 시장 점유율을 확대하려고 노력하고 있습니다.

특수 사업에서는 고정밀 기계 및 첨단 기술을 활용한 다양한 기계를 생산하고 있습니다.

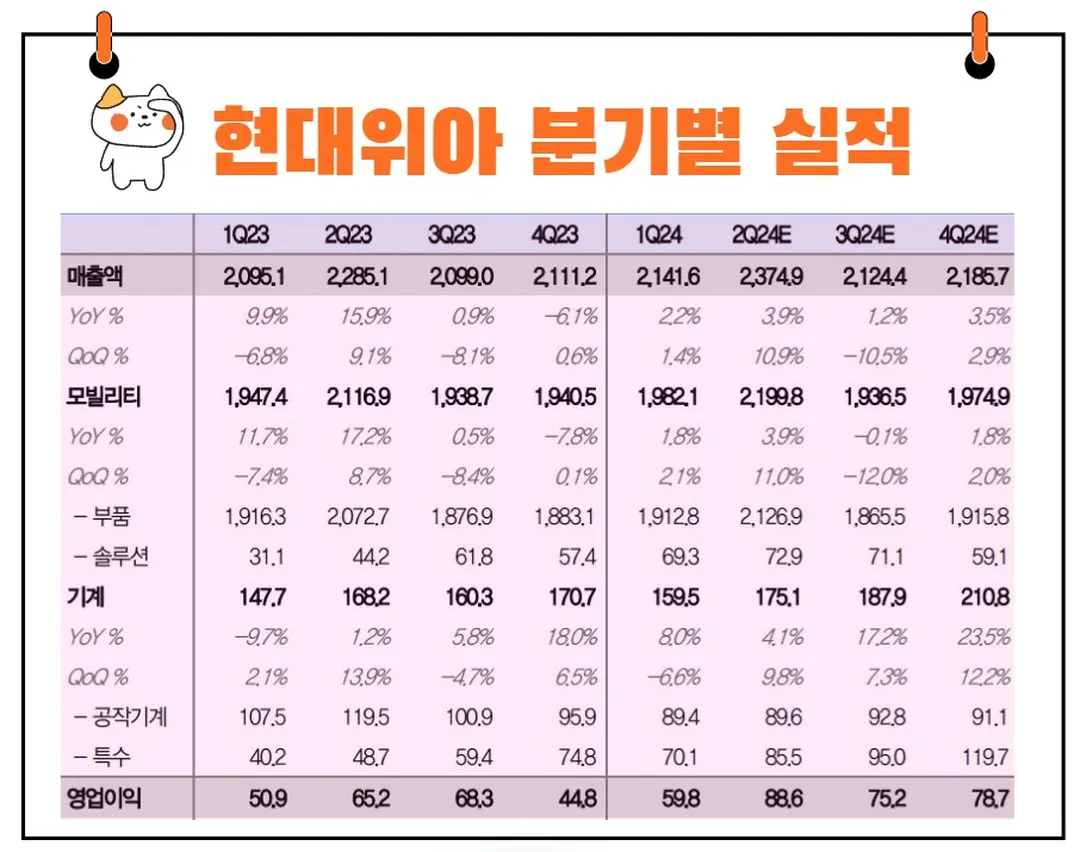

실적 전망

현대위아의 2024년 2분기 실적은 예상 영업이익 886억 원으로, 이는 시장 기대치인 776억 원을 약 14% 초과하는 수치입니다.

예상 매출은 2조 4천억 원으로 전년 대비 4% 증가할 것으로 보입니다. 영업이익률(OPM)은 2.8%로 예측됩니다.

부문별 실적 전망

1. 모빌리티 부문

- 예상 매출: 2조 2천억 원 (전년 대비 4% 증가)

- 예상 영업이익: 834억 원 (전년 대비 31% 증가)

- 영업이익률: 3.8%

2. 기계 부문

- 예상 매출: 1,751억 원 (전년 대비 4% 증가)

- 예상 영업이익: 53억 원 (전년 대비 209% 증가)

- 영업이익률: 3%

해외 엔진 및 국내 모듈 물량에 대한 우려가 존재하지만, 구동 및 등속 사업부의 견조한 흐름이 이어질 것으로 보아 실적의 외형적인 우려는 제한적일 것으로 판단됩니다.

또한, 1분기 생산전문계열사 설립에 따른 일회성 비용(193억 원)이 기저에 깔려 있어, 향후 수익성 효율화 전략과 기계사업 매출 증가로 수익성 개선 가능성이 높습니다.

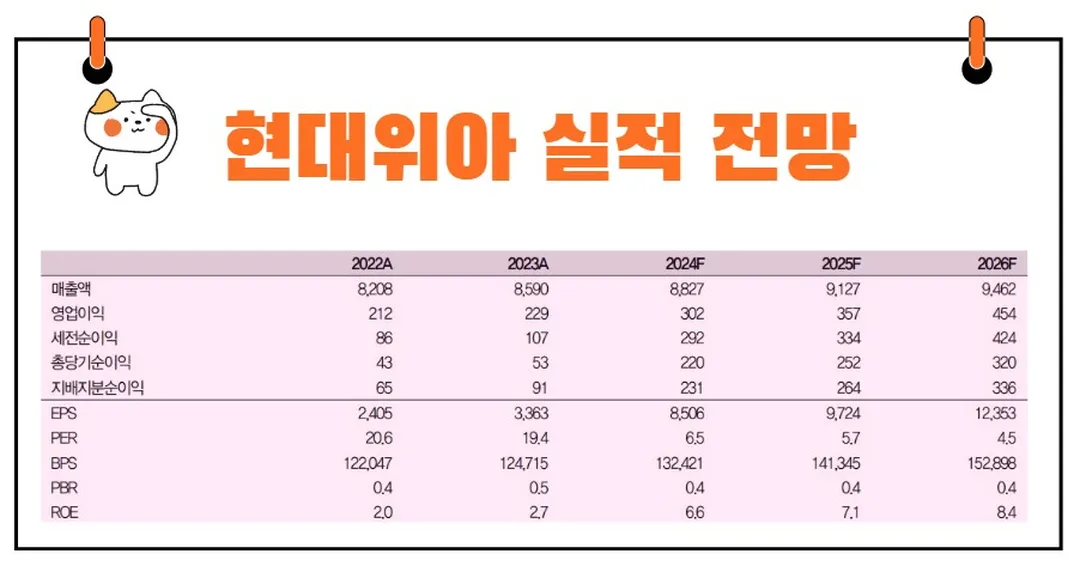

실적 전망에 따른 밸류에이션

현대위아에 대한 시장의 기본적인 우려는 전동화와 대형화로 인한 엔진 사업 축소 및 실적 부진입니다.

그러나 현대위아의 엔진 사업은 아웃소싱 개념으로, 현대차 그룹(HMG)의 제품 포트폴리오(지역 및 연료별) 전략을 감안할 때 중장기적인 외형 축소 우려는 제한적입니다.

BEV(배터리 전기차) 물량 확대 시 엔진 라인의 효율화와 HEV(하이브리드 전기차) 엔진 외주화 가능성이 높기 때문입니다.

현대위아의 엔진 생산 능력은 180만 대로, 그룹 내에서 중요한 역할을 지속할 것입니다.

2024년에는 멕시코와 러시아의 실적 기저 확인 및 HEV 엔진 물량 확보에 따른 턴어라운드 가시성이 확대될 것으로 예상됩니다.

본업의 실적 턴어라운드와 함께 2024년 하반기에는 북미 메타플랜트 증설 관련 RnA(연구개발 및 분석) 및 BEV 열관리 시스템 수주 모멘텀이 주가 매력을 다시 부각할 것입니다.

2024년 목표주가

현대위아에 투자의견을 제시한 애널리스트들의 목표주가 평균은 7만 7077원입니다.

이는 현재주가 대비 약 33.35% 상승여력이 있다는 평가입니다.

다만 직전 목표주가 대비 소폭 하향 조정된 모습입니다.

<현대위아 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 7만 7077원 | 7만 8000원 | |

| 현대차증권 | 2024/6/4 | 9만 5000원 | 9만 5000원 |

| 하이투자증권 | 2024/5/30 | 8만원 | 8만원 |

| NH투자증권 | 2024/5/21 | 8만원 | 8만원 |

| 한화투자증권 | 2024/5/2 | 7만 6000원 | 7만 6000원 |

| LS증권 | 2024/5/2 | 7만 7000원 | 7만 7000원 |

| 대신증권 | 2024/5/2 | 8만원 | 8만원 |

| 신영증권 | 2024/5/2 | 6만 6000원 | 6만 6000원 |

| 하나증권 | 2024/5/2 | 7만 7000원 | 7만 7000원 |

주가 전망

투자의견은 '매수'를 유지하며 목표 주가는 7만 7077원으로 설정되었습니다.

목표 주가는 2024년~ 2025년 평균 주당순이익(EPS) 9,115원에 목표 주가수익비율(PER) 8.5배를 적용해 산출된 것입니다.

목표 배수는 현대위아의 이익 안정기(2012년~2015년) 당시의 평균 밸류에이션을 적용한 것입니다.

현대위아의 주가 전망은 긍정적입니다.

엔진 사업의 기저 완화, 구동 및 등속 사업의 견조함, HEV 엔진 및 BEV 열 관리 시스템과 관련된 모멘텀을 감안할 때 실적 및 밸류 매력은 다시 부각될 것입니다.

현대차 그룹 HEV 엔진 물량 확보에 따라 본업 실적 불확실성이 해소될 가능성이 높습니다.

현대차 그룹의 HEV 물량 가이던스와 중장기 전동화 전략을 고려할 때, HEV 엔진 라인 확보 가능성이 높다고 판단됩니다.

결론

투자와 관련한 명언 중 "시장은 장기적으로 현명하지만 단기적으로는 감정적이다"라는 말이 있습니다.

현대위아의 경우, 단기적인 시장 변동성에 영향을 받을 수 있지만, 장기적으로는 친환경 부품 개발과 기계 사업 확대로 인해 성장 가능성이 높습니다.

따라서, 투자자들은 현대위아의 장기적인 성장 가능성을 보고 투자하는 것이 바람직할 것입니다.

현대위아는 미래를 대비하여 친환경 부품과 기계 사업에 집중하고 있으며, 이러한 전략은 장기적인 성장 가능성을 높이고 있습니다.

이러한 점을 고려할 때, 현대위아의 주가는 앞으로 긍정적인 방향으로 나아갈 가능성이 큽니다.

투자자들은 현대위아의 장기적인 성장 가능성을 보고 투자하는 것이 바람직할 것입니다.