현대백화점은 2002년 11월 현대그린푸드의 백화점 사업부문을 분할하여 설립된 회사입니다.

이 회사는 주로 백화점업과 면세점업을 영위하고 있으며, 최근에는 아웃렛 사업 등 신규사업도 활발하게 추진하고 있습니다.

한편 회사는 2021년 2월에는 서울의 새로운 랜드마크인 '더현대서울'을 신규 오픈하였고, 2025년에는 현대시티아울렛 청주점을 출점할 계획을 가지고 있습니다.

또한, 2022년 6월에는 매트리스, 베개 및 가구사업을 주력사업으로 영위하는 ㈜지누스를 인수하여 가구 제조 부문이 주요 사업으로 추가되었습니다.

이 글을 통해 현대백화점의 최근 실적과 배당금 추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

최근 주가 흐름

현대백화점의 지난 1년간 주가 흐름은 전반적으로 부진한 모습입니다.

지난해 8월 14일 52주 최고가인 7만 1700원까지 상승했지만 올해 1월 22일 최저가인 4만 4500원까지 하락했습니다.

이후 지속적인 박스권 흐름을 거쳐 현재도 최저가 근처인 4만 7000원 대에 거래되고 있습니다.

현대백화점 배당금 추이

현대백화점은 2023년 결산을 통해 보통주 1주당 1300원의 배당금을 지급했습니다.

배당수익률은 2.51%이며, 배당성향은 -35.62% 수준입니다.

<현대백화점 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 1100원 | 1300원 | 1300원 |

| 시가배당률 | 1.46% | 2.2% | 2.51% |

| 배당성향 | 12.69% | 19.72% | -35.62% |

최근 실적 분석

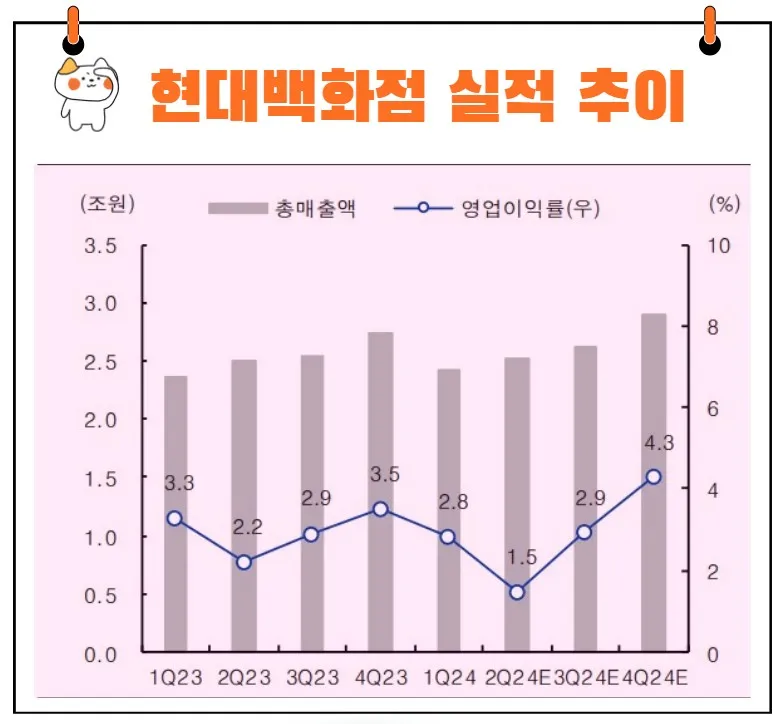

현대백화점의 2024년 3월 실적을 분석해 보면, 전년 동기 대비 연결 기준 매출액은 13.3% 감소하고, 영업이익은 11.6% 감소하였습니다.

그러나 당기순이익은 20.7% 증가하였습니다.

이는 백화점과 면세점의 실적이 예상에 부합하였으나, 지누스가 190억 원의 영업적자를 기록하며 실적 부진의 주요 요인으로 작용하였기 때문입니다.

백화점 매출은 견조한 회복세를 유지 중이며, 5~6월 반등하여 무난한 이익 개선 흐름이 전망됩니다.

면세점은 성수기 진입에 따라 적자 폭도 축소될 것으로 예상됩니다.

향후 실적 전망

현대백화점의 2분기 실적은 부진할 것으로 예상됩니다.

1분기에 이어 2분기에도 이익 성장은 쉽지 않을 것으로 보입니다.

2분기 연결 기준 매출액은 9,685억 원으로 전년 동기 대비 0.2% 감소하고, 영업이익은 375억 원으로 전년 동기 대비 32.5% 감소하여 시장 기대치인 530억 원을 약 29.3% 하회할 전망입니다.

부정적 실적을 예상하는 이유는 다음과 같습니다:

- 백화점 기존점 성장률이 약 1.5~2% 수준에 불과하여 비용 증가분을 커버하기 어렵습니다.

- 수도광열비, 인건비, 감가상각비 등 비용 부담이 증가하고 있습니다.

- 방한 외국인 증가에도 불구하고 면세점 매출 성장률이 예상보다 저조합니다.

- 지누스 연결 실적 부진이 지속될 것으로 보입니다.

또한, 2분기 백화점 채널 성장에도 불구하고 지난해 리뉴얼 점포에 따른 감가상각비 부담과 높아진 비용 구조로 인해 이익 성장은 어렵습니다.

여기에 더현대서울 임대료 증가(약 40억 원)도 부담으로 작용할 가능성이 큽니다.

주가 전망

지누스 하반기 뚜렷한 개선 기대

2분기까지 지누스 실적에 대한 부담은 계속될 가능성이 높습니다.

그러나 하반기에는 지누스에 대한 부담이 완화될 것으로 예상됩니다. 현대백화점의 펀더멘탈은 개선될 전망입니다.

지누스 실적 개선을 예상하는 이유는 다음과 같습니다:

- 반덤핑관세 0% 재판정에 따라 시장 내 가격 경쟁력이 높아졌습니다.

- 공급망 채널 다변화를 통한 성장이 기대됩니다.

- 전방 채널 재고 소진에 따른 발주가 기대됩니다.

지누스 연결 편입 후 실적 하락이 이어지면서 부담이 컸으나, 하반기부터 지누스 실적 개선에 따라 현대백화점의 연결 실적은 개선될 것으로 판단되어 부담이 완화될 전망입니다.

주가 상승 모멘텀

현대백화점의 주가 상승 모멘텀은 주로 지누스 실적 개선과 더불어 백화점 및 면세점 실적 회복에 있습니다.

백화점 부문에서는 코로나19 팬데믹 이후 소비 회복세가 이어지며 매출 성장이 기대되고, 면세점 부문에서는 방한 외국인 증가와 성수기 진입에 따른 매출 증대가 예상됩니다.

특히, 지누스의 반덤핑관세 0% 재판정으로 인한 가격 경쟁력 상승은 주가에 긍정적인 영향을 미칠 것입니다.

이는 시장에서의 판매 증가와 더불어 수익성 개선을 가져올 것으로 보입니다.

또한, 공급망 채널 다변화와 전방 채널 재고 소진에 따른 발주 증가는 장기적인 성장 모멘텀을 제공할 것입니다.

현대백화점 목표주가

현대백화점에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 7만 786원입니다.

이는 현재주가 대비 약 48.39% 상승여력이 있다는 평가입니다.

<현대백화점 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 7만 786원 | 7만 6929원 | |

| IBK투자증권 | 2024/7/5 | 7만 5000원 | 7만 5000원 |

| 한화투자증권 | 2024/7/2 | 8만 3000원 | 8만 3000원 |

| 흥국증권 | 2024/6/26 | 7만 6000원 | 9만원 |

| 메리츠증권 | 2024/6/5 | 6만 7000원 | 6만 7000원 |

| 신한투자증권 | 2024/5/30 | 7만원 | 7만 5000원 |

| 유진투자증권 | 2024/5/21 | 7만 2000원 | 8만원 |

| 유안타증권 | 2024/5/16 | 6만 5000원 | 7만 7000원 |

| KB증권 | 2024/5/10 | 7만원 | 7만 5000원 |

주가 전망

주가는 마치 사계절의 변화와 같습니다.

봄에는 새로운 싹이 트고, 여름에는 무성하게 자라며, 가을에는 결실을 맺고, 겨울에는 잠시 쉬어가는 주기를 반복합니다.

현대백화점의 주가도 마찬가지로, 지금은 겨울을 지나 봄으로 가는 길목에 있습니다.

현재의 실적 부진이 곧 끝나고, 하반기부터는 지누스의 실적 개선과 함께 새로운 성장의 싹이 틀 것으로 기대됩니다.

투자와 관련하여, 워런 버핏의 명언을 떠올려 봅시다.

"남들이 두려워할 때 욕심을 내고, 남들이 욕심을 낼 때 두려워하라."

현대백화점의 현재 주가는 실적 부진으로 인해 저평가되어 있을 수 있습니다.

그러나 하반기부터 개선될 전망을 고려한다면, 지금이야말로 투자의 기회일 수 있습니다.

조지 소로스의 말도 기억할 필요가 있습니다: "시장은 항상 틀린 방향으로 움직이며, 가장 큰 이익은 불확실성이 가장 클 때 얻어진다."

현대백화점의 주가가 현재 실적 부진으로 인해 불확실성에 직면해 있지만, 이는 곧 기회로 바뀔 수 있습니다.

결론

현대백화점은 백화점업과 면세점업을 주력으로 하며, 아웃렛 사업과 가구 제조 부문까지 다양한 사업을 영위하고 있습니다.

최근 실적은 부진했지만, 하반기부터는 지누스 실적 개선과 함께 회복될 전망입니다.

주가는 현재 실적 부진으로 인해 저평가될 수 있지만, 하반기 실적 개선을 고려한다면 투자 기회가 될 수 있습니다.

투자 시에는 명언을 떠올리며 장기적인 관점에서 접근하는 것이 중요합니다.