우리가 일상에서 편리하게 사용하는 차량, 원유, 스마트폰, 컴퓨터 등 수많은 제품들은 전 세계 곳곳에서 우리에게 도달합니다.

이러한 글로벌 공급망에서 중요한 역할을 담당하는 것이 바로 선박입니다.

오늘은 한국의 대표 조선업체 중 하나인 현대미포조선의 주가 전망과 올해 실적, 목표주가에 대해 분석해 보도록 하겠습니다.

목차

- 서론

- 현대미포조선 글로벌 경쟁력

- 주가 흐름 및 경쟁사 비교

- 최근 실적 분석

- 올 상반기 실적 전망

- 연도별 매출인식 비중의 변화

- 2024년 목표주가

- 결론 및 주가전망

현대미포조선 글로벌 경쟁력

현대미포조선은 1975년 창사 이후, 중형 선박 건조 분야에서 세계 최고 수준의 조선소로 자리매김하며, 선박 건조 업계의 거목으로 성장했습니다.

이 회사는 석유화학제품 운반선과 중형 컨테이너 운반선을 중심으로 시장 지배력을 확장해 왔습니다.

또한 고부가가치선인 LPG/에틸렌 운반선, 자동차 운반선, 컨-로선(CON-RO) 시장에 진출해 포트폴리오를 다변화했습니다.

최근에는 아스팔트 운반선, 해양작업 지원선(PSV), 카페리(ROPAX) 등 특수 선박시장에도 존재감을 발휘하고 있습니다.

주가흐름 및 경쟁사 분석

지난 1년간 현대미포조선의 주가 흐름은 부진한 모습을 보이고 있습니다.

지난해 8월 2일 52주 최고가인 9만 6700원까지 상승한 이후 2024년 2월 27일 5만 9600원까지 하락했습니다.

현재는 소폭 회복하여 6만 5000원대에 안착한 모습입니다.

경쟁사 주가수익률을 살펴보면 회사의 주가 회복세는 늦어지는 모습입니다.

12개월 기준 현대미포의 주가수익률은 -2.06%를 기록해 HD한국조선해양(70.14%), 한화오션(40.75%), 삼성중공업(81.96%) 대비 부진한 모습을 보여주고 있습니다.

<경쟁사 주가수익률 비교>

| 일자 | 현대미포조선 | HD한국조선해양 | 한화오션 | 삼성중공업 |

| 1개월 | 3.91% | 7.79% | 41.15% | 21.23% |

| 3개월 | -14.87% | 12.41% | 25.05% | 21.07% |

| 12개월 | -2.06% | 70.14% | 40.75% | 81.96% |

현대미포조선 최근 실적 분석

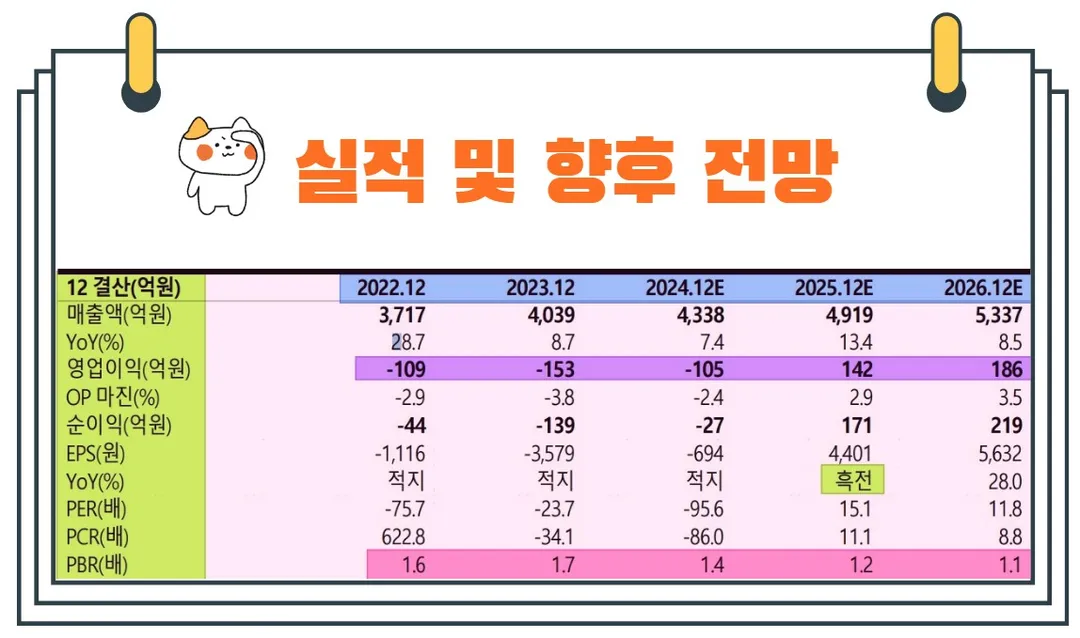

2023년 현대미포조선의 연결 기준 매출액은 4조 49억 원으로 전년 대비 8.7% 증가했습니다.

전반적으로 증권가 기대치를 충족시키는 외형 성장세를 나타냈다고 볼 수 있습니다.

반면 영업손실은 1090억 원에서 1529억 원으로 증가했고 당기순손실 또한 437억 원에서 1389억 원으로 증가해 적자 규모가 확대되었습니다.

자산총계는 3.4% 증가해 4조 9090억 원으로 성장한 가운데 부채총계도 12.5% 증가하여 2조 8939억 원을 기록했습니다.

반면 자본총계는 7.4% 감소한 2조 152억 원을 보유하고 있어 전년 대비 다소 재무 수준은 악화되었다고 볼 수 있습니다.

지난해 4분기 실적은 특히 주목할 만합니다.

연결기준 매출액은 1조 1028억 원, 영업손실은 652억 원을 기록해 매출액은 시장 예상에 부합했지만 영업이익은 전망치를 하회했습니다.

다만 이러한 적자 폭 확대의 주요 원인은 일회성 비용으로 인한 것입니다.

특히 Ro-Pax 및 컨로(Con-Ro) 선박에 대한 공사손실 충당금 368억 원과 생산 안정화 지원비 250억 원이 추가로 반영된 것이 큰 영향을 미쳤습니다.

올 상반기 실적 전망

회사의 수주 실적을 바탕으로 추론해 보면 현대미포조선은 올 1분기 매출 1조 255억 원을 기록할 것으로 예상되며 이는 전 분기 대비 7% 감소한 수치입니다.

하지만 전년 동기 대비로는 12.8% 증가한 매출을 기록할 것으로 보입니다.

다만 영업적자는 지속돼 431억 원으로 여전히 적자의 늪에서 벗어나지 못할 것으로 예상됩니다.

RoPax 취소는 오히려 호재

최근 여객과 화물을 동시에 운송할 수 있는 여객화물겸용선인 RoPax 2척의 건조계약이 뉴질랜드 키위레일사에 의해 취소되었습니다.

일반적으로 계약 취소는 부정적인 소식으로 인식되지만 이번 건에 대해서는 회사에 긍정적인 전환점이 될 것이란 예상이

많습니다.

이로 인해 충당금이 일부 환입될 가능성이 있기 때문입니다.

충당금이란 미래에 발생할 수 있는 손실을 대비해 미리 적립해 두는 금액을 의미하는 이번 취소를 통해 회사의 재무상태 개선이 이뤄질 수 있다는 판단입니다.

연도별 매출인식 비중의 변화

매출인식 비중이란, 특정 시점에 어떤 수주분의 매출이 회계상으로 인식되는지를 나타내는 지표입니다.

2023년 회사의 매출 중 2022년 이후 수주한 선박의 비중은 49% 였으나 올해는 이 비중이 83% 까지 급증할 것으로 보입니다.

이는 회사가 더 많은 최근 수주 물량의 매출을 인식하게 되어 재무 상태가 점진적으로 개선될 가능성을 시사합니다.

2024년 목표주가

현대미포조선에 투자의견을 제시한 애널리스트들의 목표주가 평균은 9만 5083원입니다.

이는 현재 주가 대비 약 45.38% 상승여력이 있다는 평가입니다.

하반기 실적 턴어라운드가 현실화될 경우 충분히 달성가능한 수치로 보입니다.

<목표주가 및 최근 변동률>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 | 증감률 |

| 컨센서스 | 9만 5083원 | 10만 5333원 | -9.73% | |

| 다올투자증권 | 2024/3/22 | 11만원 | 11만원 | 0% |

| 한화투자증권 | 2024/3/19 | 8만 5000원 | 10만 5000원 | -19.05% |

| 삼성증권 | 2024/2/14 | 10만원 | 10만원 | 0% |

| 한국투자증권 | 2024/2/7 | 9만 7000원 | 9만 7000원 | 0% |

| 신한투자증권 | 2024/2/7 | 8만 6000원 | 9만 7000원 | -13.34% |

결론 및 주가전망

지난해 현대미포조선은 250억 원의 생산안정화 비용을 부담했습니다.

그러나 올해 1분기를 기점으로 이 비용은 점차 감소할 것으로 예상되어 실적 개선으로 이어질 가능성이 높습니다.

수주성과도 기대감을 높이고 있습니다.

현재 3월이 끝난 시점에 올해 수주목표의 53.1%를 이미 달성했으며 LPG선을 포함한 총 29척의 선박을 수주했습니다.

특히 연간 인도 가능 선박이 60~70척 수준임을 감안할 때 긍정적인 실적과 주가 전망 신호로 볼 수 있습니다.

여기에 탱커선과 LPG선의 수주 확대는 고부가가치를 바탕으로 올해 수주목표 달성은 물론 영업이익 개선세를 볼 수 있을 것으로 예상됩니다.

증권가에서는 조심스럽게 하반기 흑자전환을 이룰 수 있을 것이란 전망이 나오고 이는 만큼 턴어라운드로 인한 주가 상승세를 기대할 만합니다.

향후 분기별 실적 개선세와 수주성과를 살피며 대응해 나가시길 바랍니다.

끝.