한글과컴퓨터(이하 한컴)는 한국의 대표적인 소프트웨어(S/W) 기업으로, 주로 워드 프로세싱 프로그램인 '한글'로 잘 알려져 있습니다.

최근 클라우드 기반 AI 소프트웨어와 글로벌 시장 진출 전략을 통해 기존 사업에 혁신을 더하며 주목받고 있습니다.

이번 포스팅에서는 한컴의 최근 실적을 분석하고, 주가 전망을 살펴보겠습니다.

목차

- 한글과컴퓨터에 주목하는 이유

- 한글과컴퓨터 주가 흐름

- 배당금 추이

- 2024년 3분기 실적 분석

- 4분기 및 2025년 실적 전망

- 한글과컴퓨터 목표주가

- 주가 전망 및 리스크 요인

- 투자포인트

- 결론

한글과컴퓨터에 주목하는 이유

1. 주요 제품과 서비스

한컴의 대표 제품은 '한글'과 '한컴오피스'입니다.

오피스 소프트웨어 시장에서 국내 기업으로서 꾸준히 점유율을 유지하고 있습니다.

최근에는 클라우드 기반 서비스와 AI 소프트웨어(SaaS)를 중심으로 성장하고 있으며, 글로벌 시장을 타깃으로 Thinkfree라는 브랜드로 미국 정부와 협력하는 등 사업을 확장하고 있습니다.

2. AI 소프트웨어와 클라우드 서비스

1) AI 소프트웨어

한컴은 클라우드와 인공지능(AI)을 결합한 소프트웨어로 기존 제품의 경쟁력을 강화하고 있습니다.

클라우드 매출은 2024년 3분기에 118억 원을 기록하며 전년 동기 대비 182.6% 증가했습니다.

2) 클라우드 서비스

클라우드 소프트웨어(SaaS)는 공공 및 민간 부문에서 사용 사례를 확장하며 매출 성장을 이끌고 있습니다.

예를 들어, 한컴의 클라우드 서비스는 미국 정부에 공급되는 등 시장 다변화를 꾀하고 있습니다.

한글과컴퓨터 주가 흐름

한글과컴퓨터의 지난 1년간 주가 흐름은 큰 상승세 이후 횡보세를 보여주고 있습니다.

지난해 12월 13일 52주 최저가인 1만 3500원까지 하락했던 주가는 1월 22일 최고가인 3만 8450원까지 상승했습니다.

이후 하향조정을 거쳐 현재는 2만 3000원 대에 거래되고 있습니다.

한글과컴퓨터 배당금 추이

2022년 결산까지 배당금을 지급하지 않았던 한글과컴퓨터는 2023년 결산에서 1주당 410원의 배당금을 지급했습니다.

배당수익률은 2.87%이며, 배당성향은 64.91%를 기록했습니다.

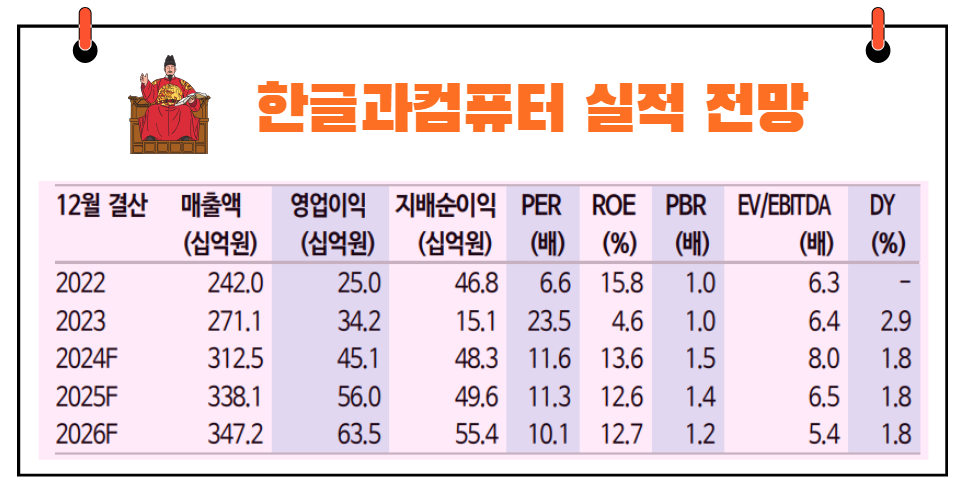

2024년 3분기 실적 분석

한컴의 2024년 3분기 실적은 기대 이상의 성과를 보였습니다.

이를 통해 본업과 연결 자회사의 안정적인 수익성이 돋보였는데, 아래는 주요 수치를 요약한 내용입니다.

1. 별도 기준 실적

- 매출액: 376억 원 (+32.8% YoY)

- 영업이익: 122억 원 (+107.6% YoY)

- 영업이익률: 32.6% (전년 동기 대비 +11.8%p)

2. 연결 기준 실적

- 매출액: 712억 원 (+24.9% YoY)

- 영업이익: 85억 원 (+159.9% YoY)

특히 클라우드 매출의 증가율은 눈에 띄는 수준으로, 1분기 64억 원, 2분기 106억 원, 3분기 118억 원으로 지속적인 성장세를 보였습니다.

4분기 및 2025년 실적 전망

1. 4분기 실적 추정

- 매출액: 427억 원 (+18.7% YoY)

- 영업이익: 139억 원 (+16.1% YoY)

- 영업이익률: 32.4%로 추정

클라우드 서비스의 성장세는 지속될 것으로 예상됩니다.

클라우드 매출은 90억 원(+241.2%)에 이를 것으로 보이며, 공공 및 민간 부문에서 생성형 AI 제품의 확대 적용이 긍정적으로 작용할 전망입니다.

2. 2025년 실적 기대

한컴의 2025년 주가수익비율(PER)은 약 10배로 예상되며, 이는 AI 소프트웨어 기업으로서의 밸류에이션 매력이 부각되는 지점입니다.

주당순이익 증가와 더불어 클라우드 비중의 확대가 긍정적으로 작용할 것입니다.

한글과컴퓨터 목표주가

한글과컴퓨터에 대해 투자의견을 제시한 애널리스트 목표주가 평균은 3만 2500원입니다.

이는 현재주가 대비 약 40% 상승여력이 있다는 평가입니다.

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 3만 2500원 | |

| 신한투자증권 | 2024/11/22 | 3만 5000원 |

| IBK투자증권 | 2024/11/21 | 3민 3000원 |

| 키움증권 | 2024/11/14 | 3만 4000원 |

| 유진투자증권 | 2024/11/11 | 2만 8000원 |

한글과컴퓨터 주요 증권사 레포트 요약 바로가기

주가 전망 및 리스크 요인

1. 주가 전망

한컴의 목표 주가는 3만 2500원으로 설정되어 있습니다.

이는 2025년 예상 주당순이익에 주가수익비율 17.1배를 적용한 결과입니다. 과거 2020~2023년 평균 주가수익비율보다 약 13.6% 할인된 수치입니다.

2. 리스크 요인

연결 자회사 실적 변동성: 한컴의 연결 자회사인 한컴라이프케어의 실적이 변동성을 보이고 있습니다.

다만, 한컴라이프케어는 2분기와 3분기 연속 흑자를 기록하며 안정적인 개선세를 보이고 있습니다.

클라우드 및 AI 소프트웨어 시장에서 글로벌 기업들과의 경쟁이 심화되고 있어 기술 혁신과 시장 다변화 전략이 중요합니다.

투자 포인트

한컴은 기존 소프트웨어 사업에서 클라우드 및 AI로 사업을 전환하며 성장 가능성을 높이고 있습니다.

특히 클라우드 기반 서비스와 글로벌 시장 확장이 투자자에게 매력적으로 보이는 주요 요인입니다.

한편, 자회사 실적 변동성 축소와 본업의 지속적인 성장이 주가에 긍정적인 영향을 미칠 것입니다.

결론

한글과컴퓨터는 안정적인 본업 실적과 더불어 클라우드와 AI 사업 확장으로 미래 성장 가능성을 보여주는 기업입니다.

특히, 주가수익비율(PER) 10배 수준의 밸류에이션 매력과 클라우드 매출의 폭발적인 성장세는 투자자들에게 매력적인 요소로 다가옵니다.

다만, 자회사 실적 변동성과 경쟁 심화는 리스크로 작용할 수 있으므로 신중한 접근이 필요합니다.

앞으로도 한컴이 글로벌 시장에서의 입지를 강화하며 주가 재평가를 받을지 주목해 볼 만합니다.