한국금융지주는 2003년 1월 설립되어 다양한 금융 서비스를 제공하는 회사로, 금융투자, 자산운용, 저축은행, 벤처/PEF투자, 여신전문업, 헤지펀드 운용 등 금융업 전반에 걸쳐 상품과 서비스를 제공하고 있습니다.

주요 자회사로는 한국투자증권, 한국투자저축은행, 한국투자캐피탈, 한국투자부동산, 한국투자프라이빗에쿼티, 한국투자신탁운용 등이 있습니다.

2019년 11월, 자회사인 한국카카오은행 지분 일부를 카카오에 매각함으로써 비은행금융지주회사로 전환되었습니다.

한편 한국금융지주는 최근 1분기 실적발표를 통해 어닝서프라이즈를 기록하는 한편 연간 이익 가이던스도 긍정적인 것으로 나타나 주가 상승 모멘텀을 높여가고 있습니다.

이 글을 통해 한국금융지주의 최근 실적 및 배당금 추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 최근 1년간 주가 흐름

- 한국금융지주 배당금 추이

- 최근 실적 분석 및 전망

- 주가 상승 모멘텀

- 2024년 목표주가

- 주가 전망 및 결론

최근 1년간 주가 흐름

한국금융지주의 지난 1년간 주가 흐름은 긍정적입니다.

지난해 7월 26일 52주 최저가인 4만 6100원에 불과했던 주가는 올해 3월 5일 최고가인 7만 5200원 까지 상승했습니다.

이후 일부 조정을 거쳐 6만 7000원대에 거래되고 있습니다.

한국금융지주 배당금 추이

한국금융지주는 2023년 결산을 통해 보통주 1주당 2650원의 배당금을 지급했습니다.

배당수익률은 4.32%이며, 배당성향은 21.94% 수준입니다.

한편 회사는 2021년 결산을 통해 특별배당을 포함해 6150원의 배당금을 지급했고, 2022년 에는 2300원을 지급했습니다.

<한국금융지주 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 6150원 | 2300원 | 2650원 |

| 시가배당률 | 7.62% | 4.32% | 4.32% |

| 배당성향 | 20.37% | 21.14% | 21.94% |

최근 실적 분석 및 전망

1. 2024년 1분기 실적

한국금융지주는 2024년 1분기 순이익이 시장 예상치를 43.2% 상회하는 호실적을 기록했습니다.

이는 부동산 시장의 안정에 기인한 결과로, 특히 이자손익 부문에서 큰 개선이 있었습니다.

이자손익은 전년 대비 64.6%, 전분기 대비 10.8% 증가했습니다.

이는 2022년 말 PF(프로젝트 파이낸싱) 시장 경색 이후 이자비용률 상승으로 인한 기저 효과 덕분입니다.

또한, 거래대금과 신용공여 잔고 증가도 실적에 긍정적으로 작용했습니다.

2. 2024년 전망

2024년에는 복합적인 모습을 보일 것으로 예상됩니다.

하반기 중 부동산 자산에 대한 구조조정으로 일부 추가 손실이 예상되지만, 2023년 말 업계 최대 규모로 충당금을 인식해 기저효과가 크기 때문에 연간 이익은 전년 대비 39.4% 증가할 것으로 예상됩니다.

2025년부터는 기준금리 인하에 따른 유동성 확대 효과가 본격적으로 나타날 것으로 보이나, IB(투자은행) 수수료수익 둔화와 트레이딩 부문의 증시 민감도가 낮아 다른 금융사보다 증익 폭은 적을 전망입니다.

주가상승 모멘텀

한국금융지주는 IB, 특히 부동산 PF 비중이 높은 사업 구조를 보유하고 있습니다.

2023년 기준 순수수료이익의 순영업수익 비중은 52.3%, 이자손익 비중은 49.3%로 나타났습니다.

이는 PF 대출로부터 창출하는 이자손익이 상당함에도 불구하고 여전히 수수료이익 비중이 높다는 점을 보여줍니다.

수수료수익의 구성은 2023년 기준 위탁매매 비중이 36.5%, IB 및 기타 수수료수익 비중이 54.8%로 나타났습니다.

이는 부동산 시장 둔화에도 불구하고 강한 경쟁력을 바탕으로 지속적으로 수수료수익을 창출하고 있음을 의미합니다.

향후 부동산 시장 구조조정이 진행되면서 IB 수수료수익 비중이 하락할 것으로 예상되지만, 발행어음 사업 등 브로커리지에서도 경쟁력을 보유하고 있어 기준금리 인하 수혜에서 벗어나지 않을 전망입니다.

2024년 목표주가

한국금융지주에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 8만 3286원 입니다.

이는 현재주가 대비 약 23.93% 상승여력이 있다는 평가입니다.

<한국금융지주 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 8만 3286원 | 8만 1346원 | |

| 미래에셋증권 | 2024/6/10 | 8만원 | - |

| 대신증권 | 2024/6/10 | 9만 2000원 | 9만 2000원 |

| 현대차증권 | 2024/5/27 | 8만 1000원 | 7만 7000원 |

| NH투자증권 | 2024/5/21 | 8만 6000원 | 8만 6000원 |

| 하나증권 | 2024/5/8 | 8만원 | 8만원 |

| 메리츠증권 | 2024/5/8 | 8만원 | 8만원 |

| 교보증권 | 2024/5/8 | 8만 2000원 | 7만 6000원 |

| IBK투자증권 | 2024/5/8 | 7만 8000원 | 7만 8000원 |

주가 전망

한국금융지주에 대해 투자의견을 "Trading Buy"로 설정하며, 목표주가는 8만 5000원으로 제시합니다.

목표주가는 주가와 컨센서스를 기반으로 한 내재 할인율, 기준 자본비율인 NCR비율, 주주환원율, 그리고 추정 ROE와 BPS를 적용해 산출했습니다.

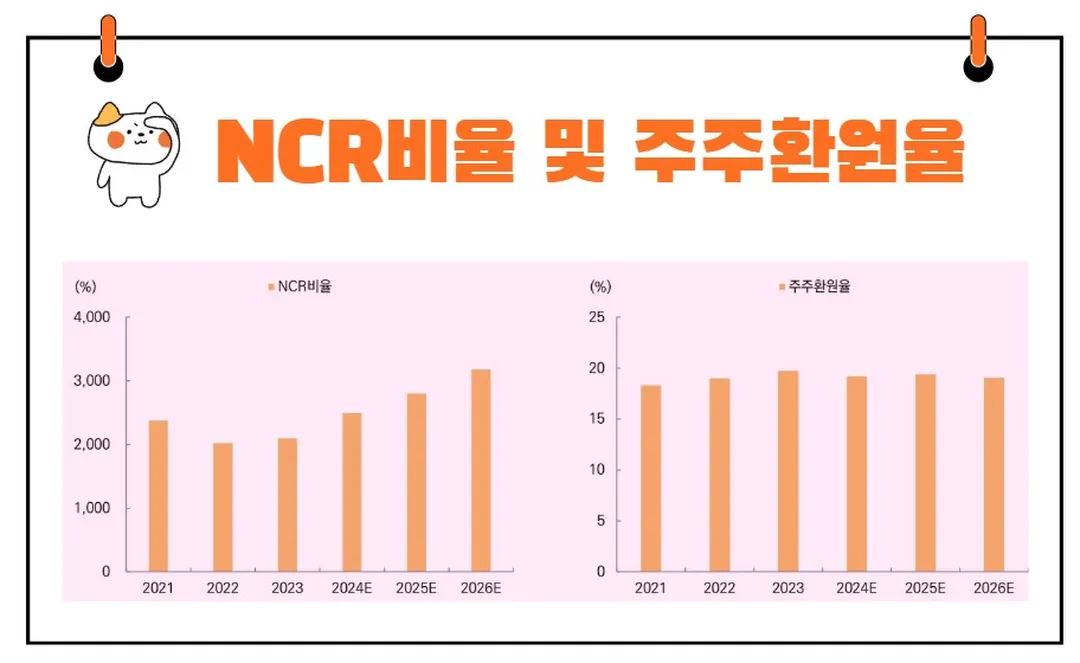

주주환원율과 NCR비율

한국금융지주는 규제 수준을 크게 상회하는 NCR비율을 보유하고 있음에도 불구하고 주주환원율은 업계에서 가장 낮은 20% 수준에 불과합니다.

이는 동사가 탁월한 IB 역량을 바탕으로 타사 대비 높은 ROE를 보유하고 있음에도 불구하고 높은 할인율을 적용받고 있는 이유 중 하나입니다.

주주환원 여력이 충분하다는 점에서 할인율 개선 여지는 있지만, 주주환원 강화 의지를 표명하고 이를 증명하는 것이 필요합니다.

결론

한국금융지주는 다양한 금융 서비스를 제공하며, 부동산 PF와 IB 사업에서 강한 경쟁력을 보유하고 있습니다.

2024년 1분기 실적은 시장 예상치를 크게 상회하며 긍정적인 모습을 보였지만, 향후 부동산 시장 구조조정과 기준금리 인하 시기의 이익 성장률 둔화 가능성을 고려해야 합니다.

주주환원율 개선과 더불어 장기적인 성장을 기대하며, 목표주가 8만 5000원을 제시합니다.

투자의 세계에서 중요한 것은 장기적인 시각과 안정적인 성장을 지켜보는 것입니다.